基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

来源:澎湃新闻

澎湃新闻见习记者 胡初晖

“平安寿险或存在3863亿元的剩余边际还未释放。”

12月9日,中国平安保险(集团)股份有限公司(以下简称“中国平安”或“平安集团”,601318)常务副总经理兼首席财务执行官姚波在中国平安策略日上作出了以上表示。对于寿险公司来说,剩余边际相当于未确认为净利润的内含价值。在产品结构上,长期保障型产品在平安寿险整体新业务价值中占比达到7成。姚波表示,假设保险资金投资回报率下降50个基点,中长期保障型产品的新业务价值将下跌5.7%,而同等情况下,储蓄型保险的新业务价值将下跌15%左右。

对于近来频频搅动资本市场的万能险,姚波表示,不能简单把万能险理解成短期储蓄型产品,事实上,万能险也可以设计为长期保障型产品。谈及举牌对于险企的影响,姚波表示,如果占所投资公司股权比例达到一定程度,可将被举牌企业列为险企的联营企业,通过权益法计入报表,从而减少股价波动对险企财报的影响。

在策略日上,平安集团常务副总经理兼首席保险业务执行官李源祥表示,目前平安集团服务的金融客户超过1.22亿人,互联网服务用户超过2.98亿人,其中金融客户人均利润为195元。

投资收益率下降对业务内含价值影响较小

“投资收益率下行对整个公司有影响,但是产品结构决定了它的影响度大小。”姚波直言。

姚波表示,目前平安寿险新业务价值中,代理人渠道占比超9成,其中长期保障型产品在整体新业务价值中占比高达7成。2011年-2015年,长期保障业务在代理人渠道中首年规模保费占比从42%增长至51%。

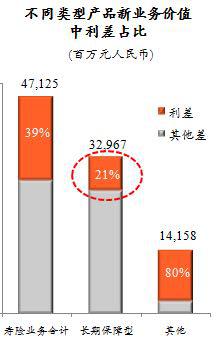

目前,寿险公司的营利模式主要靠“三差”, 姚波透露,长期保障型产品的利差(实际投资收益率和定价利率之差)占比在新业务价值当中占了21%,而像短交储蓄型产品利差占比要达到80%左右。截止2016年年中,平安寿险的整体新业务价值为471.25亿元,其中,长期保障型产品的基准新业务价值为329.67亿元。

平安寿险不同类型产品新业务价值中利差占比

平安寿险不同类型产品新业务价值中利差占比姚波表示,假设保险资金投资回报率下降50个基点,长期保障型产品的新业务价值将下跌5.7%。此外,平安长期保障型业务的新业务价值中利差占比为21%,和短交储蓄型业务近八成的利差相比占比较低。因此,姚波认为平安寿险对于利率下行的敏感性要低于同业水平。

在利润增长端,姚波表示,由于长期保障型产品的利差占比较低,平安寿险未来利润的主要构成是与保险保障密切相关的死差(实际的死亡率或者发病率和定价时假设的死亡率或发病率之差)和经营成本相关的费差(实际的费用率和定价时假设的附加费用率之差)等。姚波指出,最能体现寿险公司未分配利润的是负债端的剩余边际,平安寿险此项指标高达3863亿元,这就意味着平安寿险有近四千亿元的未来税前利润释放空间。

集团金融客户人均利润195元

平安集团常务副总经理兼首席保险业务执行官李源祥透露,目前中国平安为超过1.22亿金融客户和超过2.98亿互联网服务用户提供服务。金融客户中,高净值客户人均持有9.98个金融产品,全量客户人均持有2.16个金融产品,金融客户人均利润为195元。

在金融客户中,截至2016年6月30日,已有29%的信用卡客户、23%的互联网金融客户和18%的银行存款客户购买了中国平安的人寿保险;在互联网用户方面,2016年上半年,金融一账通用户中有34万人购买了车险、21.8万人购买了人寿保险、19.3万人开通了银行账户。

“随着平安互联网端交易规模和服务范围迅速扩大,互联网相关业务正成为平安价值增长的新动力。”李源祥表示。

进入【新浪财经股吧】讨论

责任编辑:邹枫 SF168

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。