万科事件仍在发酵,今年的保险业似乎收获了前所未有的目光。随着万科股权之争将宝能系的前海人寿推上风口浪尖,中小保险公司的发展模式更备受关注。随着上半年保费数据的出炉,更多目光聚焦在了那些保险业的“特长生”身上。

放眼全行业,在宏观经济大背景下,市场利率不断下滑,人身险保费则“逆势”增长。保监会最新公布的数据显示,2016年上半年,人身险公司原保险保费收入14180.74亿元,同比增长50.32%。据一位业内分析师分析:“这并不稀奇,回看历史,在低利率期间,往往是人身险产品的增长期,这是因为人身险产品的利率要普遍高于其他类型理财产品,竞争力上升。”

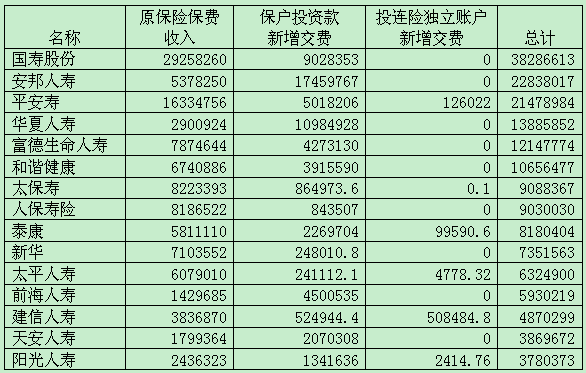

再看各家人身险公司的差别,虽然整体保费增速仍保持一定量,但是几家大型保险公司的市场份额难保增长;与之相反的是,安邦系保费一路向前,按规模保费排名安邦人寿已居于寿险公司第二位,直逼“头把交椅”的中国人寿,但一直和安邦被列于同一发展模式的华夏、生命、前海等似乎“后劲不足”。

安邦“一骑绝尘”

在2016年上半年的保费排行榜中,以规模保费计,安邦人寿虽然和中国人寿之间仍有差距,但是亦甩开了后续几家大型保险公司,一骑绝尘而去。在保户投资款新增保费中,安邦人寿更是独占鳌头。

(图为2016年1-6月中资人身保险公司规模保费收入前15名)

(图为2016年1-6月中资人身保险公司规模保费收入前15名)更为值得关注的是,安邦人寿并非唯一一家上榜的安邦系险企,和谐健康亦迈入规模保费收入排行榜前十之列。其实,这并非是安邦系的首次“逆袭”,在前四个月的规模保费排名中,安邦就已进入第二位,至上半年末,安邦已连续三个月坐稳第二把“交椅”。相比投资端的大步前进,安邦系在保费端亦开始阔步前行。回看数据,安邦人寿在2012年时保费规模仅12.5亿元,而至2015年其保费已经达950亿元,今年上半年已达2283.8亿元,远超去年全年水平。

据安邦人寿2015年年报披露,其排名前五位的产品经营信息分别为安邦长寿稳赢1号两全保险、安邦黄金鼎5号两全保险(分红型)A款、安邦黄金鼎6号两全保险(分红型)A款、安邦长寿智赢1号年金保险及安邦长寿安享3号年金保险。其年报亦显示,从保费收入规模来看,公司目前承保的业务绝大部分来自于银保储蓄型产品。

和谐健康和安邦人寿的特点类似,据和谐健康2015年年报披露,2015年和谐健康保险股份有限公司经营的所有保险产品中,规模保费前五名的保险产品是和谐安赢一号护理保险、和谐康赢一号护理保险(万能型)、和谐附加财富一号护理保险(万能型)、和谐五号护理保险(万能型)及和谐康赢二号护理保险(万能型)。其年报亦显示,公司目前业务以银保理财型业务为主。

实际上,安邦系之所以如此惹眼,除了保费方面的阔步前进,更重要的是在从3月下旬开始实施的中短存续期人身险产品新规下,仍然能保持稳定增长的状态。中短存续期人身险产品新规对行业影响颇深,多位中小型保险公司人士曾表示“有点担忧”,一位小型保险公司人士日前在和记者交流时表示:“保费端的增长速度有明显减慢。”3月单月的保费数据显示,华夏人寿、富德生命人寿、前海人寿等一些中小险企的保费增速便出现颓势,到6月单月规模保费甚至开始出现负增长,其中富德人寿连续三个负增长,华夏人寿连续两个月负增长。

海通证券(600837,股吧)此前发布的研究报告分析,2015年下半年险资举牌潮后,保监会对于万能险的监管趋严。监管新政下,华夏、生命、前海等平台类公司面临保费、增资双重压力,偿付能力在“偿二代”下接近监管红线,高价万能险规模将逐渐缩减,“资产驱动负债”激进模式将终结,有利于上市保险公司的价值经营。

一味做理财产品等于“给自己挖坑”

两年前,保险业即开始分化出所谓的“资产驱动负债”和“负债驱动资产”两种发展模式,而几家大型保险公司和一些中小保险公司的发展方向开始分化,近一段时间,保监会新规不断落地,让中小保险公司阵营亦出现分化。

7月21日,在“十三五”保险业发展与监管专题培训班上,保监会主席项俊波强调,防范风险是保险业永恒的生命线。其中,要高度重视防范产品风险和利差损风险,保险创新要守住风险的底线,要不断提高精算技术、产品设计和定价能力,优化业务结构,防范产品定价和产品结构畸形的风险。注重结合投资能力和资产配置来优化业务结构,从源头上控制和化解产品风险和利差损风险。

平安证券研报分析,2016年上半年寿险保持强劲增长的主要原因为,2015年保险公司的投资收益率为2008年以来最高,保费滞后投资一年,因此今年的寿险保费收入保持了较快的增长。太平洋证券也表示,“2011年以来,保险业保持良性发展,保费收入增长率由负转正,由个位数增长至两位数,虽然短期数据略低于预期,但今年有望创下近5年保费收入增速新高。”

从上半年保费排行榜来看,四家A股上市险企的转型之路依然继续。上半年,这四家险企(中国人寿、中国平安(601318,股吧)、中国太保、新华保险)合计实现保费收入7517亿元,同比增长19.37%。

四家上市险企中,新华保险上半年原保险保费增速处于负增长状态。6月底,新华保险董事长万峰曾谈及结构转型战略,其表示,尽管保险行业近年来保费规模大幅增长,但结构上理财产品仍占据较大比重。随之而来的是资产与负债的匹配、投资回报等问题。随着我国经济进入新常态,投资的低回报问题更是凸显出来。万峰认为,这种情况下,如果保险公司还是一味做理财产品就是“给自己挖坑”,调整结构、发展保障型产品才是出路。

进入【新浪财经股吧】讨论

责任编辑:邹枫 SF168

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。