摘要

1、全球食糖供需保持过剩状况,庞大的供给量对糖价长期走势构成压力。

2、宏观面,预计全球经济增速提升,发展中国家展望正向,对需求将起到一定的提振作用。

3、原油价格的上涨,直接导致巴西将更多的甘蔗用于生产燃料乙醇,对国际糖价构成利多影响。

4、、国内调降2017/18新榨季食糖种植面积和产量预期,对糖价带来一定支撑作用。

5、新榨季南方甘蔗糖生产推迟,令短期市场供应出现结构性短缺,后期随着糖厂开工,季节性压力将逐渐显现。

6、国内进口量明显减少,进口压力持续减弱。

总体上看,受原油价格上涨和国际原糖期货价格上涨的双重带动,12月份郑糖期价不排除继续保持中短期强势行情的可能,但新糖上市压力也不容忽视,继续大幅上涨的难度正在明显加大,预计期价走出冲高回落行情的可能性较大。

操作方案:

1、新单不宜过分追涨,原有多单在快速拉升过程中,可择机获利了结。

2、套利方面,虽然1801-1805价差已经缩小至260点附近,但不建议做买1卖5的操作,可等待价差回升至300以上做空价差,即卖1买5,350左右止损,250止盈。

一、白糖行情概述

1、2017年11月行情回顾

ICE原糖10月郑州白糖1801

2、2017年11月白糖期货行情综述

2017年11月份食糖期货市场中,国际国内食糖期货价格延续前期上涨行情,但涨幅有所减小。总体来看,郑糖期价11月一度创出6622的本轮新高,其后有所回落,但总体保持在振荡区间上沿附近振荡,短期强势特征比较明显。ICE原糖期价向上突破15美分/磅的整数关口,但仍然运行在前期的振荡区间之内,短期面临一定技术性阻力。

图1:郑州白糖1801合约日K线图

图2:ICE原糖3月合约日K线图

资料来源:文华财经 格林大华研究所

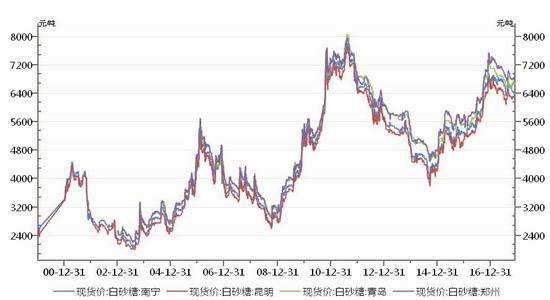

3、2017年11月国内白糖现货价走势

国内白糖现货市场南宁现货价格在2017年11月份的行情中,走出小幅下跌的行情,价格从10月30日的6490元/吨,至11月30日下跌至6350元/吨,总体下跌了140元/吨,跌幅为2.16%。

图3:2000年至2017年国内现货糖价走势图

图4:现货-期货基差图

资料来源:WIND 格林大华研究所

二、食糖供需状况分析

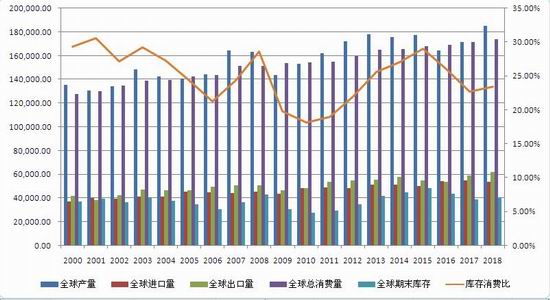

1、全球食糖市场供需状况

根据美国农业部11月份月度供需报告,2017/18年度全球食糖产量预计将达到1.85亿吨,全球食糖消费量预计为1.74亿吨,全球食糖供需过剩量将达到1100万吨左右的水平。期末库存量预计增至4082万吨,较上年增加178万吨左右,库存消费比将升至23.43%。

图5:全球食糖供需平衡表

资料来源:WIND 格林大华研究所

全球主要食糖权威机构,对2017/18年度全球食糖供需过剩的最新预估,虽然有所调整,但总体供需过剩的状况不变。具体的调整变化情况见表2。

表2:全球权威预测机构对2017/18年度全球食糖过剩量的预估

资料来源:广西糖网 格林大华研究所

2、全球各食糖主产国供需状况

巴西是全球食糖第一大生产国也是第一大出口国,根据美国农业部11月份月度供需报告,2017/18年度巴西食糖产量预计将达到4020万吨,巴西食糖消费量预计为1060万吨,巴西食糖出口量预计为2960万吨左右的水平。期末库存量预计为85万吨,与上年持平,库存消费比为8.02%,略微下降0.04%。

图6:巴西食糖供需平衡表

资料来源:WIND 格林大华研究所

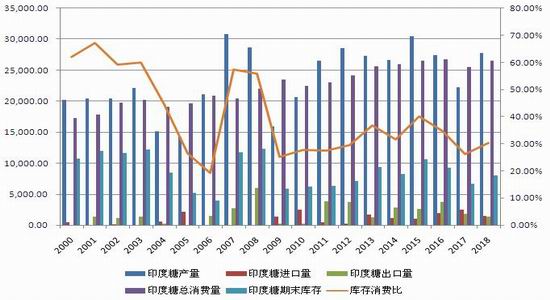

印度是全球食糖第二大生产国,根据美国农业部11月份月度供需报告,2017/18年度印度食糖产量预计将达到2774万吨,印度食糖消费量预计为2650万吨,印度食糖出口量预计为140万吨,进口量为150万吨左右的水平。期末库存量预计增至803万吨,比上年增加134万吨,库存消费比为30.32%,同比增4.07%。

图7:印度食糖供需平衡表

资料来源:WIND 格林大华研究所

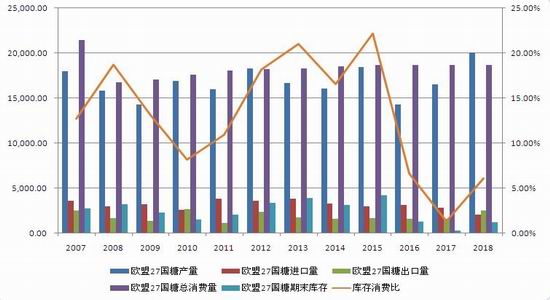

欧盟27国即是全球食糖主要生产地区也是主要消费地区,根据美国农业部11月份月度供需报告,2017/18年度欧盟27国食糖产量预计将达到2010万吨,较上年的1650万吨,大幅增加360万吨,欧盟27国食糖消费量预计为1870万吨,与上年持平,欧盟27国食糖出口量预计为250万吨,进口量为200万吨左右的水平。期末库存量预计为14万吨,库存消费比为6.1%。

图8:欧盟27国食糖供需平衡表

资料来源:WIND 格林大华研究所

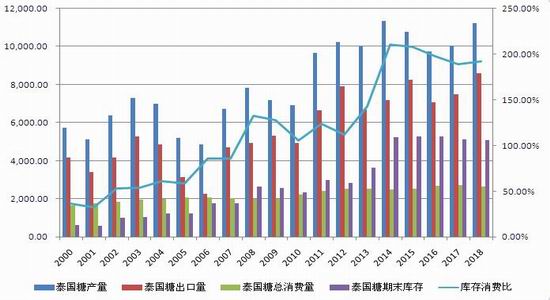

泰国即是全球食糖第二大出口国,根据美国农业部11月份月度供需报告,2017/18年度泰国食糖产量预计将达到1123万吨,较上年的1003万吨,大幅增加120万吨,泰国食糖出口量预计为860万吨,较上年的750万吨,增加110万吨,期末库存量预计为509万吨。

图9:泰国食糖供需平衡表

资料来源:WIND 格林大华研究所

3、国内食糖供需状况

2016/17年度已经结束,据中糖协公布的数据,2016/17年度国内糖料种植面积1396千公顷,比上年度减少27千公顷,减幅为1.9%。糖料单产58.5吨/公顷,比上年度提高1.42吨,增幅2.5%。食糖进口量为229万吨,比上年度减少144万吨,减幅38.6%。食糖出口12万吨,比上年度减少3万吨,减幅20%。

2017/18年度食糖生产已经开始,北方甜菜糖产区糖厂全部开榨,与上年同期相比,甜菜出糖率有所提升,甜菜糖产销进度有所加快。南方甘蔗产区糖厂开榨推迟,预计集中开榨时间为12月上、中旬。

本月预计,2017/18年度全国糖料播种面积1456千公顷,比上月预测调低了16千公顷。其中甘蔗播种面积1267千公顷,比上月预测调减了10千公顷,甜菜播种面积189千公顷,比上月预测调减了6千公顷。

本月预测,2017/18年度全国食糖产量1035万吨,比上月预测调低了12万吨。其中甘蔗糖产量915万吨,比上月预测调减了8万吨,甜菜糖产量120万吨,比上月预测调低了4万吨。

表3:中国食糖供需平衡表

资料来源:中国农业信息网

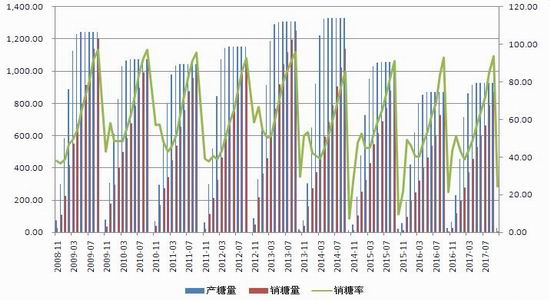

图10:国内食糖产销状况

资料来源:WIND 格林大华研究所

中糖协报告数据显示,截止2017年10月底,全国食糖新增工作库存20.34万吨,比上制糖期同期库存20.37万吨,同比减少了0.03万吨。

图11:国内食糖工业库存

资料来源:WIND 格林大华研究所

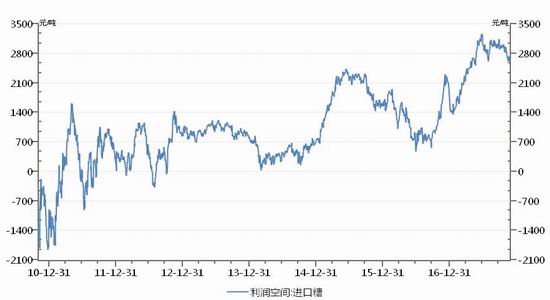

4、国内食糖进口量继续减少,但进口利润仍然高企。

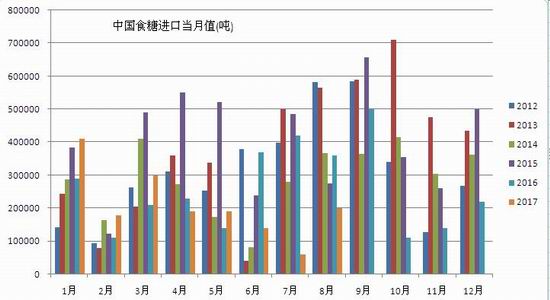

从进口的情况来看,受中国从今年5月20日开始征收进口保护性关税开始,国内食糖进口呈现明显下降的态势,进口糖对国内市场带来的压力明显减轻。据海关总署的数据,中国10月进口食糖17万吨,较上月的16万吨增加1万吨;2017年1月至10月,中国累计进口食糖200万吨,较去年同期的271万吨,下降71万吨,降幅26.19%。

从进口利润来看,截止2017年10月26日,配额内进口糖利润为2964元/吨,较9月31日的2974元/吨下降了10元/吨。配额外进口利润依然处于平水附近。

图12:2012-2017中国食糖进口月度对比图 单位:吨

图13:国内食糖进口利润 单位:元/吨

三、其它影响因素分析

1、关注原油价格上涨的影响

巴西作为食糖第一生产国,甘蔗制糖还是制燃料乙醇的比例对糖价的影响作用至关重要。

由于近期汽油价格大幅上涨,巴西的驾车者选择作为生物燃料的乙醇作为汽车的动力。自从7月以来,国际汽油价格已经上涨超过20%。巴西石油巨头一巴西石油公司(Petrobras)尾随国际市场上调价格。

最新数据显示,11月上半月,巴西糖厂继续优先生产乙醇而非糖,在此期间巴西的乙醇总销量达到11亿公升,同比增加15.17%,其中国内市场含水乙醇销量同比大涨36.09%,达到6.8亿公升。甘蔗行业组织Unica最新报告称,在全球最大的糖生产地区一巴西中南部在11月上半月分配57.45%的甘蔗用于乙醇生产,糖生产占到剩余的42.55%。11月上半月,巴西中南部糖产量为125.6万吨,低于10月下半月的188.3万吨。在此期间,巴西中南部糖厂共压榨甘蔗2,334.8万吨,10月下半月压榨量为3,002.5万吨。11月上半月,巴西中南部乙醇产量为10.64亿公升,10月下半月为15.7亿公升。

图14:巴西乙醇价格与原糖价格对比

资料来源:WIND 格林大华研究所

2、国际原糖期货市场基金空头持仓依然保持在较高水平。

最新CFTC持仓报告显示,截至11月28日当周,对冲基金及大型投机客持有的原糖期货的净持仓由空转多,净多持仓量为33990手,11月24日当周的基金净持仓为净空持仓62867手。基金净持仓由空转多,说明市场主力资金对原糖期价的整体走势的看法有所转变。

图15:ICE原糖基金净多持仓 单位:张

资料来源:WIND 格林大华研究所

四、白糖市场行情展望

1、全球食糖供需保持过剩状况,庞大的供给量对糖价长期走势构成压力。

2、宏观面,预计全球经济增速提升,发展中国家展望正向,对需求将起到一定的提振作用。

3、原油价格的上涨,直接导致巴西将更多的甘蔗用于生产燃料乙醇,对国际糖价构成利多影响。

4、、国内调降2017/18新榨季食糖种植面积和产量预期,对糖价带来一定支撑作用。

5、新榨季南方甘蔗糖生产推迟,令短期市场供应出现结构性短缺,后期随着糖厂开工,季节性压力将逐渐显现。

6、国内进口量明显减少,进口压力持续减弱。

总体上看,受原油价格上涨和国际原糖期货价格上涨的双重带动,12月份郑糖期价不

排除继续保持中短期强势行情的可能,但新糖上市压力也不容忽视,继续大幅上涨的难度正在明显加大,预计期价走出冲高回落行情的可能性较大。

操作方案:

1、新单不宜过分追涨,原有多单在快速拉升过程中,可择机获利了结。

2、套利方面,虽然1801-1805价差已经缩小至260点附近,但不建议做买1卖5的操作,可等待价差回升至300以上做空价差,即卖1买5,350左右止损,250止盈。

格林大华

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏