观点简要:

1、焦煤供应偏紧状态依旧,上下游库存保持较低状态。

2、焦化盘面利润仍过高待修复,提振盘面焦煤价格。

3、焦煤现货维持强势,交割临近,期货主动修复贴水可期。

1、焦煤供给端偏紧状态依旧

9月以来,焦煤历经过山车行情,国庆节后,期煤由1100下方大幅上涨至1300上方,涨幅近20%,其主要因素来源于供给端的偏紧状态。而目前限产压制需求的炒作因素早已逐渐释放,且部分地区在高利润下执行限产的力度有限,焦化企业仍有生产开工动机,对焦煤带来支撑。

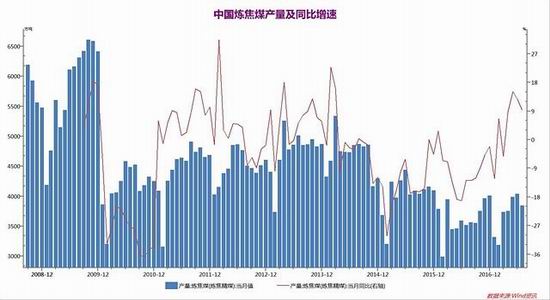

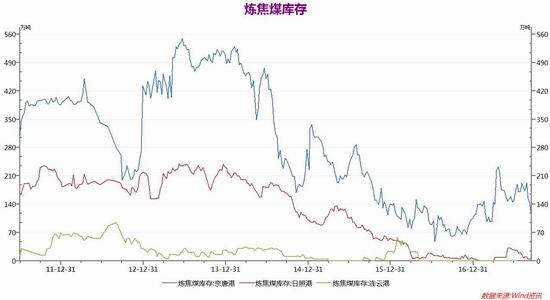

而目前炼焦煤产量仍逐月下行;同比继续下行。进口方面,蒙古煤在海关通关进口不畅;澳煤生产安全和铁路运力紧张的情况仍存。无论是港口库存还是厂库,炼焦煤持续偏紧且触历史底部区域。在因素转化的过程中,后期焦煤供应紧张状态有望延续。下图库存及产量数据。

图1:炼焦煤产量及同比

图2:炼焦煤港口库存

数据来源:wind资讯

2、盘面焦化利润高,修复支撑焦煤需求

目前冬季限产政策实施高炉“一刀切”,钢厂限产50%,焦化厂限产30%。但具体未提及各地限产落实情况,目前焦化盘面利润仍偏高(接近400元/吨),现实生产也再一次出现利润。有利润的情况下焦化企业生产仍有动机,而下游钢厂利润依旧丰厚,整个下游的需求对焦煤价格带来支撑。

图3:炼焦盘面利润

图4:焦化厂开工率

数据来源:wind资讯

3、焦煤现货高位持稳,交割临近期货主动修复可待

现货方面,受焦炭市场好转影响,近期焦企采购焦煤积极性提高,加之低硫资源持续紧缺,山西吕梁地区个别低硫高灰主焦价格上调60元/吨左右,临汾安泽地区低硫主焦部分煤企成交价现20元/吨涨幅,涨后出厂含税承兑1400元/吨。

当前近月期货价格仍在1350下方,随着交割的临近,期现价差期待回补,甚至抹平,对期货价格带来支撑。合约结构来看,远月小幅升水罕见,体现未来政策出清的复产逻辑,因此做多05焦煤合约仍有价值。

4、观点总结及策略建议

焦煤供应偏紧状态依旧,上下游库存保持较低状态。焦化盘面利润仍过高待修复,提振盘面焦煤价格。焦煤现货维持强势,交割临近,期货主动修复贴水可期。

焦煤1805于1300-1350区间,建仓多单(1000手),第一目标位1400,第二目标位1450。止损1300下方。

安粮期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏