报告要点:

国内矿山开工率探底回升,国际矿山的铁矿石供应量也处于高位。

结合北方港口到港量和铁矿石的进口量,整体维持较高水平,供应端相对宽松

钢厂受到冬季错峰限产的影响,开工率跌入冰点,对于铁矿和焦炭的需求将大打折扣

铁矿石港口库存连续三周增长,下游需求疲软的前提下,库存中长期将缓慢攀升。

策略方案

I1805合约于520附近逐步承压,当前重新跌至500元下方,但是中期来说铁矿石供应的充沛仍然是走势的主逻辑,趋弱的行情将延续。主要原因在于供应端,国内矿山开工率和矿石进口量仍维持高位,相对应的,铁矿石港口库存在1.35亿吨的高位没有下滑的迹象;需求端,尽管国内钢厂利润整体仍较高,钢厂开工意愿强烈,但随着今年11月以来的北方城市冬季错峰限产,加上最严的楼市调控逐渐发力,铁矿石的消费量只能说持平。因此,操作策略可考虑逢高建空,合理设置止损,把握仓位踏准节奏。

第一部分 行情回顾

进入9月份铁矿石期现货价格在黑色系品种的全面回调下步步走低,并在10月中旬逐渐筑底反弹,鉴于整体铁矿石基本面的疲弱,主力1月合约向上500元/吨附近遭遇较强阻力。伴随着移仓换月,资金逐步流入5月合约,空头力量或称为远月合约的主战场。当前I1805合约重新跌至520元下方,从今年铁矿石的表现可谓是黑色中最弱的一个品种。后市反弹力度有限,逢高抛空是合理的策略。

第二部分 基本因素分析

(一)铁矿石市场

1、国际矿山供应情况

根据最新的国际矿山发货量来看,截至11月19日,澳大利亚铁矿石当周的总发货量为1755.5万吨,对比上月底的1598.5万吨上行了9.82%。其中,发货至中国的铁矿石总量为1511万吨,重回1500大关,为5周内最高,较上个月末回升8.27%。结合中国北方港口的铁矿石到港量来看,同期总量为869.2万吨,连续两周在1000万吨以下,这主要源于11月以来冬季错峰限产对上游的需求走弱所致,但是跌幅并不大,预计后期会有所回升。

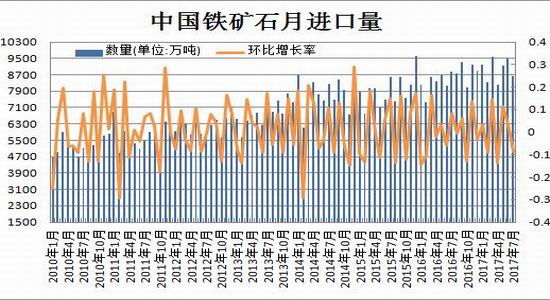

2、铁矿石进口量

铁矿石 9月进口量为10283.26万吨,同比增加 10.59%,环比也大增16%。其中,来自澳大利亚的铁矿有6510.52万吨,环比暴增23.12%,这是整体进口量大幅攀升的主要原因。此外,9月份仍是钢厂利润较高,生产热情高企的时段,对于原材料的需求较大。铁矿进口量的大幅增长会长期宽松供给,并对现货价格产生一定的压力。

3、铁矿石港口库存

据统计数据显示,截止11月24日全国45个主要港口铁矿石库存为13984万吨,较上月底13594万吨,增长2.87%,连续三周回升。由于钢厂高炉开工率受到冬季错峰限产的影响大幅下滑,钢厂以消耗自身库存为主,需求下滑的前提下,各港口的铁矿石库存仍会维持较高水平。

4、国内矿山开工率

截至11月17日,国内矿山开工率较上周的阶段低点有所回升,据统计数据显示,其中规模在100万吨以上大型矿山产能利用率为52%;规模在30-100万吨之间的中型矿山产能利用率为17.2%;规模在30万吨以下小型矿山产能利用率为23.5%。整体来看,矿山的开工率较上周创下的年内新低均有一定幅度的回升,这无疑会继续宽松供给端。分地区来看,华东地区在9月15日创下年内新低的41.6%后,目前开工率为68.1%,回升了近20个百分点;华北地区则重回20%上方,目前24.5%,上周的19.3%刷新了年内最低;河北地区,虽然开工率还未攀上50%大关,但本周的47.5%已经有明显的回暖迹象。我们预计国内矿山开工率将会延续缓慢回升的态势,长期宽松供给端。

(二)下游市场及需求分析

1、钢厂高炉开工率

据统计截止11月24日,全国高炉开工率为63.54%,较上月底71.43%,下滑了近8个百分点,同时也创下了年内新低;河北地区的钢厂开工率更是跌至52.06%,同样是年内最低点。唐山地区的开工率更是断崖式下滑,43.29%。由此可见,北方城市的冬季错峰限产力度空前,对于钢厂的开工率打压可见一斑。

2、粗钢产量

据统计局数据显示,2017年10月我国粗钢产量7236万吨,同比增长6.1%,虽然相比上个月有所回暖,但是与7-8月的高峰期仍有差距;1-10月我国粗钢产量70950万吨,同比增长6.1%。钢粗产量大幅增长与钢厂盈利持续改善紧密相关。在国内钢材市场价格不断走高形势下,高盈利不断刺激钢厂产能释放,从而进一步推高钢铁产量。我们预计政策面的频繁发力限制钢铁行业,11月的粗钢产量大概率很难维持高位,届时钢厂对上游原材料,铁矿焦炭的需求将有较大回落。

3、楼市遭遇调控,需求存疑

基建投入和地产投资是衡量钢材需求端的重要数据。10月中国固定资产投资完成额累计同比增长7.3%,连续3个月在8%以下,并持续创下年内新低。10月新增固定投资完成额累计同比增长14.1%,为连续七个月回落,同样刷新年内新低;房地产开发投资完成额同比增长7.8%,四个月来第三个月低于8%,创下年内新低。可见基建投资和地产投入数据并不如预期中乐观,钢材的需求在未来能否维持强势仍存疑。

多方数据表明,尽管到目前钢市需求表现出的坚韧出乎市场的意料,但是经历了政策执行的滞后期,今年以来遭遇史上最严调控的楼市将在需求端显得越来越乏力,而跌落的钢价将是黑色系链条上的第一枚多米诺骨牌,原材料铁矿和焦炭价格将受到更大的利空影响。

第三部分 投资策略

进入9月份铁矿石期现货价格在黑色系品种的全面回调下步步走低,并在10月中旬逐渐筑底反弹,鉴于整体铁矿石基本面的疲弱,主力1月合约向上500元/吨附近遭遇较强阻力。伴随着移仓换月,资金逐步流入5月合约,空头力量或称为远月合约的主战场。当前I1805合约重新跌至520元下方,从今年铁矿石的表现可谓是黑色中最弱的一个品种。后市反弹力度有限,逢高抛空是合理的策略。

具体策略:逢高抛空I1805合约

(1)资金管理:本次交易拟投入总资金的15%-25%,建仓后持仓金额比例不超出总资金的25%。

(2)持仓成本:持仓成本控制在490-510元/吨之间。

(3)风险控制:若期价涨至520-540元/吨则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计1个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,下方目标看向400-420元/吨。若此区域呈现整理态势,则减持仓位,逐步获利了结,若盘中快速跌破420一线,则进一步增仓看向400元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估: 帐户总资金为1000万元,持仓不高于250万元,预期风险收益比为3 :1。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏