策略类型: ZA主观趋势

投资策略:

核心观点:

基本面

基本面上看,近期石化装置检修较少,石化开工率小幅下滑,库存方面的上涨反映出来的问题就是下游需求的跟进不足,由于环保限产,规模以上塑料加工企业限产50%,下游需求不及前期,但受成本端支撑,短期内仍有上冲10000的可能。

投资逻辑

基本面分析

上游市场:原油

图1:美原油主连走势图

数据来源:招金期货研究院

原油价格经过前期的大幅拉涨已经突破年内压力位,目前处在高位震荡阶段,本周原油价格出现小幅回调,进入突破震荡区间之后的首个调整浪,11月8号公布了EIA原油周报:

美国11月3日当周EIA原油库存 +223.7万桶,预期 -245.40万桶,前值 -243.50万桶。美国11月3日当周EIA汽油库存 -331.2万桶,预期 -185.00万桶,前值 -402.00万桶。美国11月3日当周EIA精炼油库存 -335.9万桶,预期 -100.00万桶,前值 -32.00万桶。

虽然EIA原油库存出现了上涨,涨幅超过预期,但由于汽油和精炼油库存的下降,其中EIA汽油库存降至2014年11月份以来新低,精炼油库存降至2015年2月份以来新低,原油价格并没有大幅下滑,后市我们认为短期内原油在不出现大的利空情况下,仍然处在偏强震荡走势。

根据CFTC能源持仓周报的数据,投机者截止11月14日当周所持NYMEX WTI原油期货和期权净多头头寸增加31,906手合约,至349,712手合约,看涨情绪创逾八个月新高。投机者所持NYMEX和ICE原油期货和期权投机性净多头头寸增加28,297手合约,至409,963手合约。原油价格并没有在这个位置深度回调,表现出了较强的势头,从成本端对塑料价格起到一定的支撑作用。

中游市场:库存和开工率

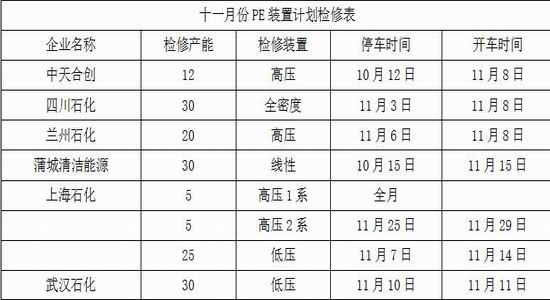

表1:PE装置检修表

数据来源:Wind,招金期货研究院

十一月份PE装置计划检修以及正在检修的装置如表所示,月初检修装置较多,但中天合创12万吨的高压装置、四川石化30万吨的全密度装置、兰州石化20万吨的高压装置集中在8号检修结束;上海石化三套装置在11月份均有检修计划,其中一套5万吨的高压装置从八月就开始检修,暂无开车计划,另外一套5万吨的高压装置计划在月底检修4天,上海石化同时还有一套25万吨的低压装置计划在月中检修一周;煤化工方面,蒲城清洁能源30万吨的线性装置自10月15日开始检修,计划在11月15日开车;总的来看,进入十一月中旬之后,供应端的供应情况相对来说比较充足。

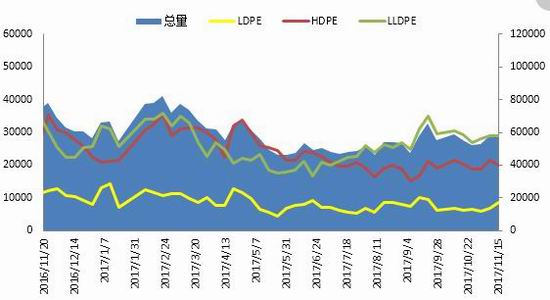

图2:四大的地区部分PE石化库存

数据来源:招金期货研究院 隆众资讯

石化库存方面,截止到11月15日,四大地区石化库存在5.7万吨左右,较上一统计日增加197吨,涨幅在0.34%,但是同时本周社会库存下降3%,社会库存主要原因在于中东伊朗等地货源供应紧张,导致港口了库存的下降。社会库存方面虽然是有有小幅的下滑,但是总的库存上看,要远超去年同期。

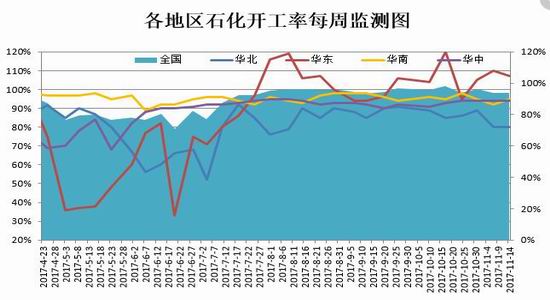

图3:石化装置开工率

数据来源:招金期货研究院

石化装置开工率方面,本周聚乙烯装置开工率在94%左右,与上周基本持平,从区域来看,开工率变化相对不大,华东地区依旧维持超负荷状态,根据我们的了解,齐鲁石化塑料厂开工率始终维持在高位,临淄区的环保检查对其生产影响并不大,主要影响的是规模较小的下游企业。

总的来看,十一月份石化装置检修较少,装置开工率较高使得供给端供应较为充足,下游需求方面,随着时间的推移和环保检查,预计将会进一步下滑。供强需弱格局导致石化库存将会进一步增长。

风险因素

本策略在应用过程中,仍存在部分不确定因素所导致的风险,包括但不限于以下内容:

1、石化装置临时检修;

2、商品期货出现集体趋势性上涨;

3、原油持续上涨;

若出现以上情形,需对本策略及时做出相应调整。

招金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏