通过对近期豆类市场基本面的分析,我们认为:

10月USDA报告全面下调2017/18全球大豆、豆粕和豆油的库存消费比,对于三者均具有利多影响,有望提振豆类整体价格。10月中下旬以来,美国大豆收割进度缓慢、巴西大豆种植进度缓慢,同时拉尼娜天气现象出现的概率增加等,均利多豆类价格。从豆油和豆粕情况来看,10月中下旬以来,其价格重心均有所上移,从压榨角度来看,这对于原材料大豆而言,也均是利多影响。所以,总体来看,美国大豆、豆粕、豆油,国内豆粕、豆油价格重心均有所上移。国内大豆价格经过前期急速下跌之后,短期内价格可能有所超跌,豆一价格可能存在超跌反弹的可能性。

1.前言

10月下旬,国内豆一价格连续下降:截止10月25日,主力A1801合约最低3651元/吨,距离10月11日的高点3893元/吨已经下跌约7%。而10月USDA报告是利多豆类价格的,在此期间,CBOT大豆价格重心上移至10美元附近,由此,豆一价格与CBOT大豆价格出现了短期背离。我们认为,短期内豆一价格或许有所超跌;长期内,豆一价格与CBOT价格背离的趋势也难以持续。所以,豆一价格或将有所反弹。

图1 CBOT大豆期货价格走势

图2 豆一指数价格走势

资料来源:文华财经,国泰君安期货产业服务研究所

2.上游大豆:10月USDA报告下调库存消费比 利多豆价

2.1全球大豆:10月USDA报告下调库消消费比 利多价格

2017年10月世界农业供需报告(WASDE),关键数据调整如下所示:

1、产量:2017/18年度全球大豆产量预估为3.4788亿吨,较9月报告下调56万吨,其中美国大豆产量预估下调1万吨至1.2058亿吨,中国上调20万吨至1420万吨,其他主产国产量均未调整。

2、压榨:2017/18年度全球大豆压榨量3.0125亿吨,较9月预估上调60万吨;其中,中国9400万吨,较9月预估上调100万吨;欧盟下调60万吨至1450万吨;美国、巴西、阿根廷、巴拉圭等压榨数量均持平8月预估不变。

3、进口:2017/18年度全球大豆进口量1.4864亿吨,较9月下调22万吨;其中,欧盟大豆进口1400万吨,较9月预估下调50万吨;中国大豆进口预估维持9500万吨不变。

4、消费:2017/18年度全球大豆消费量3.4437亿吨,较9月预估上调7万吨;其中,中国1.096亿吨,较9月预估上调50万吨;欧盟下调60万吨至1614万吨;美国、巴西、阿根廷和巴拉圭等均维持不变。

5、出口:2017/18年度全球大豆出口量1.5097亿吨,较9月预估下调45万吨;美国、巴西、阿根廷等均持平不变。

6、期末库存:2017/18年度全球大豆期末结转库存为9605万吨,较9月预估下调148万吨,仍处于历史最高位;其中,美国库存1172万吨,较9月预估下调121万吨;阿根廷3713万吨,较9月预估上调7万吨;巴西库存2196万吨,较9月预估下调54万吨;中国1964万吨,较9月上调20万吨。

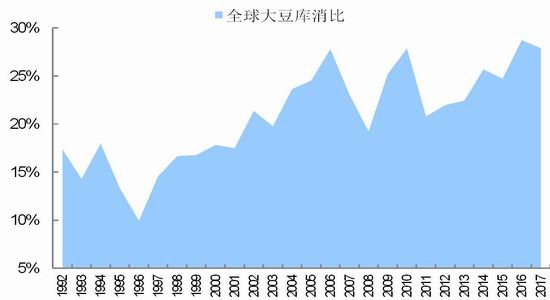

由此,2017/18年度全球大豆库存消费比为27.89%,较9月预估下降0.44%,在1992-0217年期间仍处于第2位(9月预估时也处于第2位)。

图3 全球大豆产量及增速

图4 全球大豆库存消费比

资料来源:USDA,国泰君安期货产业服务研究所

我们认为,10月USDA月度供需报告下调2017/18年度全球大豆库存预估,小幅上调消费预估,从而2017/18年度全球大豆库存消费比继续下调(9月USDA报告中,2017/18年度全球大豆的库存消费比也有所下降),所以从边际变化上看,这次调整具有利多影响,对于10月期间豆类价格具有提振作用;当然,从总量上看,2017/18年度全球大豆库存消费比还是处于历史第二高位,所以短期内豆类价格上方空间也有限。综合上述两个方面,我们认为,虽然短期内豆类价格上方大的空间有限,但是10月期间豆类价格重心预计会有所上移。

2.2美国大豆:10月USDA报告下调单产预估,市场预期11月报告可能继续小幅下调单产

10月美国大豆供需平衡表对于2017/18年度美国大豆供需情况主要调整有:

(1)总产量:10月预估为44.31亿蒲(1.2058亿吨),较9月预估下调1万吨,维持历史新高;

(2)单产:10月预估为49.5蒲/英亩,低于9月预估49.9蒲/英亩,低于市场预期50蒲/英亩;同时USDA还下调了去年美豆单产预估至52蒲/英亩,此前预估为52.1蒲/英亩;

(3)面积:10月预估种植面积为9020万英亩,上调70万英亩;收割面积也因此同步上调。

(4)期末结转库存:10月预估为4.3亿蒲(1172万吨),较9月预估下调123万吨。

综合而言,本次报告下调美豆单产和美豆期末结转库存预估,并且都低于市场预期,所以利多影响也是显而易见;此外,由于本次报告中下调了美豆单产预估,所以即使11月报告再度上调单产预估的话,也是在本次报告的基础上进行上调,这样的话,今年美豆单产高于50蒲“大单产”的概率继续下降,这对于缓解今年美豆高产的担忧具有帮助。当然,由于本次报告上调了种植和收割面积,所以如果11月报告中USDA再次上调单产预估的话,那么今年美豆总产量还是维持高位;再进一步讲,今年美豆种植面积达到了9020万英亩这么高的话,那么明年美豆种植面积下降的概率就在增加。

短期而言,我们认为,尽管美豆价格上行空间有限,但是价格重心可能会有所上移,所以我们将10月-11月上旬期间,美豆价格区间预估上调至950-1050美分/蒲。从USDA报告出台之后,美国大豆价格的表现来看,截止10月下旬,美国大豆价格重心确实上移至10美元附近。

在10月报告下调美国大豆单产预估的背景下,市场仍有部分预期11月USDA报告将会继续小幅下调美豆单产预估。从当前美豆收割进度来看,今年美豆收割进度一直落后于往年同期:据USDA作物生长报告,截止10月23日当周,美豆收割进度70%,低于去年同期76%,也低于五年均值73%,可见美豆收割进度依然低于往年同期,所以11月USDA报告中小幅下调美豆单产的可能性也不是没有,如果11月USDA报告再次小幅下调美豆单产预估,那么毫无疑问是利多影响;如果11月报告维持10月报告预估不变,我们认为影响也是偏多的;只有11月报告将美豆单产上调至50蒲/英亩以上,才有一定的利空影响。

图5 USDA对2017/18年度美国大豆单产调整

图6美豆收割进度

资料来源:USDA,国泰君安期货产业服务研究所

2.3南美大豆:巴西种植进度缓慢 & 拉尼娜出现概率上升

虽然10月USDA报告中对于2017/18年度巴西、阿根廷、巴拉圭大豆产量预估分别为1.07亿吨、5700万吨和940万吨,三国合计约1.734亿吨,与9月预估持平;但是目前困扰南美大豆的问题出现在巴西大豆种植进度缓慢,同时市场还担忧2017/18年度阿根廷大豆产量会出现下降。

巴西大豆种植进度方面,据10月20日咨询机构AgRural称,巴西2017/18年度大豆已播种面积占到预期种植面积的20%,上一周为12%;当前的种植率基本持平于五年同期均值的19%,但远远落后于去年同期的29%。所以当前市场对于巴西大豆的种植进度产生担忧;虽然说种植进度对于最终产量影响较小,但是如果前期种植缓慢使得后期大豆生长期遭遇炎热天气,那么就有可能对于产量产生较大的影响。而天气方面,拉尼娜天气现象出现概率的也在上升:10月15日美国国家气象局下属的气候预测中心(CPC)称,目前的气象条件偏向于北半球秋季和冬季形成拉尼娜,出现几率为55到65%。上月该中心预计出现拉尼娜的几率为55到60%。所以,目前来看,市场对于南美大豆产量仍有担忧情绪,这也支撑了近期豆类价格。

图7南美三国大豆产量合计

图8 南美三国大豆播种面积合计

资料来源:USDA,国泰君安期货产业服务研究所

2.4中国大豆:10月USDA报告仅仅小幅上调大豆产量 预计影响有限

如前所述,10月USDA报告中将2017/18年度中国大豆产量上调20万吨至1420万吨,中国大豆产量有所上调确实有部分利空影响,但是由于上调数量很小,所以这个影响预计有限。而且,全球大豆产量和库存消费比有所下调,所以我们认为,近期国内大豆价格可能有所超跌。

2.5小结

综上所述,我们认为,10月USDA报告下调2017/18年度全球大豆库存消费比,具有利多影响,也将提振大豆价格。此外,今年美国大豆收割进度缓慢、巴西大豆种植进度缓慢,同时拉尼娜天气现象出现的概率增加等,均利多豆类价格。10月中旬以来,CBOT大豆价格重心也上移至10美元附近。虽然中国大豆产量略有上调,但是上调数量很少,影响也预计有限,前期国内大豆价格也已经有所下跌。而且从长期来看,国内大豆和美国大豆价格出现背离的趋势不具有可持续性,所以,短期而言,国内大豆价格可能有所超跌。

3.下游制品:豆油和豆粕库存消费比均下降

3.1豆粕:USDA报告下调全球豆粕库存消费比 & 国内豆粕库存连续下降

据10月全球豆粕供需平衡表,2017/18年度全球豆粕期末结转库存1242万吨,较9月预估下调46万吨;全球豆粕消费2.3444亿吨,较9月预估上调6万吨;由此,2017/18年全球豆粕库存消费比为5.30%,较9月预估下降0.2%,在1992-2017年期间维持第7位(9月预估时处于第7位)。2017/18年度全球豆粕库存消费比下调,对于豆粕也具有偏多影响。

国内豆粕方面,据汇易咨询,10月上旬,国内豆粕库存继续下降:截止10月13日当周,主流油厂库存约80.24万吨,周度环比下降7.55万吨;同时这也是自8月中旬以来,连续9周下降。长假后一部分油厂因检修和缺豆而延迟复机,终端买家现货及跨月采购积极性以及提货力度较大,均是造成油厂豆粕库存长假后持续下降的主要原因。豆粕库存的持续性下降,对于价格具有一定的支撑作用。

图9全球豆粕库存消费比

图10 国内豆粕周度库存

资料来源:USDA,国泰君安期货产业服务研究所

3.2豆油:USDA下调全球豆油库存消费比 & 美国豆油库存连续下降

据10月USDA全球豆油供需平衡表,(1)产量:2017/18年度全球豆油产量5616万吨,较9月上调3万吨;(2)进口:全球豆油进口1145万吨,较9月预估下调6万吨;(3)出口1185万吨,下调7万吨;(4)消费量5579万吨,上调5万吨;(5)期末结转库存351万吨,下调12万吨,在1992-2017年期间下降至第8位(9月预估时处于第5位),其中:美国下调10万吨至70万吨,阿根廷下调5万吨至44万吨,巴西上调13万吨至37万吨,欧盟下调5万吨至16万吨,中国下调7万吨至57万吨。

由此,2017/18年度全球豆油库存消费比6.29%,较9月预估下降0.22%,在1992-2017年期间,2017/18年度全球豆油库存消费比处于倒数第二位。本次报告下调2017/18年度全球豆油库存消费比,对于豆油价格具有利多影响。

美国方面,10月USDA报告对于2017/18年度美国豆油供需平衡表的调整主要有:(1)产量:10月预估为225.05亿磅(1021万吨),持平9月预估;(2)生物柴油使用量:10月预估为70亿磅(约317.52万吨),持平9月预估;(3)期末结转库存:10月预估为15.37亿磅(约70万吨),较9月下调10万吨。由此,2017/18年度美国豆油库存消费比为7.39%,较9月下降1.06%。我们认为,本次报告继续大幅下调美国豆油库存和库存消费比,利多美国豆油价格。

图11全球豆油库存消费比

图12 美国豆油期末结转库存

资料来源:USDA,国泰君安期货产业服务研究所

4.结论

综上所述,10月USDA报告全面下调2017/18全球大豆、豆粕和豆油的库存消费比,对于三者均具有利多影响,有望提振豆类整体价格。10月中下旬以来,美国大豆收割进度缓慢、巴西大豆种植进度缓慢,同时拉尼娜天气现象出现的概率增加等,均利多豆类价格。从豆油和豆粕情况来看,10月中下旬以来,其价格重心均有所上移,从压榨角度来看,这对于原材料大豆而言,也均是利多影响。所以,总体来看,美国大豆、豆粕、豆油,国内豆粕、豆油价格重心均有所上移。国内大豆价格经过前期急速下跌之后,短期内价格可能有所超跌,豆一价格可能存在超跌反弹的可能性。

国泰君安

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏