1、粕类:内强外弱,豆粕强而菜粕弱

10月份后CBOT大豆高位回落, USAD月度供需报告所致涨幅因为美国中西部地区收获条件改善而回落,巴西降雨将提振大豆作物初期生长。美豆震荡下挫,本月出口需求旺盛,多头逢低吸纳美豆跌势暂缓呈现窄幅震荡走势。相对而言,国内蛋白粕市场略显坚挺,一方面国内蛋白粕库存呈现下滑局面,但是下降幅度减弱。另一方面, 买粕卖油套利提振粕类价格。

2、油脂:库存压力较大以阶段性反弹行情看待

国内大豆进口量增加,进而导致国内豆油库存创历史高位,豆油价格承压。四季度是油脂消费旺季, 消费增加,不过豆油的高库存依旧给予较大压力,短期上涨驱动乏力,后期随着豆油库存的减少,价格压力逐步缓解。马来10月份产量预期增加,按照季节性规律,11 月份之后产量逐月下降, 同时需求也减弱,四季度为累库存阶段。全球菜籽处于去库存的阶段, 国内外菜籽供需紧平衡。 国内菜籽库存较低, 四季度水产消费为淡季, 菜粕需求减少, 菜籽压榨量难以大幅提高, 菜油四季度供给偏紧, 有效支撑菜油价格。

3、策略推荐

单边策略:美豆震荡下挫,出口需求旺盛支撑价格,美豆跌势暂缓呈现窄幅震荡走势。建议投资者以区间运行对待粕类行情,以区间波段操作为主。油脂处于消费旺季期间,而反弹运行,注意节奏变化。

套利策略:可以买油脂空粕操作;油脂方面菜油强于棕油、豆油, 建议配置为买入方。

期权策略:中长期还可考虑做多波动率的策略。

后市关注点:南美种植进度及天气、北美销售进度、国内油厂压榨节奏、马来棕油产量库存。

一、 行情回顾

10月USDA月度供需报告意外调低单产,美豆新作单产从49.9蒲/英亩下调至49.5蒲/英亩,低于市场平均预估的50蒲/英亩,同时调高收获面积至创纪录的8950万英亩,使得新作产量持稳于44.31亿蒲,报告影响中性偏多。随着南美大豆进入种植期,市场对于其种植进度及拉尼娜天气的关注度渐起,天气担忧及中国进口需求给期价形成一定的支撑。但全球大豆供应宽松的整体格局仍未改变,美豆收割进度加快,南美旧作卖压仍存,预计短期内美豆和粕类仍将维持宽幅震荡的走势。

豆油目前处于高库存阶段,短期上涨驱动乏力。但后期随着库存的逐渐减少,价格压力将逐步缓解。从季节性规律来看,棕油进入去库存阶段,同时需求也相对减弱。而四季度为水产消费淡季, 菜粕需求减少, 菜籽压榨量难以大幅提高,菜油供应相对偏紧,走势强于棕油、菜油。整体来看,油粕强弱格局再度转换,油粕比开始走高。后期主要关注南美种植进度及天气、北美销售进度、国内油厂压榨节奏、马来棕油产量库存等因素。

表1:油脂油料主力合约重要指标监测表(月度数据)

数据来源:大有期货研究所,Wind

① CBOT大豆收盘价单位为美分/蒲

二、油粕供需基本面分析

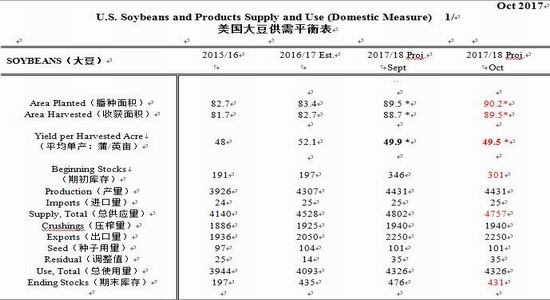

1、USDA10月月度供需报告:影响中性偏多

10月USDA月度供需报告意外调低单产,美豆新作单产从49.9蒲/英亩下调至49.5蒲/英亩,低于此前市场平均预估的50蒲/英亩,同时调高收获面积至创纪录的8950万英亩,使得新作产量持稳于44.31亿蒲,报告影响中性偏多。报告公布当日,美豆应声暴涨,主力11月合约收盘于993美分,盘中一度升至8月以来的最高价。由于新季美豆已进入收割周期,因而10月份的USDA供需报告往往被市场视为更接近真实数值的报告,但此次报告中美豆新作的出口及压榨数据并未如期调整。若该份报告预测准确,则2017/18年度的美豆库存消费比或将创下2006/07年度以来的新高。

表2:USDA10月月度供需平衡表(美国大豆部分)

资料来源:大有期货研究所、美国农业部

2、南美大豆种植引发关注,拉尼娜天气概率仍存

随着南美大豆进入播种期,南美种植进度及天气逐渐吸引市场的目光。虽然近期巴西和阿根廷均出现了一波降雨,大豆主产区墒情有所改善,现阶段天气风险暂未显现。但美国国家海洋和大气管理局(NOAA)本月再度调高了拉尼娜天气的发生概率至55%-65%,市场对于拉尼娜天气的发生仍然保持高度关注。

3、北美大豆收割进度加快,南北美出口竞争发酵

目前,美豆新作收割进度不断加快,截至10月23日当周,美豆收割工作已完成70%,较上周提高了21%,预计美豆的收割工作或将于11月初基本结束。新豆集中上市使得供应大幅增加,美国现货市场大豆价格不断下跌,美湾大豆驳船基差报价持续下降。而巴西大豆旧作库存仍有2500万吨左右,巴西豆农卖压不减,贴水报价持续活跃。

自今年9月以来,巴西政坛丑闻不断冲击着雷亚尔汇率,而近期巴西现任总统特梅尔近日入院就医的消息再度拖累雷亚尔走势。截至10月25日,雷亚尔收于3.233,较9月初贬值近5%。在此情况下,巴西大豆12月贴水报价相对美湾贴水价格优势凸显,对美豆新作形成激烈的竞争态势。南北美大豆出口竞争较为激烈,旧作库存卖压仍在,叠加新作集中供应压力,均对大豆价格有所压制。

4、美豆出口强于预期,期价再获支撑

据USDA公布的最新数据显示,截至10月19日当周,美豆新作净销售213万吨,较前一周高出67%,同时远超市场预期的130-170万吨。其中,中国装运173.9万吨,占比达81.6%。中国的买船增加,使得美豆出口势头尤为强劲。

5、国内大豆压榨:短期供应有缺口,远月基差有压力

受环保减产影响,十月国内多数油厂停机。虽然11-12月份大豆到港预期依然庞大,但短期大豆到港供应缺口仍存,豆粕终端市场采购远月基差积极性较强,部分油厂11月合同预售已完成70%以上。后期预计随着11月中旬国内大豆供应拐点临近,国内豆粕12月基差或将进一步承压。

近期,油厂榨利继续恢复,国内市场更倾向于交易逐渐偏紧的豆粕提货预期,多数工厂以执行合同为主。库存方面,截至10月15日,港口豆粕库存为66.71万吨,较上一周再度下降6.2%,目前已降至历史中值区间。

6、下游生猪养殖:生猪存栏仍处低位,短期产能暂难恢复

根据农业部监测的数据显示,9月生猪存栏环比继续走低,生猪行业补栏需求遭遇阻力。据农业部最新发布的数据显示,生猪存栏环比继续下降0.2%,同比下降6.1%,能繁母猪存栏环比下降0.7%,同比下降5.0%。生猪产业结构化加速调整,生猪存栏和能繁母猪存栏量持续下降,同比降幅进一步加大,生猪市场仍处于去产能的阶段中,预计短期内产能难以恢复。

三、油脂供需基本面分析

1、油脂期现价格震荡反弹

本月油脂市场呈现震荡走高走势,三大油脂在9月份回落的基础上震荡反弹延续涨势,现货方面才油价格坚挺,其次是棕油,豆油。期货价格棕油领先上涨,菜油跟随后超过棕油、豆油最弱。USDA10月供需报告出台后,粕类走势横盘而油脂冲高回落。从目前市场来看,中期油脂走势呈现震荡反弹格局,四季度上涨期望逐渐反应。

2、 美生柴政策获得重要支持

美国生物柴油政策获得支持,政府官员表示总统就EPA提出的计划表明有意对2018年和2019年生物柴油法定掺和标准进行修正。由此引发美豆油大幅上涨。美盘CBOT豆油期货成为引领全球油籽市场的“带头大哥”,最近三周连续上涨,合计月度升幅达到6.06%,主要因为美国总统特朗普的意外之举。据知名国外媒体报道,“特朗普总统亲自出面,指示环保署署长斯科特.伊特(Scott Pruitt)取消任何可能削弱联邦生物燃料配额的改变,而这将削弱联邦生物燃料配额。正在审议的两项变化是:降低生物柴油要求和允许出口可再生燃料计入国内配额的提议。” 随着基金主力多头选择在大豆、豆粕和豆油期货期权上全线出击,美盘对我国植物油包括粕类市场的利多影响集中显现。USDA10月报告继续下调美豆油 2016/17 年度库存至74万吨, USDA 已经连续四个月下调美豆油 2016/17年度库存。由此 2017/18 年度美豆油库存也连续四次下调, 10月预估在70万吨的水平。造成库存下滑的主要原因来自于,美国国内消费增加,尤其是 2017/18 年度,工业消费增幅明显。从年度库存来看,美豆油库存出现回落。可见对于美国而言,其豆油呈现明显的去库存局面。

3、棕油马来西亚产量不及预期

棕榈油产量9月份产量提前进入减产周期,出乎意外。四季度即将进入累库存周期,后期棕榈油价格承压。马来棕榈油出口增加。船运调查机构SGS发布的数据显示, 2017年10月1-25日马来西亚棕榈油出口量为120万吨,比9月份同期的111万吨吨增加8.29%。其中欧盟与巴基斯坦的进口量较上月有大幅提升, 而中国与印度进口增速较低。国内棕榈油进口大幅增加。由于10月国庆假期,导致9月份棕榈油进口大幅增加,9月进口68.8万吨, 比上月进口的42万吨增加 64%, 进口增加导致国内棕榈油库存上升。近月价格弱于远月价格, 棕榈油 1-5 价差走弱, 基差持续维持在100元/吨附近。每年8、9、10月份是马棕榈油产量峰值周期,过10月份以后进入减产周期,在10月份结束,11月份开始减产,或稍有提前。从2017年马棕榈油产量恢复的情况来看,与市场预期存在较大的不同,远低于市场的预估。如果11月份马来西亚产量低于10月则正式提前进入减产周期,后期市场供给压力减弱,也将提振棕榈油价格。

4、国内豆油库存维持高位

国内大豆到港量加大,开机率逐渐较高。由于大豆到港量集中,港口库存容量有限,油厂被迫开机,当前大豆压榨逐步盈利,预计后期油厂豆油库存的变化为调整相应的开机率。虽然目前豆油库存处于 160 万吨的历史高位,由于去年四季度和今年一季度的大豆榨利丰厚,油厂不断增加大豆进口,导致二季度的大豆到港量增加,油厂被迫大量压榨大豆,导致豆油库存的反季节性增长。同时豆棕价差的缩小也刺激豆油消费增加,导致油厂开机率和大豆压榨量增加,进而导致豆油库存增加,目前豆油的库存处于历史高位,油厂去库存压力增加,四季度的油脂消费有助于缓解库存压力。油厂豆油库存增加, 近月豆油压力增加, 近月价格弱于远月, 豆油 1月与 5月价差缩小, 现货基差相对稳定。

美国与巴西大豆丰产, 国内蛋白需求增加导致大豆进口量增加, 进而导致国内豆油库存增加,库存一度创历史高位, 豆油价格承压。 四季度是油脂消费旺季, 消费增加, 不过豆油的高库存依旧给予较大压力, 短期上涨驱动乏力, 后期随着豆油库存的减少, 价格压力逐步缓解。从库存上来看,豆油由于油厂开工率增加,库存增加明显, 菜油目前前期临储菜油仍处于消化期, 由于目前菜籽开工率下降, 菜油库存可能会缓慢回落。 而棕榈油由于进口量大幅下滑,库存呈现稳中趋降。 目前油脂供应压力从大到小的为豆油、菜油、棕榈油。强弱关系排序则为棕油、菜油、豆油排列。

5、国内油脂进口价格全面亏损状况有所改善

10月份进口油脂对国内期现价格全面升水幅度缩减,进口亏损逐渐减轻,从而导致相应品种油脂进口量逐步准备开启。对比上月月末,进口豆油亏损有所扩大,依旧贴水较深;棕油近期进口利润有所转弱,但远期亏损缩减;菜油进口利润结构与棕油类似,但远期利润为盈利。依照目前环境,则进口量将会迅速增加。目前棕油国内库存开始会逐步重建就是在此结构下的变化。

表4:三大油脂进口利润表

数据来源:大有期货研究所、Wind、汇易

表5:三大油脂进口利润表

数据来源:大有期货研究所、Wind、汇易

6、豆、棕、菜油价差震荡变化 暂时菜油强于棕、豆油

从基本面因素看,豆、棕、菜三大油脂之间价差以菜油对棕、棕油以震荡变化为主,前半月收敛为主,中下旬有所反复,但收敛占据本月大部分时间。棕榈油库存较去年同期下降缓慢。豆油库存将高位运行,但库存增加缓慢。另外,国储菜油出库后市场对其冲击压力预期在减小,前提是国储菜油拍卖目前不会马上重启。

因此,对于11月来说,豆棕价差仍将以震荡收敛为主,做季节性回归可以短期介入,价差的快速变化,注意价差变化的节奏。豆菜方面,菜油价格一度阶段性偏强,其在油脂三个品种间处于最强排列。其在趋势上,菜豆价差仍以小幅回落为主。棕菜价差仍以震荡收敛为主。价差变化以油脂之间价格轮动变化为主,掌握短期节奏是其关键点。

油脂市场依然受到南美种植天气的波及,目前来看天气有部分好转趋势,市场受到承压。鉴于油粕轮动的功能,受到粕类阶段性走低的影响,油脂可能获得一定的支撑,目前国内油脂库存高企,市场压力重重。在有美盘豆油支撑的前提下,油脂价格或将震荡走高。

五、后市行情展望及策略推荐

1、粕类:内强外弱,豆粕强而菜粕弱

10月份后CBOT大豆高位回落, USAD月度供需报告所致涨幅因为美国中西部地区收获条件改善而回落,巴西降雨将提振大豆作物初期生长。美豆震荡下挫,本月出口需求旺盛,多头逢低吸纳美豆跌势暂缓呈现窄幅震荡走势。相对而言,国内蛋白粕市场略显坚挺,一方面国内蛋白粕库存呈现下滑局面,但是下降幅度减弱。另一方面, 买粕卖油套利提振粕类价格。

2、油脂:库存压力较大以阶段性反弹行情看待

国内大豆进口量增加,进而导致国内豆油库存创历史高位,豆油价格承压。四季度是油脂消费旺季, 消费增加,不过豆油的高库存依旧给予较大压力,短期上涨驱动乏力,后期随着豆油库存的减少,价格压力逐步缓解。马来10月份产量预期增加,按照季节性规律,11 月份之后产量逐月下降, 同时需求也减弱,四季度为累库存阶段。全球菜籽处于去库存的阶段, 国内外菜籽供需紧平衡。 国内菜籽库存较低, 四季度水产消费为淡季, 菜粕需求减少, 菜籽压榨量难以大幅提高, 菜油四季度供给偏紧, 有效支撑菜油价格。

3、策略推荐

单边策略:美豆震荡下挫,出口需求旺盛支撑价格,美豆跌势暂缓呈现窄幅震荡走势。建议投资者以区间运行对待粕类行情,以区间波段操作为主。油脂处于消费旺季期间,而反弹运行,注意节奏变化。

套利策略:可以买油脂空粕操作;油脂方面菜油强于棕油、豆油, 建议配置为买入方。

期权策略:中长期还可考虑做多波动率的策略。

后市关注点:南美种植进度及天气、北美销售进度、国内油厂压榨节奏、马来棕油产量库存。

大有期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏