PVC 核心观点

兰炭和石灰石供应紧张,致使原料电石价格频频上调,拉升电石法PVC生产成本至6500元/吨附近,贴近当前华东PVC主流出厂价格6600元/吨一线,而VCM单体价格高企已经导致乙烯法生产成本超过7000元/吨,已经和利润倒挂。

环保安检风暴延续,叠加十九大召开,企业开工受限,尤其在利润平衡甚至倒挂情况下,企业检修意愿增强,检修时间较往年拉长,新增投产延后,未来市场供给增量不足,主要转入存量消费阶段,库存进入阶段性下降通道。

房市销售数据维持两位数高增长,以型材和管材为主的建筑领域的PVC消费在终端有保障。房市销售和新开工增速差值维持在5%以上,商品房未来供给难以匹配买房热情,房价未来维持推涨的能量,有利带动建材类原料价格向上。

当前PVC期货近月价格贴水现货400多元,在近月交割前存在向上修复的动力。

操作策略

我们认为,当前PVC已经具备买入价值。考虑到时间和季节性等因素,我们选择V1805作为主要操作合约。

(1)交易对象:V1805

(2)交易思路:逢低做多主,滚动操作

(3)交易时间:10月—12月

(4)开仓区间:6000—6300

(5)目标区间:7000-7200

(6)操作手数:1000手

V1805合约

一、行情回顾

PVC期货价格在下半年以来经过了一个过山车似得行情,6-9月处在大幅上涨时间,涨的颇为顺畅,从最低点5565上涨至最高点7975,涨幅高达43.3%;进入9月后,需求证伪,PVC价格迈入下行格局,一个半月左右的时间下跌了1700多元,跌幅高达21.3%,不可谓不大。我们认为,当前PVC价格已经触及生产企业的盈亏线(少数成本和利润倒挂),已经基本跌到位,在环保安检和十九大影响下,企业的开工受限,在未来进入淡季时间窗口下(缺乏需求端的证伪),供给端收缩的故事或又将重启炒作,PVC将再次迈入入一波喜人的上涨行情。

二、原料继续拉涨,PVC生产成本重心抬升

我国生产PVC主要有电石法和乙烯法两种,影响前者工艺的原料有电石、煤炭、能源等,而后者成本主要受原油、乙烯、VCM等价格变动影响,当前,由于我国目前生产PVC主要以电石法为主,因而电石和能源价格变动对PVC生产成本有着巨大影响。隆众数据显示,双节归来后,电石价格受上游煤炭和石灰石供应紧张影响,价格大幅拉涨,华北、东北等部分厂家电石到货价格再度上调50元/吨。目前,华北地区电石主流到货价在3310-3600元/吨,东北地区主流到货价在35030-3575元/吨。实际上,从整体电石价格运行轨迹来看,其从2016年5月以来一直就处在上行态势,截至目前其价格已经从最低时的2000元/吨附近,上涨到3275元/吨附近,整体增幅超过60%,原料价格的坚挺大大增加了电石法生产PVC的成本,当前电石法企业生产本约为6475元/吨,而当前V1801价格在6400元附近,基本已跌至盈亏平衡线附近。未来一段时间电石企业开工状况仍不稳定,随着西部道路安检异常严格,运输成本增加,电石价格仍存上行空间。

乙烯生产方法方面,作为原料的原油价格从去年最低的30-40美元/桶,已经稳步震荡上行在50美元/桶附近,在全球主要产油国财政压力下,特别是OPEC和非OPEC国家联合限产或使得原油未来表现将易涨难跌,而相关VCM原料价格受上游价格影响,2017年7月份以来从不足600美元/吨整体抬升至750美元/吨,乙烯生产法成本亦存上行态势,目前乙烯法企业成本约在7034.32元/吨,而华东市场电石料5型价格在6600-6700元/吨,企业开始出现价格倒挂现象。

图1:西北电石价格和远东VCM价格走势

资料来源:WIND,安粮期货

三、利润收缩叠加环保风暴,PVC供给端边际好转

1、环保风暴延续,PVC新增投产推后

环保督查成为2017年诸多行业产业链关注的焦点,由于环保的影响不仅会限制上游供给端生产,亦会对下游需求端带来负面影响,因而环保题材到底是利多还是利空市场展开了不少争论,也成为影响市场走势的关键因素。我们从市场已经展现出的价格炒作逻辑来看,淡季下炒供给收缩,有利价格拉升;旺季下,需求容易被市场检验证伪(当前经济环境下难有超过预期),不利价格运行,因而四季度季的环保炒作很可能偏向有利价格一面。PVC行业生产亦受到环保风暴影响,一些企业违法被吊销营业执照,少数生产故障被勒令停工整改,一些在产产能亦存在开工受限情况,这些严重影响了行业整体的生产供应。目前,第四批环保督查小组还未有彻底离开山东、新疆、青海等8省,国内PVC检修企业在四季度伊始有所增加,行业整体开工下降明显,市场供应显得较为紧张。数据显示,9月份国内PVC企业平均开工率在66.52%,较8月份同期下降6.15%。10月份仍有部分企业有检修计划,且10月18日开始为期一周的十九大召开,京津冀地区部分PVC厂家接到通知,要求生产负荷下降30%,整体开工或将继续受此影响,有所下降。要特别说明的是,因为今年环保督察力度较大,今年装置检修时间间距较往年要长(宁夏英力特五型开车时间推迟10月20日、10月15日三型及糊装置轮流检修,陕西北元、伊东东兴检修在即)因而进入四季度后,产量大概率相对3季度会呈现出收缩态势。

表1:PVC装置检修时间表

数据来源:隆众石化网,安粮期货

图2:PVC开工率走势图

数据来源:隆众石化网,安粮期货

2、利润跌至盈亏平衡线,未来进入去库存状态

按照我们自己的测算,国庆节日归来后首周(20171013),电石法企业成本在6475元/吨,毛利润在375元/吨,利润空间较节前缩窄明显;乙烯法方面,虽

然VCM价格略有走跌,但相较于乙烯法PVC下跌的速度,原料仍处高位,目前乙烯法企业成本约在7034.32元/吨,毛利润在65.68元/吨,部分企业甚至开始出

现倒挂现象。可以预见的是,由于PVC生产企业利润持续大幅走低,未来企业生

产的积极性难以提高,同时因为环保限产以及上游原料价格走高,一料难求的现象,排产以及装置重新检修的意愿大大增强。在上述因素影响下,未来一段时间,PVC行业或将进入去存量为主的时代,PVC库存将呈现出下降态势。因此,我们认为,当前PVC价格已经跌至底部区域,若再度下行,就会引发PVC生产企业大面积亏损,从而造成停产或限产等现象出现,有利改善未来的基本面边际预期。

图3:电石法和乙烯法成本利润图

数据来源:隆众石化网,安粮期货

图4:华东地区PVC库存走势图

数据来源:隆众石化网,安粮期货

四、终端需求有保障

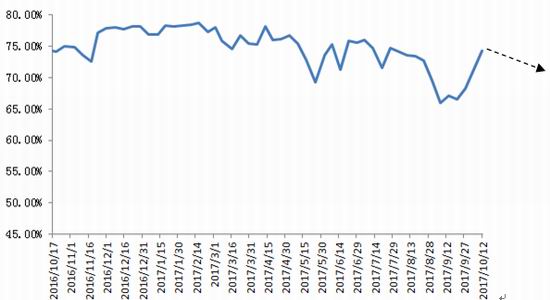

PVC 的最大消费领域是型材和管材,主要用于建筑领域,所以,未来国内房地产市场的发展态势对PVC 的需求起决定性的作用。尽管当前我国为了控制涨幅过快的房价实行严格的调控政策,对少数重点城市实行买卖双“冻结”,但我们通过构建和追踪指标发现,我国商品房销售面积自2017年春节后多数维持在15%左右,增幅高达两位数,国民买房热情依然不减。PVC作为建筑装修材料,在房子销售面积如此高速增长态势下,未来终端增量需求是有很大保障的。从销售面积增速和新开工面积差值来看,由于后者增速下滑至8%左右,导致2017年两者多数时间维持5%左右的幅度,也就是说,房子当前的供给依然难满足当前的需求,房价未来依然存在向上的能量,有利于原料PVC价格的跟随。

图5:国内房市销售和价差图

数据来源:WIND,安粮期货

五、结论和建议

1、研究结论

(1)兰炭和石灰石供应紧张,致使原料电石价格频频上调,拉升电石法PVC生产成本至6500元/吨附近,贴近当前华东PVC主流出厂价格6600元/吨一线,而

VCM单体价格高企已经导致乙烯法生产成本超过7000元/吨,已经和利润倒挂。

(2)环保安检风暴延续,叠加十九大召开,企业开工受限,尤其在利润平衡甚至倒挂情况下,企业检修意愿增强,检修时间较往年拉长,新增投产延后,未来市场供给增量不足,主要转入存量消费阶段,库存进入阶段性下降通道。

(3)房市销售数据维持两位数高增长,以型材和管材为主的建筑领域的PVC消费在终端有保障。房市销售和新开工增速差值维持在5%以上,商品房未来供给难以匹配买房热情,房价未来维持推涨的能量,有利带动装修建材类原料价格向上。

(4)当前PVC期货近月价格贴水现货400多元,在近月交割前存在向上修复的动力。

2、操作建议

我们认为,当前PVC已经具备买入价值。考虑到时间和季节性等因素,我们选择V1805作为主要操作合约。

(1)交易对象:V1805

(2)交易思路:逢低做多主,滚动操作

(3)交易时间:10月—12月

(4)开仓区间:6000—6300

(5)目标区间:7000-7200

(6)操作手数:1000手

安粮期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏