钢厂限产超出预期叠加库存下降 短期黑色系持仓激增酝酿反弹

行情回顾

9月份以来,由于环保政策力度增加,制约钢厂铁矿石现货需求增量,以及钢厂下游成材出货状况不佳,黑色系品种集体回落。钢厂对于铁矿的采购意愿普遍遇冷。旺季不旺似乎成了市场共识,对于国内黑色系市场看空情绪浓重。市场对于价格的预期逐渐释放到市场当中,铁矿作为上游品种回落更是首当其冲。具体表现为期价形成季节性拐点,铁矿现货补跌,期价宽幅震荡下跌,基差震荡向下。

宏观基本面概况

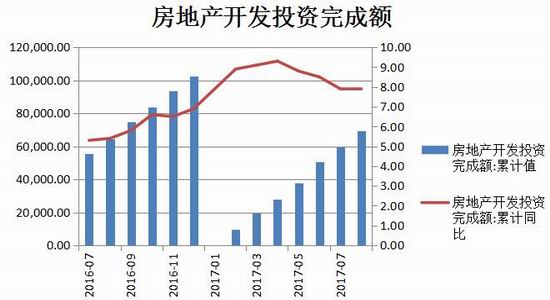

宏观数据显示,中国8月房屋施工面积累计同比继续小幅下滑至3.10%,房地产开发投资累计同比7.93%,从结果来看,房地产数据在政策不断从紧的影响下均出现了不同程度的下滑,总体走势呈现缓慢下滑的趋势。近期银行资金以及房地产调控监管政策浮出水面,商业银行对个人住房抵押贷款利率普遍上浮,因此后期房地产销售数据或将继续承压放缓。

数据来源:Wind、云晨期货研发部

根据国家统计局官网数据显示,2017年1-8月全国固定资产投资完成额累计额为394150.13亿元,同比增速下滑至7.80%。相较7月增速再度回落0.5%。但固定资产投资资金同比增长了2.8%到396207亿元。总体来说,基建方面表现好坏参半,后市需要关注国家在基建项目资金监管以及财政方面对基建项目的支持。

数据来源:Wind、云晨期货研发部

钢材市场分析

1、钢材现货价格

9月份国内建筑钢材价格相较8月份出现了一定程度的回落。这一方面是由于国内十一前期资金季节性趋紧,市场流动性面临一定的风险,一定程度上对建筑施工形成阻力。另外一方面,受到环保政策发力,施工工地、砂石厂下游单位需求先行受到影响。但随着螺纹钢冬季限产措施正式落实,钢材又出现一定的上行空间。

数据来源:Wind、云晨期货研发部

2、成本端分析

数据来源:MySteel、云晨期货研发部

截止至9月末,全国螺纹钢成交均价为4067元/吨,据调查估计,目前全国螺纹钢平均生产成本为3022.03元/吨,可以发现目前钢厂的利润仍然较为可观,存在较高的生产积极性。

3、钢材库存

根据中钢协统计的重点钢企的库存数据显示,截止9月底,2017年钢厂平均库存总量为1329万吨,较去年同期低6.3万吨。总体库存年内一直围绕1200-1450吨波动,不存在明显的库存压力。

数据来源:Wind、云晨期货研发部

铁矿石市场分析

1、进口铁矿石价格

步入9月后,铁矿石市场价格率先出现大幅回落。虽然钢厂开工率仍维持较高水平,铁矿石下游需求平稳,但市场对于后市需求普遍看空,叠加国家取缔“地条钢”后转化而成的废钢对于铁矿石存在一定的替代效应,铁矿石回落的幅度要明显大于黑色链的其他品种。

数据来源:Wind、云晨期货研发部

2、国际两大矿山铁矿石发运量

澳大利亚2017年铁矿产量90080万吨,环比去年增产4820万吨。今年1-9月份澳洲铁矿石发运量累计60555万吨,同比去年增加3652万吨,如按计划产量执行,四季度仍有近30%的增量需要完成。

巴西2017年铁矿产量43200万吨,环比去年增产3170万吨。今年1-9月份巴西发货26511万吨,同比去年增加931万吨。今年巴西国内生铁产量增产明显,矿山增产优先满足内需,故发运量上无明显增长,预计四季度仍将维持平稳。

澳洲铁矿石发运量

巴西铁矿石发运量

数据来源:MySteel、云晨期货研发部

逻辑观点

1、悲观情绪有待修正,持仓量增量巨大,酝酿反弹动能

经历了9月份黑色系集体回落之后,黑色系在连续一个多月的超跌后恢复性上涨。随着冬季限产逐渐临近,唐山宣布提前启动限产措施。

另外一方面,由于十九大的召开,对于大气污染治理提高了要求,国内多地提前开展限产措施。国内主要城市的钢材库存环比下降3.3万吨至1044.2万吨,库存的松动一定程度在短期提振了市场的信心。

与此对应的,国庆后一周内黑色系资金流入量明显放大,持仓量显著增加至历史高位,为后续反弹提供动能。

数据来源:文华财经

2、反向市场中1801与1805价差较小,预示着价格上行空间较大

数据来源:Wind、云晨期货研发部

通过观察近几年的01-05合约价差走势可以发现,当铁矿石触底反弹时,现货以及近月合约在短期供求格局好转的因素刺激之下,上涨幅度较大,而远月合约则一般会受到一些悲观预期的制约跟涨幅度较弱。而前期铁矿石1-5月价差受到全球矿山产量提升,港口库存积压以及钢厂补库意愿不高,下游需求疲软等多方面因素打压,近月合约持续表现偏弱。价差自八月中旬以来一直维持在较低水平。反观历史数据,进入交割月的前2-3个月,铁矿石的近月和远月合约价差都会出现明显扩大的情况。因此就目前价差水平来看,近月合约1801存在较大的上行空间。

风险点

1、铁矿石港库存仍居高位,供求矛盾凸显

国内铁矿石整体持续处于高位,截止到9月末铁矿石库存总量为1.34亿吨,虽然环比小降0.46%,但同比大增25.44%。数据还显示中国1-8月生铁累计增量仅为1700万吨,同期铁矿石增量为4454万吨,也超过了生铁增产需求。

另外中国海关总署统计数据指出,中国9月份铁矿石进口量为1.0283亿吨,较上个月增长16.0%。中国1-9月铁矿石进口总量为8.17亿吨,同比增长7.1%。总体来说,持续高位的库存对价格的压力一直未减。

数据来源:Wind、云晨期货研发部

2、受政策影响需求钢厂补库预期较弱,利空原材料端

随着环保检查力度升级,四季度的铁矿石需求量预计逐渐转弱。“26+2”城市冬季采暖限产目前仅天津和安阳市要求高炉限产50%,其余均尚未明确执行计划。如根据重点城市限产50%,其余城市限产30%来计算,则影响日均铁矿石需求47.28万吨,4个月合计共5673万吨铁矿石需求。另外房地产市场发展也相对受限,使得钢材市场亮点难寻,成材供需两降,从中期来讲对于铁矿石价格走势影响存在较大的不确定性。

操作建议及策略:

云晨期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏