1、粕类:内强外弱,豆粕强而菜粕弱

10月CBOT大豆市场喜忧参半。市场预计10月供需报告仍有进一步调增单产和产量的可能。收割压力或将体现。 从时间来看,美国农业部报告前即 10 月 12 日前,市场或将震荡偏弱,收割低点或将出现。伴随着产量利空的消化,后期南美播种天气以及美豆出口将会支撑价格。 国内粕类市场而言,10月上旬之前,由于长假和十九大的召开,部分油厂停工,豆粕库存或将减少。相对而言,由于10月是菜粕消费最弱的一个月,豆粕强,菜粕弱的格局将会凸显。相对而言,豆粕由于替代性较强或将强于菜粕,整体蛋白粕市场呈现内强外弱;豆粕强,菜粕弱的局面。

2、油脂:库存压力较大以偏弱行情为主,棕油生产节奏变化值得关注

由于美国生物柴油的相关政策变换频繁,导致市场对于美豆油未来消费预期也是分歧加剧。10月公布的马来西亚棕榈油供需报告成为关键,如果9月马棕榈油出现明显减产,那么就意味着马棕榈油提前进入减产周期,供给压力释放。与之相比, 10 月国内油脂市场库存压力依旧明显,豆油库存可能会有回落,但是棕榈油和菜籽油或将有所增加。但是由于 10 月份国内油脂需求平稳。油脂市场去库存进程较为缓慢。相对而言,由于棕榈油内外倒挂,供给仍有缺口,一旦后期采购不足,或将提振油脂市场。

3、策略推荐

单边策略:由于国储暂时停拍大豆,之前大豆成交率偏高,显示对于国产豆价格市场较为认可,大豆将呈现偏强运行,建议投资者以区间运行对待粕类行情,以区间波段操作为主。油脂偏弱运行,注意节奏变化。

套利策略:可以买豆空粕操作;油脂方面棕油强于豆油,近期强于远期。豆油则反之;这样可以考虑买棕油近月空远月,豆油买近月沽远月。

期权策略:中长期还可考虑做多波动率的策略。

后市关注点:南美种植进度及天气、北美销售进度、国内油厂压榨节奏、马来棕油产量库存。

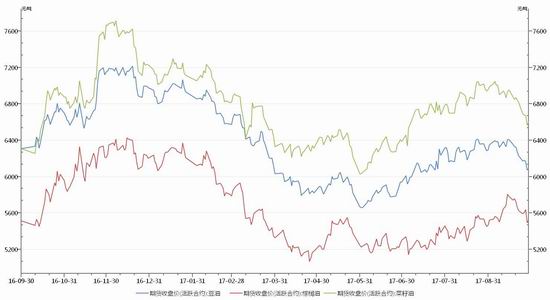

一、行情回顾

美豆种植天气情况良好,市场预期美豆丰产的可能性增加,单产提高和出口强劲影响叠加,多空因素交织,粕类市场维持宽幅震荡态势。油脂库存有所回升,消费预期逐渐被市场消化,期价支撑动能减弱,油脂价格进入下行通道,油粕强弱格局转换,油粕比有所走低。

9月USDA月度供需报告再度意外调高单产,美豆新作产量则再度上调至44.31亿蒲,高于市场预期,对CBOT大豆和国内粕类价格形成一定的压制。最新公布的季度谷物库存报告显示美豆库存同比增加,但整体不及预期,影响偏多。从目前美豆的天气情况来看,美国中西部地区及南部地区的降雨改善土壤墒情,美豆再获丰产的可能性较高。若10月初,美国中西部降雨情况良好,则美豆单产或将进一步提高。马棕油近期出口强劲,9月出口量为1,384,665吨,环比增加10%,叠加马币走软支撑,棕油表现强于豆油及菜油。后期建议对USDA10月供需报告、美豆出口数据、南美大豆种植情况、MPOB马来棕油产量及库存等因素保持关注。

表1:油脂油料主力合约重要指标监测表(月度数据)

数据来源:大有期货研究所,Wind

①CBOT大豆收盘价单位为美分/蒲

二、油粕供需基本面分析

1、USDA9月月度供需报告:影响偏空

美国农业部继8月供需报告调高单产后,在9月报告中再度意外调高单产至49.9蒲式耳/英亩,美豆新作产量则再度上调至44.31亿蒲,高于市场预期,再创记录高位,CBOT大豆和国内豆粕期价应声下跌。据近5年的主流分析机构预估数据的统计来看,无论是Informa还是FCSTone,其8-9月美豆单产预估均低于美豆最终单产水平。今年美豆新作单产水平持续意外上调,说明7-8月的干旱天气对美豆生长影响相对有限。同时,随着美豆品种生物技术的改良发展,大豆的单产水平及抗旱抗寒等能力亦有所提升。若美豆收割期早霜现象不严重,预计后期美豆单产仍将进一步提高。

表2:USDA9月月度供需平衡表(美国大豆部分)

资料来源:大有期货研究所、美国农业部

2、季度谷物库存报告:库存不及预期,影响偏多

北京时间9月30日凌晨,美国农业部发布季度谷物库存报告,截至9月1日,美国大豆库存预计为3.013亿蒲式耳,高于2016年同期值1.967亿蒲式耳,但低于此前市场的普遍预期值3.39亿蒲式耳,影响偏多。

表3:USDA季度谷物库存报告(单位:10亿蒲式耳)

资料来源:大有期货研究所、美国农业部

3、美豆收割期天气:关注早霜现象

往年,美国的初霜期所处于9月底10月初,而今年美国中西部大豆春播季节因遭遇阴雨连绵,多个大豆主产州出现重播或推迟播种的现象,使得美豆的收获期有所延后,这使得美豆在收割之际遭遇早霜的概率大大提高。若早霜现象出现,则将会导致作物停止灌浆,美豆的品质及单产都将受到较大的影响,市场对此较为关注。但就目前美国的天气情况来看,尚未出现实质性的早霜影响,预计美豆单产下调空间有限。

图1:2013-2017年9月Informa、FCSTone预估与美豆终产对比

数据来源:大有期货研究所、汇易

4、南美大豆供给:陈作挤占美豆市场,新作播种天气引发关注

随着美豆进入收割期,新作将逐渐转化为市场上的有效供应,与南美大豆的旧作形成竞争态势,未来美豆出口销售的规模,亦将取决于美国和巴西对华出口贴水报价的竞争力。由于前期雷亚尔汇率持续走强,农户惜售心理坚挺,南美大豆销售不畅,目前南美库存仍有5500万吨(3500万吨阿根廷豆和2500万吨巴西豆)。雷亚尔汇率近期企稳于3.1-3.2区间,农户销售收益较前期有所增加,巴西大豆或将进一步挤占美豆出口市场,但巴西政坛风险仍为不稳定因素,需对此保持一定的关注。

十一月,南美大豆将进入早播期,接下来,南美的播种天气将逐步引起市场的关注。近日,美国气候预测中心(CPC)发布报告称,2017年11月到2018年1月间形成拉尼娜现象的几率为62%,高于上月预测的26%,该中心随后发布了拉尼娜现象预警。若拉尼娜趋势延续,则后期或将导致巴西局部地区的干旱,从而引发南美大豆的产量。

5、美豆出口:美豆买船增加 数据强劲支撑期价

据海关数据显示,2017 年 8 月中国进口大豆 845 万吨,虽较前月回落 16.2%,但仍创下历史同月最高记录,高于市场预期。

中国的买船增加,使得美豆出口势头尤为强劲。据美国农业部发布的最新数据显示,截至9月21日当周,美豆出口净销售量为298.27万吨,再度超出市场预期(此前市场预期值为180-220万吨),延续近数周强劲的出口势头。今年的美豆生长期,天气总体情况良好,在此情况下,美豆出口数据对期价的支撑作用逐渐显现。

图:巴西大豆季节性出口量(装船数量)

图:美国大豆季节性出口量(装船数量)

数据来源:大有期货研究所、Wind

6、国内大豆压榨:大豆到港压力较大 供大于求格局延续

近期国内大豆到港和豆粕库存压力继续趋减,临近国庆假期,部门油厂10月停机计划延长,下游终端备货节奏提前,提货速度有所加快。

图:大豆进口数量

图:港口大豆消耗和库存情况

数据来源:大有期货研究所、海关总署

近期,油厂榨利继续恢复,国内市场更倾向于交易逐渐偏紧的豆粕提货预期,多数工厂以执行合同为主。库存方面,截至9月24日,港口豆粕库存为71.15万吨,已降至历史中值区间。

图:油厂压榨开机率

图:国内油厂压榨利润

数据来源:大有期货研究所、Wind

7、下游生猪养殖:生猪存栏仍处低位 下游饲料需求短期难恢复

根据农业部监测的数据显示,8月生猪存栏环比继续走低,生猪行业补栏需求遭遇阻力。据农业部最新发布的数据显示,生猪存栏环比继续下降0.5%,同比下降5.6%,能繁母猪存栏环比下降0.9%,同比下降4.7%,降幅继续扩大。

三、油脂供需基本面分析

1、油脂期现价格回落调整

本月油脂市场呈现冲高回落走势,三大油脂在8月份收涨的基础上没有能够延续涨势,现货方面棕油价格坚挺,其次是菜油,豆油。期货价格棕油领先,菜油、豆油跟随。USDA9月供需报告出台后,粕类走势横盘而油脂冲高回落。从目前市场来看,中期油脂走势呈现回落调整格局,四季度上涨期望犹存。

图11:三大植物油期货价格走势

图12:三大植物油现货价格走势

数据来源:大有期货研究所、Wind

2、 美豆油库存下降 生柴政策变化左右市场

USDA9 月报告继续下调美豆油 2016/17 年度库存至 83 万吨, USDA 已经连续三个月下调美豆油 2016/17年度库存。由此 2017/18 年度美豆油库存也连续三次下调, 9 月预估在 80 万吨的水平。造成库存下滑的主要原因来自于,美国国内消费增加,尤其是 2017/18 年度,工业消费增幅明显。从年度库存来看,美豆油库存出现回落。从月度库存来看,最新公布的 NOPA 报告数据显示, 美豆油库存从 4 月份的 82 万吨降至 8 月 的 64 万吨。可见对于美国而言,其豆油呈现明显的去库存局面。

对于美豆油的生物柴油可谓是政策多变,喜忧参半。 美国商务部 8 月 22 日宣布将对阿根廷和印度尼西亚生物柴油分别征收 50%-64%和 41%-68%的反补贴性关税,因两国均存在补贴行为。 市场对于后期美豆油消费量有提升的预期。 不过美国环境保护署 9 月 19 日 表示,正在寻求公众对于调低 2018 年和 2019 年可再生燃料用量的意见。 如果公众同意调低的话,那么美豆油生物柴油用量或将存在变数。其 2017/18 年度库存或将有所回升, 10 月美国生物柴油政策则显得尤为重要。

3、棕油马来西亚产量不及预期恐提前减产

每年8、9、10月份是马棕榈油产量峰值周期,过10月份以后进入减产周期,在10月份结束,11月份开始减产,或稍有提前。从2017年马棕榈油产量恢复的情况来看,与市场预期存在较大的不同,远低于市场的预估。马来西亚棕榈油局发布的8月报告显示,8月马来西亚棕榈油产量较7月减少 0.9%至181.1万吨; 同时由于出口旺盛,因此马棕榈油在8月份库存同比低于2014以及2015年水平,由此来看增幅有限。对于9月份报告,根据目前南部棕榈油加工商协会(Southern Palm Oil Millers Association)的产量数据显示9月1-25日棕榈油产量下降0.8%。从马来西亚降雨来看,6-7月份马来西亚降雨量偏低,这将对两个月后的棕榈油产量有所影响,从目前来看,8、9月份马棕榈油产量增幅不及预期,这与前两个月降雨不足有关。由于9月份产量出现下滑,马来西亚有可能提前进入减产周期。由于马来西亚货币林吉特出现疲软,以及前期美豆油走强,国际豆油与棕榈油价差出现回升,使得马棕榈油出口开始回暖,从ITS最新报告显示, 9月 1-25日,马棕榈油出口环比增幅在16.1%。产量的下滑以及出口的增加。这使得马棕榈油季节性库存增加时间推后。如果后期MPOB数据显示,产量不及预期,这将对马盘棕榈油有所提振。 如果10月份马来西亚提前进入减产周期,后期市场供给压力减弱,也将提振棕榈油价格。

4、国内豆油库存维持高位

目前国内油脂库存依然处于绝对高位,供应格局较上月没有太大变化。截止9月26日国内豆油库存为143.22万吨左右,略高于上月的141万吨,较上年同期的118.8万吨增加10%,较近三年同期均值的116万吨增加12%。全国港口棕榈油库存在32.2万吨左右,较上月同期的33.4万吨减少3.6%,较去年同期的33.75万吨减少5.6%,较过去三年均值的70万吨减少56.7%。自6月份以来,国内棕榈油库存持续下滑,由于进口倒挂明显,进口数量持续下降。国内菜油油厂库存为19.9万吨,略低于上月的21.9万吨,较上年同期的15.3万吨大幅增加30%,受到前期拍卖菜油仍在消化的影响,目前国内菜油库存仍处于历史偏高水平上。随着临储菜油的消耗殆尽,国内菜油市场主要供给将会集中在进口菜籽的压榨上。今年国产菜籽收购价格持续走高,国产菜籽压榨菜油成本在万元之上,这大大超过进口菜籽压榨菜油的成本。市场预计后期菜籽供给会将减少,这将对提振菜油的价格。从库存上来看,豆油由于油厂开工率增加,库存增加明显, 菜油目前前期临储菜油仍处于消化期, 由于目前菜籽开工率下降, 菜油库存可能会缓慢回落。 而棕榈油由于进口量大幅下滑,库存呈现稳中趋降。 目前油脂供应压力从大到小的为豆油、菜油、棕榈油。强弱关系排序则为棕油、菜油、豆油排列。

5、国内油脂进口价格全面亏损状况

8月份进口油脂对国内期现价格全面升水幅度缩减,进口亏损逐渐减轻,从而导致相应品种油脂进口量逐步准备开启。对比上月月末,进口豆油亏损有所缩减,但依旧贴水较深;棕油与菜油进口一升一降,棕油利润较上月末有较大上升,主要原因在于进口价格下降幅度较大;而菜油利润则是进口成本上升导致进口利润下降。目前国内棕榈油进口量受限,但一旦进口有利润,则进口总量将会迅速增加。目前棕油国内库存开始会逐步重建。

表4:三大油脂进口利润表

数据来源:大有期货研究所、汇易

表5:三大油脂进口利润表

数据来源:大有期货研究所、Wind

6、豆、棕、菜油价差震荡变化 暂时棕油强于豆、菜油

从基本面因素看,豆、棕、菜三大油脂之间价差以棕油对豆、菜油以震荡变化为主,前半月扩散为主,9月中下旬收敛。棕榈油库存较去年同期下降缓慢。豆油库存将高位运行,但库存增加缓慢。另外,国储菜油出库后市场对其冲击压力预期在减小,前提是国储菜油拍卖目前不会马上重启。

图:豆油与棕油价差走势

数据来源:大有期货研究所、Wind

因此,对于10月来说,豆棕价差仍将以震荡收敛为主,做季节性回归可以短期介入,价差的快速变化,注意价差变化的节奏。豆菜方面,菜油价格一度阶段性偏强,其在油脂三个品种间处于中间排列。但由于上月价格涨幅过大,其在趋势上,菜豆价差仍以小幅回落为主。棕菜价差仍以震荡收敛为主。价差变化以油脂之间价格轮动变化为主,掌握短期节奏是其关键点。

油脂市场依然受到美豆天气的波及,目前来看天气有部分好转趋势,市场受到承压。鉴于油粕轮动的功能,受到粕类阶段性走低的影响,油脂可能获得一定的支撑,目前国内油脂库存高企,市场压力重重。在没有外 盘支撑的前提下,市场或将高位震荡加剧。操作上短线参与或品种间套利为宜。

五、后市行情展望及策略推荐

1、粕类:内强外弱 豆粕强而菜粕弱

10月CBOT大豆市场喜忧参半。市场预计10月供需报告仍有进一步调增单产和产量的可能。收割压力或将体现。 从时间来看,美国农业部报告前即 10 月 12 日前,市场或将震荡偏弱,收割低点或将出现。伴随着产量利空的消化,后期南美播种天气以及美豆出口将会支撑价格。 国内粕类市场而言,10月上旬之前,由于长假和十九大的召开,部分油厂停工,豆粕库存或将减少。相对而言,由于10月是菜粕消费最弱的一个月,豆粕强,菜粕弱的格局将会凸显。相对而言,豆粕由于替代性较强或将强于菜粕,整体蛋白粕市场呈现内强外弱;豆粕强,菜粕弱的局面。

2、油脂:库存压力较大以偏弱行情为主,棕油生产节奏变化值得关注

由于美国生物柴油的相关政策变换频繁,导致市场对于美豆油未来消费预期也是分歧加剧。10月公布的马来西亚棕榈油供需报告成为关键,如果9月马棕榈油出现明显减产,那么就意味着马棕榈油提前进入减产周期,供给压力释放。与之相比, 10 月国内油脂市场库存压力依旧明显,豆油库存可能会有回落,但是棕榈油和菜籽油或将有所增加。但是由于 10 月份国内油脂需求平稳。油脂市场去库存进程较为缓慢。相对而言,由于棕榈油内外倒挂,供给仍有缺口,一旦后期采购不足,或将提振油脂市场。

3、策略推荐

单边策略:由于国储暂时停拍大豆,之前大豆成交率偏高,显示对于国产豆价格市场较为认可,大豆将呈现偏强运行,建议投资者以区间运行对待粕类行情,以区间波段操作为主。油脂偏弱运行,注意节奏变化。

套利策略:可以买豆空粕操作;油脂方面棕油强于豆油,近期强于远期。豆油则反之;这样可以考虑买棕油近月空远月,豆油买近月沽远月。

期权策略:中长期还可考虑做多波动率的策略。

后市关注点:南美种植进度及天气、北美销售进度、国内油厂压榨节奏、马来棕油产量库存。

大有期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏