报告导读

马来西亚棕榈油产量恢复不及市场预期,远低于五年同期均值,显示产量恢复依旧偏慢。现在的问题在于,这仅是一个中短期现象,还是会成为常态。同时,前9个月总产量如此之低,更让我们确信季节性减产季减产幅度或有限。目前库存已经攀升到200万吨上方,对于产地而言,虽谈不上压力,但也不是很低。国内豆油库存接近150万吨,而临储菜油抛储风声再起。就基本面而言,油脂仍有压力,但前期已经下跌,且幅度不算小,故下跌空间有限,但也缺乏大幅上涨的基础,预计油脂维持区间震荡走势,建议不做空。

投资要点

马棕后期产量不确定

产量波澜不惊,出口好于预期,期末库存位于预估区间内,报告中性偏多。笔者曾预测8月产量在195-200万吨之间,因7月产量创历史同期新高,显示棕榈油产量恢复良好,但从目前来看与实际数据差距不小,原因在于单产之低出乎意料,仅有1.62吨/公顷,远低于15年同期的1.89吨/公顷,进而种植面积扩张无法弥补单产下降产生的损失。产量虽无强劲增长,但仍盖过出口增幅,导致库存继续攀升,8月底马来库存已接近200万吨,处于历史同期中等水平,虽不高但不低。然而,15年8月的高单产有其特殊性,并不能以此推断产量恢复不及预期,预计9、10月产量在190万吨上方,甚至超过200万吨。回顾历史,2012年前8个月产量也偏低,但后四个月产量却位于历史高位,季节性减产周期下,减产幅度有限,库存持续增加。至于背后的原因,尚不清楚。展望后期,产量不确定性较大,2012年的情形重现也并非没有可能。

印度全年进口增幅有限

由于暂时没有8月印度植物油相关数据,仍使用截止7月的数据分析。印度植物油进口在经历三个月的开局不利后,逐渐转好,尤其5-7月进口较去年同期大幅放大,分别增加36万吨、18万吨和38万吨。从去年11月-本年度7月,印度共计进口植物油1139万吨,略高于去年同期的1090万吨,为历史同期最高。但市场普遍对印度需求持乐观态度,视其为油脂需求的亮点,故虽然进口略高于去年同期,但不及预期,市场难免失望。印度进口不佳,主要由以下几个因素:1、大额纸钞废除运动,挫伤下游需求;2、印度国内油籽丰收,国内供给增多,减少对外依赖。

国内棕榈油库存仍处相对低位

马来西亚棕榈油库存尚处于偏低水平,进口利润窗口偶尔打开,但多数时间维持在-150以内,预计工厂会有进口。目前,国内棕榈油库存为40万吨,较前期回升,预计四季度棕榈油库存趋于增加,年底预计在50-60万吨之间。

1.行情回顾

图1:连豆油指数日K线图

资料来源:文华财经

图2:连棕榈油指数日K线图

资料来源:文华财经

图3:郑菜油指数日K线图

资料来源:文华财经

1月中下旬开始,油脂板块开始流畅的下跌,整体跌幅达到20%。这波下跌是诸多因素共同作用的结果,包括宏观资金面收紧,商品普跌氛围带动;临储菜油消化缓慢,出库压力巨大;南美大豆丰收;美豆种植面积大幅增加;也有棕榈油增产预期。在当前时点,不禁要问,期价有没有完全反映棕榈油增产预期?我们认为,期价部分反映棕榈油增产预期,对应着马棕200万吨的库存。下半年,油脂市场的焦点还在于马来西亚产量恢复情况,所有交易头寸的核心逻辑也在于此。

2.马来西亚棕榈油迎来旺产季

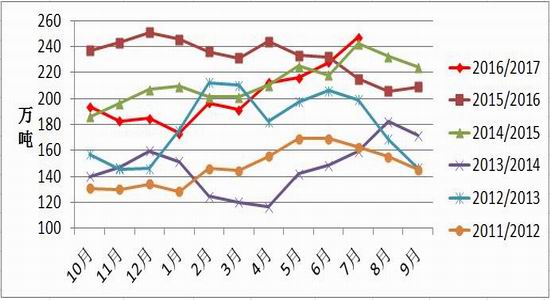

马来西亚8月棕榈油产量为181万吨,与市场预期大致持平;出口为149万吨,高于预估区间高端142万吨;期末库存为194万吨,低于CIMB、彭博预期的200万吨,但高于路透预估的190万吨。

产量波澜不惊,出口好于预期,期末库存位于预估区间内,报告中性偏多。笔者曾预测8月产量在195-200万吨之间,因7月产量创历史同期新高,显示棕榈油产量恢复良好,但从目前来看与实际数据差距不小,原因在于单产之低出乎意料,仅有1.62吨/公顷,远低于15年同期的1.89吨/公顷,进而种植面积扩张无法弥补单产下降产生的损失。产量虽无强劲增长,但仍盖过出口增幅,导致库存继续攀升,8月底马来库存已接近200万吨,处于历史同期中等水平,虽不高但不低。然而,15年8月的高单产有其特殊性,并不能以此推断产量恢复不及预期,预计9、10月产量在190万吨上方,甚至超过200万吨。回顾历史,2012年前8个月产量也偏低,但后四个月产量却位于历史高位,季节性减产周期下,减产幅度有限,库存持续增加。至于背后的原因,尚不清楚。展望后期,产量不确定性较大,2012年的情形重现也并非没有可能。

图 4:马来西亚棕榈油月度产量

图 5:马来西亚FFB单产

资料来源:MPOB,浙商期货研究中心

图 6:马来西亚油棕果出油率

图 7:马来西亚棕榈油月度库存

资料来源:MPOB,浙商期货研究中心

3.印尼棕榈油产量良好

至于印尼,则是另一番景象。印尼前7个月棕榈油产量为2181万吨,较去年同期的1648万吨同比增加32%,也远高于15年同期的1759万吨,显示印尼产量增长强劲。

在马棕出口惨淡之际,印尼棕榈油出口需求旺盛。前7个月,出口共计1744万吨,相较于16年同期的1336万吨,增加408万吨,增幅高达31%。前7个月中有6个月出口处于历史同期最高,6月出口虽环比下降,仍处历史同期第二高位。同时,印尼月均消费量为88万吨,1-7月国内消费量约为613万吨。综上,前6个月,需求共计2357万吨。

图 8:印尼棕榈油月度产量

图 9:印尼棕榈油月度出口

资料来源:路透,浙商期货研究中心

消费的旺盛,导致供不足需,供给缺口达到176万吨,导致库存较期初下降。然而,根据路透预估,截止7月底,印尼库存为240万吨,处于近年来历史同期中等水平。GAPKI的数据显示,7月底库存为270万吨。二者数据基本接近,并均显示库存环比增加。后期随着产量继续季节性增加,库存有望再度攀升。

图 10:印尼棕榈油月度库存

图 11:马来与印尼船期价差

资料来源:路透,浙商期货研究中心

4.印度提高进口关税,库存高企

由于暂时没有8月印度植物油相关数据,仍使用截止7月的数据分析。印度植物油进口在经历三个月的开局不利后,逐渐转好,尤其5-7月进口较去年同期大幅放大,分别增加36万吨、18万吨和38万吨。从去年11月-本年度7月,印度共计进口植物油1139万吨,略高于去年同期的1090万吨,为历史同期最高。但市场普遍对印度需求持乐观态度,视其为油脂需求的亮点,故虽然进口略高于去年同期,但不及预期,市场难免失望。印度进口不佳,主要由以下几个因素:1、大额纸钞废除运动,挫伤下游需求;2、印度国内油籽丰收,国内供给增多,减少对外依赖。

图12:印度植物油月度进口

资料来源:SEA 浙商期货研究中心

另外,印度政府上调植物油进口关税,但幅度较SEA要求偏低,将毛棕榈油、精炼棕榈油和毛豆油进口税率分别上调至15%、25%和17.5%,而此前的税率分别为7.5%、15.0%和12.5%。

印度国内植物油库存高企。截止到7月底,植物油总库存高达247万吨,是历史第二高位,仅略低于2015年12月的251万吨。10月印度排灯节临近,印度库存增加有补库的需要,基本符合季节性走势。库存增加,也间接表明备货接近尾声,叠加印度提高植物油进口关税,后期植物油进口将萎缩。

图13:印度植物油库存

资料来源:SEA 浙商期货研究中心

5.国内油脂整体供给充裕

国内油脂方面。9月国内大豆压榨量非常庞大,预计达到830万吨上方,是历史单月最高压榨量。虽然豆油消费依旧旺盛,预计9月豆油表观消费量为146万吨,接近历史同期最高水平,主要是由于豆油对菜油、棕榈油的替代。但由于豆油供应也达到149万吨的高位。这样就导致9月库存不仅没有下降,反而或较8月增加约5万吨至146万吨的历史新高,豆油压力可见一斑。依据目前的情况,四季度豆油供应都处于偏宽松的格局,库存或持续维持在130万吨上方,基差难以大幅走坚。

图 14:国内月度豆油产量

图 15:全国豆油商业库存

资料来源:浙商期货研究中心

初步预计四季度菜籽到港量共计96万吨,其中10月30万吨,11月36万吨,12月30万吨。随着压榨利润改善,预计到港量会进一步增加,或超过100万吨,则生产菜油为43万吨。由于前期菜油进口利润窗口打开,后期菜油到港量可观,预计月均到港5万吨,四季度共计15万吨。

图 16:沿海地区菜油消费量

图 17:沿海油厂菜油库存

资料来源:天下粮仓,浙商期货研究中心

马来西亚棕榈油库存尚处于偏低水平,进口利润窗口偶尔打开,但多数时间维持在-150以内,预计工厂会有进口。目前,国内棕榈油库存为40万吨,较前期回升,预计四季度棕榈油库存趋于增加,年底预计在50-60万吨之间。

图18:国内棕榈油港口库存

资料来源:天下粮仓, 浙商期货研究中心

6.市场分析与展望

马来西亚棕榈油产量恢复不及市场预期,远低于五年同期均值,显示产量恢复依旧偏慢。现在的问题在于,这仅是一个中短期现象,还是会成为常态。同时,前9个月总产量如此之低,更让我们确信季节性减产季减产幅度或有限。目前库存已经攀升到200万吨上方,对于产地而言,虽谈不上压力,但也不是很低。国内豆油库存接近150万吨,而临储菜油抛储风声再起。就基本面而言,油脂仍有压力,但前期已经下跌,且幅度不算小,故下跌空间有限,但也缺乏大幅上涨的基础,预计油脂维持区间震荡走势,建议不做空。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏