9月13日凌晨,美国农业部(USDA)9月供需报告发布,数据显示,2017/18年度美豆种植及收割面积与上月预测数据保持不变,为8870万英亩,但上调美豆单产至49.9蒲式耳/英亩,高于上月预估的49.4蒲式耳/英亩,远高于市场此前预期的48.7蒲式耳/英亩。至此,美豆丰产已成大概率事实,豆价上方压力较大。另一方面,国内进口大豆到港量巨大,年初至8月底到港量为6336万吨,较去年同期增加17.36%。进口大豆大量到港,油厂开机率持续回升,而豆油节前备货已接近尾声,下游需求缺乏亮点,豆油高库存暂难有效缓解,对近月合约形成较大压制。此外,近两个月阿根廷出现暴雨,影响部分地区大豆种植,市场预计2017/18年度阿根廷大豆种植面积或将锐降7%,产量也可能出现下滑,对远月合约形成较为有力支撑。随着美豆丰产上市,近月合约承压,豆油近远月价差或将继续扩大。

操作策略:豆油15反套,即做空豆粕1801,做多豆油1805

入场点位:价差于-70~-90之间入场

止损点位:50~-50

目标点位:-100~-200,视市场情况逐步止盈

仓位控制:10%

风险点:

1、美国农业部(USDA)在10月供需报告中下调美豆单产,带动豆油近月合约上涨;

2、豆油下游需求旺盛,库存下降较快,对豆油近月合约形成较有利支撑。

1、CBOT美豆上方压力较大

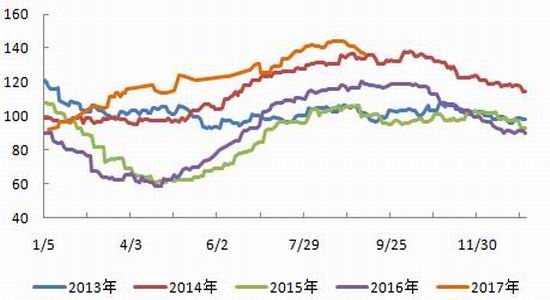

图表一:CBOT美豆主力合约走势图 (单位:美分/蒲式耳)

数据来源:文华财经

9月13日凌晨,美国农业部(USDA)9月供需报告出炉,美新豆单产与产量出人意料继续调高,但因期初库存降低,令新豆结转库存与上月预估持平,但远高于预期,本次报告意外偏空。报告出炉后,隔夜美豆直线下跌达1.8%,之后盘面小幅修复,目前位于970美分附近震荡。从2017年6月底开始,美豆先扬后抑。UDSA季度库存报告及新季美豆种植面积报告公布后,美豆一路上扬,创下近四个月新高1047美分/蒲式耳这一高点。这主要是由于当时美国中西部大豆产区部分地区天气炎热干旱,对大豆生长造成了一定影响,且据USDA公布的作物进展报告显示,新季美豆优良率不断下滑。在此基础上,投机基金大举做多,从而促成了美豆上涨行情。但此后,多头获利离场,且天气状况显示好转,美国中西部土壤墒情出现有利变化,美豆优良率也有所提高,受此影响,美豆开始震荡下行。

从历史情况来看,美国农业部(USDA)在10月供需报告中将会大概率继续调高美豆单产,美豆丰产或已成事实,巨大供给下,美豆上方压力较大。

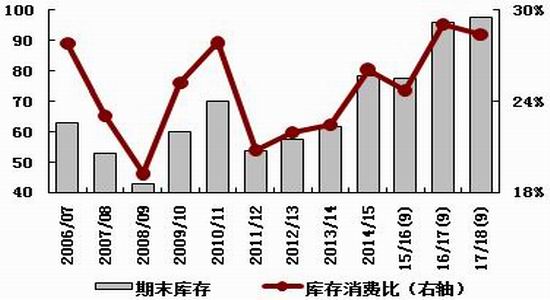

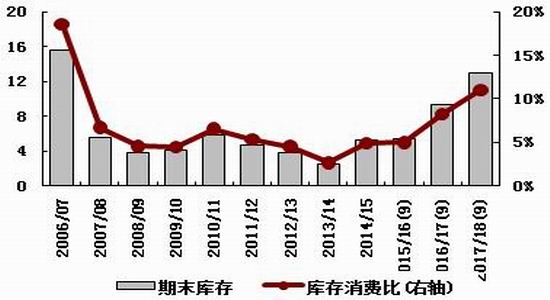

2、全球大豆供给压力仍存

图表二:全球大豆产销余缺(单位:百万吨)

图表三:全球大豆库存消费比(单位:百万吨)

图表四:美国大豆产销余缺(单位:百万吨)

图表五:美国大豆库存消费比(单位:百万吨)

数据来源:USDA

美国农业部(USDA)在9月13日凌晨公布了9月供需报告,数据显示,2017/18年度美豆种植及收割面积与上月预测数据保持不变,为8870万英亩,但上调美豆单产至49.9蒲式耳/英亩,高于上月预估的49.4蒲式耳/英亩,远高于市场此前预期的48.7蒲式耳/英亩。受单产上调的影响,2017/18年度美豆产量也提高至44.31亿蒲式耳。受美豆单产上调影响,2017/18年度美豆产销余缺为284万吨,较2016/17年度的337万吨有所下降,但较2015/16年度的-47万吨仍大幅增加。此外,2017/18年度美豆库存消费比为11%,较2016/17年度的8.3%大幅上升,美国国内大豆供给压力仍较大。另一方面,全球大豆产销余缺为414万吨,较2016/17年度大幅下降,库存消费比也下降为28.4%。但全球大豆供过于求格局仍存,未来美豆大幅上市,供给压力下,期价仍将承压。

阿根廷农业分析师称,阿根廷2017/18年度大豆产量预计将较上一年锐降7%至5200万吨,因利润低迷且暴雨引发洪灾。阿根廷2017/18年度播种工作将于10月展开,但由于过去两个月阿根廷出现异常猛烈的暴风雨,导致潘帕斯农业带许多地区爆发洪灾。此外,民间分析公司InformaEconomics预计2018年美国大豆种植面积将减少,而玉米和小麦种植面积料增加。Informa预计美国2018年大豆播种面积将降为8905.7万英亩,低于今年的9034.2万英亩。阿根廷大豆将于每年5月上市,若其种植面积及产量出现减少,必将对5月合约起到支撑。

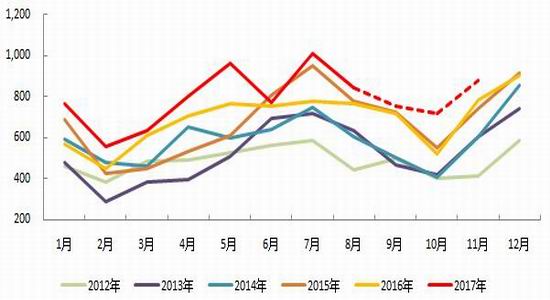

3、进口大豆大量到港

图表六:进口大豆到港量(单位:万吨)

数据来源:wind

中国海关总署发布的报告显示,2017年8月中国进口大豆到港量845万吨,较上年同期的767万吨增加10.2%,比2017年7月份的进口量1008万吨减少16.2%,创下历史同期最高。截至2017年8月底,中国进口大豆到港量为6336万吨,去年同期为5399万吨,较去年同期大幅增加17.36%。据调查显示,2017年9月国内各港口进口大豆预报到港117船752.03万吨,高于之前的预期,主要因部分8月大豆推迟至9月到港,10月大豆到港最新预期为720万吨,11月大豆到港最新预期880万吨。进口大豆大量到港,而近期节前备货已基本结束,豆油消费旺季暂缓,而另一方面,油厂开机率维持高位,豆油供给压力较大。

4、国内豆油库存高企

图表七:豆油商业库存(单位:万吨)

数据来源:wind

截至2017年9月14日,国内豆油商业库存为135.8万吨,较此前一周小幅下降,但较去年同期仍大幅增加15.25%。近期,受国庆及中秋双节前集中备货影响,国内豆油商业库存出现季节性下滑,但随着双节来临,节前备货接近尾声,终端需求逐步放缓。未来10-11月,进口大豆到港量或高达1600万吨,且油厂压榨利润较好,开机率持续回升,未来豆油供给仍压力较大。以上内容,仅供参考

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏