一、策略概况

鉴于目前豆棕比价偏低,且棕榈油后期将进入增产周期,但中国终端需求不足,而豆油方面受环保检查限制开工,豆棕比价优势利于豆油消费,后期去库存化进程将加快。总体来看,豆油基本面相较于棕榈油偏强,因此提出买豆油空棕榈套利策略。

二、因素分析

1、棕榈油

1)棕榈油进入增产周期

根据USDA公布的年度预估数据显示,马来西亚2017年棕榈油产量为2100万吨,较去年大幅增加225万吨,增幅为12%;期末库存较上年增加68万吨。印尼方面:2017年棕榈油产量预估为3600万吨,较上年增加200万吨,增幅为5.88%,期末库存量较上年增加90万吨。

图1马来西亚棕榈油产量及期末库存

图2印尼棕榈油产量及期末库存

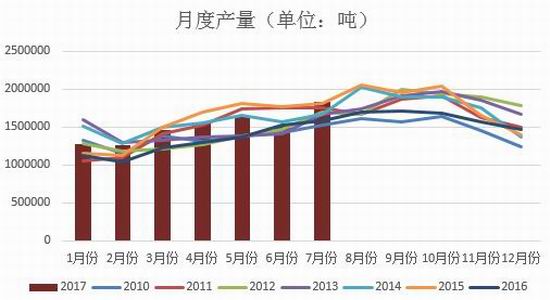

从MPOB公布的月度数据来看,7月份马来西亚棕榈油产量为182.71万吨,较6月份大幅增加20.67%。从棕榈油生产的季节性规律来看,6月份至10月份为棕榈油增产周期,预计9、10月份棕榈油产量均将持续维持在较高水平。

图3MPOB公布的月度数据

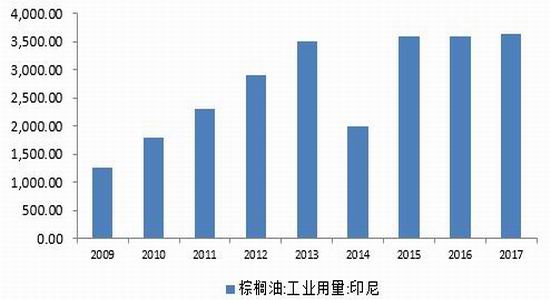

2)生物柴油需求受限

美国商务部提议对印尼和阿根廷的进口柴油分别征收41.06%-68.28%、50.29%-64.17%的反倾销税。根据相关机构预估数据,2017年度印尼棕榈油工业用量为365万吨,在总体消费量中占比为38%。美国上调对印尼生出柴油进口关税必将对一定程度打压印尼生物产油产量,同时,由于本年度原油价格持续下滑,生物柴油价格优势消失,导致生物柴油需求中棕榈油消费量有所衰减。

图4印尼棕榈油工业用量

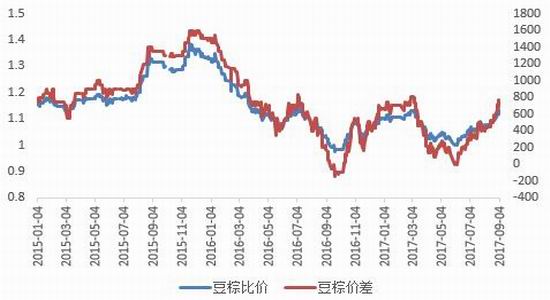

3)终端需求不足,现货有价无量

期货市场自六月份开始稳步上行,涨幅约为13%。但从现货市场来看,价格持续围绕(5600,5800)窄幅区间震荡,并且交易情况十分清淡。主要由于目前豆棕比价偏低,豆油由于品质优良,在烘焙、烹饪等方面对棕榈油的替代作用明显,而这方面用量约占国内棕榈油总体消费的50%,导致棕榈油终端消费不足。

图5棕榈油现货价

图6及豆棕比价及豆棕价差情况

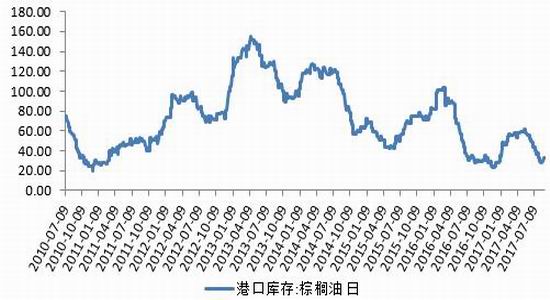

4)贸易利润窗口打开,港库止跌企稳

自8月份开始,棕榈油贸易利润窗口打开,贸易商进口积极性增强。并且从近期棕榈油港口库存情况来看,截至9月4日当周,港库数量达到33.40万吨,较前期出现小幅抬升。并且随着贸易利润持续存在,国内进口需求将继续增长,而下游终端需求未见明显改善,后期港口库存或将继续抬升。

图7棕榈油港口库存

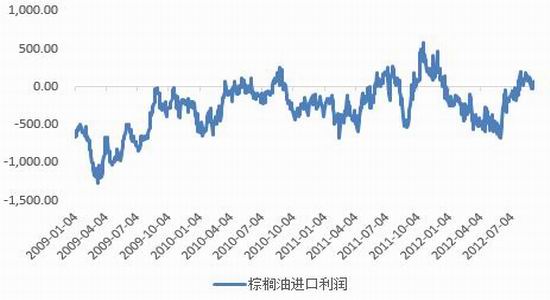

图8棕榈油进口利润

2、豆油

1)环保检查导致油厂开工下滑,去库存或将加速

因环保检查,部分油厂停机检修再次增多,周度开机率下降。根据市场消息称,环保检查预计在9月下旬结束,此前预计开工率将难以上行。而目前小包装成品油正处于“国庆”“中秋”双节备货高峰,需求较为旺盛。从当前豆油商业库存来看已经出现拐头迹象,截至9月4日,豆油商业库存为137.074万吨,较前期峰值跌幅为4.8%,从后期供需结构变化来看,商业库存数量有望继续下滑。

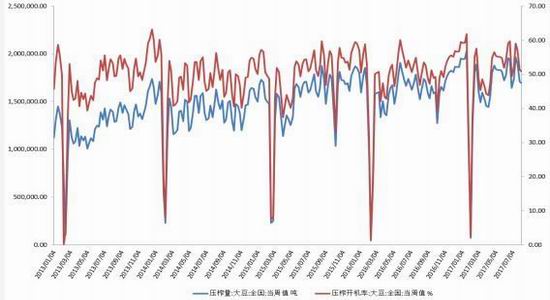

图9大豆压榨量

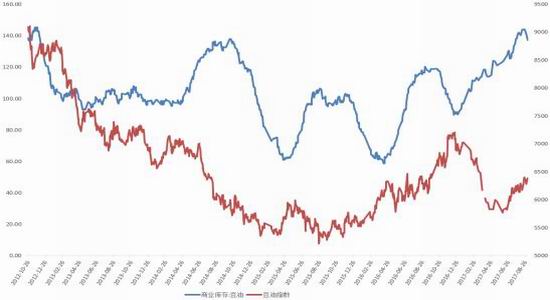

图10豆油商业库存

2)美豆主产区天气存隐患,市场炒作情绪蓄势待发

从目前美豆主产区天气来看,伊利诺伊、印第安纳、俄亥俄、爱荷华等州较正常温度偏低30%-40%,若后期低温天气持续,霜冻天气发生的概率偏高,届时将对美豆落叶造成一定程度的影响。结合目前美豆盘面价格来看,期价从底部强势反弹,后期价格有望继续抬升。国内豆油在美豆连带作用下价格也将继续走强。

图11美豆期价走势

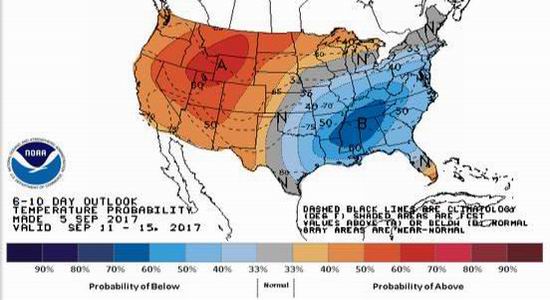

图12美豆主产区天气

3、豆棕价差分析

截至9月6日,豆棕价差为828元/吨,从历史价差分布来看,95%的历史价差数据均高于当前价差水平,历史均值及中值均高于目前水平。从统计套利角度来看,支持买豆油空棕榈的套利机会。

图13豆棕历史价差

图14豆棕历史价差百分位

三、风险控制

1、仓位控制:本次操作资金占用控制在总账户资金的50%以内;2、止损条款:浮动亏损达到资金占用量10%严格止损。

东方期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏