第一部分 概述

一、行情回顾

由于供求关系决定了市场的长期趋势,而现货库存量的增减、进口利润和期现价差贯穿其中,演绎出了大的方向下的小的涨跌节奏。一方面,市场预期马来棕榈油产量会大幅恢复,使得马棕库存得到补充至充裕,相对而言,印尼的产量恢复更佳。另一方面,国内棕榈油库存处于历史低位,当前棕榈油进口数量仅够维持消费,虽然后期进口船只会逐步到岸,缓解供应紧张的压力,但是棕榈油现货价格依然高企,期现价差缺口仍存,01合约存在上涨压缩期现价差的很大可能性。

图棕榈油1801合约价格走势K线图

数据来源:文华财经、中衍期货研发部

第二部分 基本面概述

一、供求关系决定市场长期趋势

中国作为棕榈油的完全进口国,我国的进口量、港口库存以及主产国马来西亚和印度尼西亚棕榈油的产量、出口量和库存量将成为左右期价的主要因素。

1.全球处于去库存时期

根据美国农业部提供的数据显示,2016年,全球棕榈油产量将达到65.50百万吨,处于创历史纪录水平,消费量为64.02百万吨,较上年度大幅增加,期末库存量较期初库存继续小幅下降至7.34百万吨。总体看,全球棕榈油供需格局将保持较为偏紧的状态。

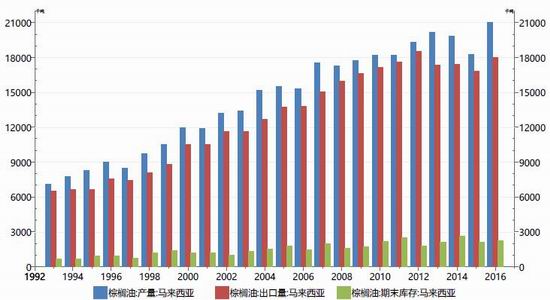

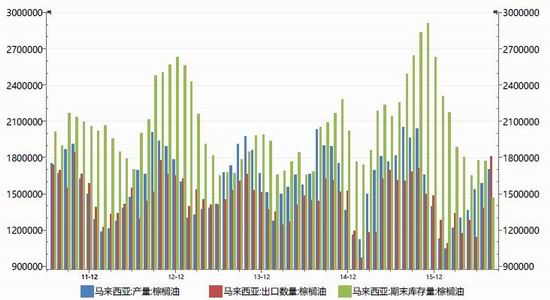

其中,马来西亚和印度尼西亚的棕榈油产量占到全球总产量的85%以上,因此这两个国家的产量会对价格运行产生很大影响。根据美国农业部提供的数据显示,2016年,印尼棕榈油产量为3500万吨,达到创纪录水平,出口量2575万吨,相比上年度有所增加,期末库存量为191.4万吨,库存量继续下降。马来西亚方面,棕榈油产量为2100万吨,达到创纪录水平,出口量1800万吨,相比上年度有所增加,期末库存量为225.2万吨,库存量相比上一年度有所增加。

中国和印度是棕榈油的主要进口国,进口数据也在绝大程度上反应了棕榈油的需求情况。

根据美国农业部提供的数据显示,2016年,中国棕榈油进口量为515万吨,期末库存量为17.5万吨,库存量持平去年,处于相对低位水平。印度方面,棕榈油进口量为1025万吨,期末库存量为39.6万吨,库存量相比去年继续下降,处于相对低位水平。

图印尼棕榈油产量、出口量、库存

数据来源:Wind资讯、中衍期货研发部

图马来西亚棕榈油产量、出口量、库存

数据来源:Wind资讯、中衍期货研发部

2.马来西亚棕榈油月度数据

由于季节性因素,在每年2月份之后,棕榈油生产则步入产量递增周期,直到10、11月达到年度产量峰值。从历史价格数据来看,棕榈油价格往往在10月份之前(第三季度)出现季节性低点。本年度由于厄尔尼诺天气的影响,马棕的产量一直都不是很理想。市场预计马棕的产量处于快速恢复期中,四季度产量会逐步恢复。马来西亚棕榈油局公布的最近一期的数据显示,马棕8月产量为170.2万吨,环比增长7.19%,出口量为181.2万吨,环比增长30.9%,期末库存为146.4,环比下跌17.3%。以目前公布的8月数据来看,马棕产量想要恢复至去年水平,难度系数还是比较大,市场期待中的补库存行情迟迟没有到来。当然这也和出口数据的表现抢眼有很大关系,主要棕榈油的进口国库存量都处于相对低位,进口需求还是有一定的保证。随着10月份的到来,马来西亚棕榈油已经进入长达2个多月的丰产月,9月马棕产量数据至关重要,马棕产量是否大幅增加,决定市场预期补库存的时间是否推后,现货价格是否坚挺,1月合约期现价差要不要回归。

图 马来西亚棕榈油局月度数据

数据来源:Wind资讯、中衍期货研发

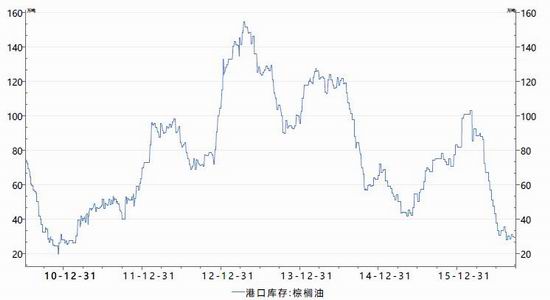

3.我国港口库存相对低位

前几年,受部分融资性进口需求影响,使得港口棕榈油库存常年居高不下,进口价格和国内销售价格持续倒挂。目前进口融资需求不在,仅仅是食用需求使得棕榈油库存量快速下降。从本年度3月份起,国内港口棕榈油库存再次出现快速下降的情况,目前仍维持在30万吨左右,处于历史相对低位。后期棕榈油库存能否得到逐步恢复,将成为下一阶段市场运行的决定性因素。

图 我国棕榈油港口库存

数据来源:Wind资讯、中衍期货研发部

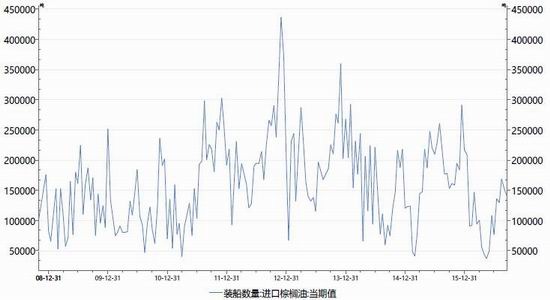

4.进口装船数量有所增加

7月份以来,我国棕榈油进口装船数量稳定增长,这将对国内进口棕榈油企业的库存压力有一定的缓解。但是目前来看棕榈油的国内需求没有出现大量的下降,以目前的装船进度,还不能对恢复库存量带来影响。当然不排除后期会有更多的棕榈油进口企业加大进口量。今天开始市场上都在说有许多棕榈油企业买家在马来买货,目前从毛棕到24度棕榈油加工有10-20美元的利润,有20船11月的货正在进口,数量75万吨,可以满足国内需求和补库存。但是这样是否就会打压棕榈油的价格,现在还看不到。但是按照这个数量来看满足供应是没有问题的。

图 我国棕榈油进口装船数量

数据来源:Wind资讯、中衍期货研发部

二、价差和资金分析

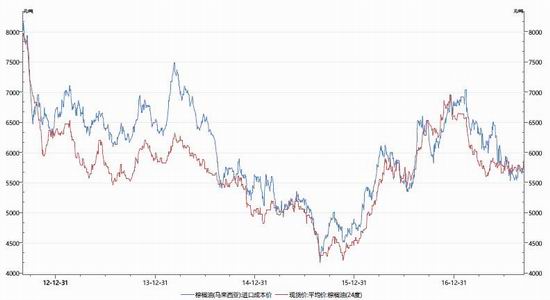

1.国内外价格倒挂现象已经缓解

前几年,受部分融资性进口需求影响,使得棕榈油进口价格和国内销售价格持续倒挂。目前进口融资需求不在,是否存在进口利润是棕榈油现货商是否大量进口的决定因素。目前来看,进口毛棕榈油加工24度棕榈油的企业已经有些许的利润,进口空间已经逐步开启,对缓解国内现货库存偏紧的压力有很大帮助。后面需要关注的是这种现象是否持续,另外是否对现货价格有一定的打压,如果现货价格受到打压,再次关闭进口空间的可能性也不能排除。

图 棕榈油现货价格

数据来源:Wind资讯、中衍期货研发部

2.期现价差仍需关注

棕榈油现货价格近期低位震荡,价格相比豆油的现货价格低将近600元,棕榈对豆油、菜油的价格优势已经显现,会继续造成市场上的油脂替代现象。和去年棕榈油价格的强势相比较,本年度由于棕榈油产区的大幅增产,棕榈油价格相比其他油脂价格回落至低位。和去年棕榈油现货价格的强劲也不同,本年度棕榈油现货价格表现的也不温不火。本年度再次期待去年四季度的行情发生的几率很小。但是棕榈油和豆油、菜油在相对的价差上的表现也许可以期待一下。市场前期过分看空棕榈油和其他油脂之间的价差,本年度到时可以从价差上考虑一下四季度的操作,至少相比单边而言,风险收益比还不错。

第三部分 策略方案

棕榈油:底部区间逐步抬升,期货价格贴水现货

1、技术分析:日线图上,棕榈油1801合约价格从6月份开始至今,一直呈现区间震荡状态,底部逐步抬高。整体的上涨趋势虽然一波三折,但是还在延续。从整个油脂的图形上来看,底部区间也在逐步抬升,但棕榈油是油脂上涨中表现最差的。笔者认为这种技术上的表现状态和基本面放映的供需矛盾比较吻合,在这种情况下,最怕的是追涨杀跌,被套的可能性很大,耐心等待,一定会有正好的进场点位。

2、综上所述,在国内棕榈油库存处于历史低位,期现价差仍未恢复的背景下,笔者选择逢低做多策略。当然因为马来西亚和印度尼西亚棕榈油主产区的产量的压力,尽管国内库存很低,但是并起不到决定性的作用,价格的表现形式不会太强势,大幅震荡的可能性更大,在此情况下,笔者不再期待01合约能够复制去年的走势,只希望01棕榈油价格在和其他油脂的比价中有一定的抗跌能力,期现价格收缩即为佳。市场后期马来棕榈油的最佳生产期,使得马棕库存会得到快速补充,后续需要关注一下出口情况。我们需要关注的就是季节性的丰产月9月、10、11月的产量数据,是否会有期待中的大幅增产,如果届时马棕产量增产进度不如预期,那么继续反弹的时间窗口必然会保持,01合约不排除继续震荡上涨的可能性。所以我们认为,棕榈油可能一直处于这种宽幅震荡状态,但是底部逐步抬升,价格震荡上涨。短线大幅下跌就是很好的建仓机会。

3、具体策略

建仓方式:本次棕榈油操作拟采用【5400-5800】震荡区间的操作方法。主要形式是参与棕榈油震荡上涨,底部逐步抬高的行情,出现短期内急速下跌时是很好的建仓机会。

持仓周期:4-8周

建仓仓位:初期资金拟定在0%-20%左右,后期可能会根据资金量情况和各品种行情重新分布仓位。

止盈止损:本次属于布局棕榈油在震荡区间内上涨行情。所以止盈止损都要根据进场点位,能容忍的资金回撤,以及其他品种盈利情况作出细致的布局。主要采取滚动开仓、平仓操作。具体见交易计划书。

风险控制:下跌跌破震荡区间的下边沿止损,即5300一线。

中衍期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏