一、我国大豆系产品供需情况概览

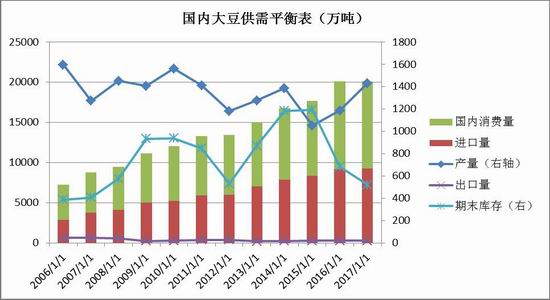

1.1国内大豆供需平衡情况

随着我国经济高速发展,国内消费量逐年增加,而国内大豆产量却无法满足国内压榨消耗,进口依赖度逐年提高,对应的期末转结库存也没能积累储备。过去五年进口量从12年的5984万吨增至今年的9250万吨,增幅高达54.6%,同期消费量也由7953万吨增至10823万吨,增幅高达45.1%,反观同期的期末库存却从529万吨减少1.7%至520万吨。

数据来源:中国汇易南华研究

1.2国内豆粕供需平衡情况

近几年我国已转为豆粕的纯消费国,高度依赖进口大豆的压榨。虽然我国产量较高,但其实绝大部分的原材料都依靠进口,随着进口大豆数量的增加以及国内压榨企业的规模扩张,才能逐渐满足日益增加的豆粕消费量。过去五年压榨产量从12年的4830万吨增至今年的6862万吨,增幅高达42%,同期消费量也由4756万吨增至6810万吨,增幅高达43.2%,反观同期的期末库存却从248.9万吨减少53.4%至116万吨。

数据来源:WIND南华研究

1.3国内豆油供需平衡情况

与豆粕同是大豆压榨产品的豆油,国内的供需平衡情况与豆粕基本一致。过去五年豆油压榨产量从12年的1091万吨增加42.8%至今年的1559万吨。同期的国内消费量从1194万吨增加35.6%至1620万吨。而原本就很少的期末转结库存量却减少14.5%至53万吨。

数据来源:美国农业部南华研究

在目前供给充足的情况下,我国长周期的大豆系产品供需结构决定了国内下游需求端将成为影响价格走势的关键核心。

二、环保机制推进产业升级

2.1环保政策层层加码

实际上我国自14年1月起就开始陆续出台针对畜禽养殖污染防治的法规性文件。14年明确要求应当统筹考虑环境承载能力及畜禽养殖污染能力,和养殖业的污染防治要求,合理安排养殖区域,提倡科学养殖,从而引导畜禽养殖产业走向规模化、标准化。而后环保整治力度逐渐加大,从15年的“水十条”开始提出要求关闭和搬迁禁养区的散养户,而后16年4月制定了全国生猪生产发展规划(2016-2020),接踵而至的是16年11月环保部及农业部发布《畜禽养殖禁养区划定技术指南》要求协助做好养殖区内确定需要关闭或者搬迁的养殖场相关工作。直至16年12月,由国务院印发《“十三五”生态环境保护规则》,重申要求在今年年底之前依法关闭或搬迁禁养区内的畜禽养殖场和养殖户。从印发部门的级别提升、精准的地区标识和时间限制上可以明确看出政策的决心和力度之大。

2.2存栏量持续缩减

首先,环保政策的实施直接造成禁养区内的养殖户关停、迁移,而其中部分养殖户直接通过屠宰淘汰了产能。此外,政策不明朗的地区也限制了给中小型养殖企业批地,导致存栏转移困难,养殖企业拆迁后无法补栏。另外,环保稽查持续高压也使部分养殖户观望情绪加重,补栏非常谨慎。

据中国畜牧网统计,截止到今年8月,全国累计划定畜禽禁养区4.9万个,关停或迁移畜牧养殖场21.3万个。以山东省为例,预计今年淘汰的产能约为10-15%。而根据畜牧软件网的数据统计,河南省的养殖产能淘汰率也在10%以上,以驻马店新蔡县为例,禁养区的母猪约占整体存栏的30%,而因此通过屠宰直接淘汰的母猪约为其中的30-40%,占整体存栏的9-12%。此外,其他部分城市受到

的环保政策冲击更甚,据界面农牧舆情统计,去年浙江嘉兴市因环保政策而减少的生猪存栏高达30%;山东省引发的《山东省畜禽养殖粪污处理利用实施方案》中,寿光市拟定关停或迁移80%的规模养殖场和散养户。

整体而言,由于环保政策冲击、猪价下行挤压利润等因素,自14年以来生猪存栏及能繁母猪存栏开始加速淘汰。根据农业部数据显示,自14年1月至17年8月,生猪存栏总计降低21.5%,能繁母猪存栏总计降低31.3%。最新出炉的17年8月生猪存栏及能繁母猪存栏数据再次双双降低,同比去年分别降低6.9%及5.6%。

数据来源:中国政府网南华研究

2.3产业结构重塑

环保政策的实施除了大量淘汰畜禽养殖存栏以外,也给产业结构带来深层调整。首先,规模养殖与散养户的比重大幅调整,根据《全国生猪生产发展规划2016-2020》计划,每年出栏500头以上的规模养殖将由2010的占比38%提升至2020年的52%。其次,环保治理的推行抬高了行业整体门槛,对淘汰落后产能,

优化养殖行业起到了非常显著的作用。此外,禁养区的规划措施,将畜禽养殖产业向集中化、规模化生产推进了一大步。整体而言,环保政策的推行不仅改善环境,发展可持续绿色农业,而且推动了畜禽养殖行业转型升级。

相关政策的实施也对生猪价格和利润的变化以及其周期性带来了一定程度的影响,生猪价格及养殖利润自16年6月起见顶回落,平均生猪价格从21.2元/千克跌至目前的14.58元/千克,近期虽然有所改善,但不能判断脱离下跌趋势。

笔者认为其主要原因有两点,一是由于环保治理促使养殖企业购买相应设备等原因,导致养殖成本提高。二是,持续的环保高压下,生猪的淘汰直接增加了市场供给。至今年年底前,畜禽养殖行业的关停和拆迁工作仍将在环保政策的指引下继续进行,那么生猪淘汰还会导致供给增加,相应的补栏也会继续受到抑制。因此,原本养殖市场因供求关系而演变的猪周期,本轮将受环保治理影响而被大幅拉长。

近两年的行业大洗牌效果显著,转型过后的广阔前景也可以预期。近期养殖利润已开始改善,散户的被动出局却使生猪存栏继续下降。这也给将来规模企业能占据更多市场份额埋下伏笔。能够预期的是,新一轮上涨猪周期到来的时候,落后产能已被淘汰,规模化优质产能开始恢复存栏、扩大规模,届时畜牧养殖产业将完成保护环境与可持续绿色发展兼备的升级过程。另外,升级后的畜禽养殖行业伴随着规模化及工业化的提高,将带动更多的下游饲料需求。

三、远期走势可能性预期

3.1豆粕走势

上游美国大豆丰产格局已定,但后续产量继续上调的空间较前期大幅缩小,利空影响消耗殆尽。下游美国的生物柴油反补贴税政策刺激了其境内的豆油消费,后期很有可能导致美国境内大豆压榨消耗增加。结合上述关于环保因素的分析,国内的养殖场和饲料生产企业受到环保政策和利润挤压的影响,落后产能已被大量淘汰,至17年年底,整个产业将基本完成向规模化、标准化的结构升级调整,

后续随着畜禽养殖随市场需求自我修复,很有可能带动下游需求转向增长期。整体而言,配合目前我国豆粕消费逐渐增加的大背景,豆粕期价有可能处于长线级别空翻多的转向阶段,待10月中旬前后美国大豆收割完毕,贸易商开始采购基差合同,届时可在季节性低点附近布局远月1805合约多头。

3.2油粕比走势

根据季节分析来看,目前油粕比正处在上升期,而进入到明年春天之后,油粕比自高点下滑。

数据来源:文华财经南华研究

其实从基本面的供需情况上也很容易理解上述的季节规律,明年春天天气回暖,油脂需求减少,加上渡过了元旦春节的双节备货高峰,油脂的需求自然下滑;而天气回暖后刚好逐渐进入豆粕的需求旺季,油粕比值因此大概率将从高点回落。如果综合上述的环保分析,明年春天升级调整后的畜禽养殖产业很可能带来额外的需求增长,那么远期1805合约的油粕比见高回落或许是个不错的交易选择。

南华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏