8月份宏观经济数据不及预期、期货交割仓单压力、前期期价涨幅过大以及市场担心国庆节假期间库存累积导致9月初以来L、PP期价理性回调,L期价回调1100元/吨左右,PP期价回调1200元/吨左右。回调幅度相对较大,或基本消耗短期市场带来的利空因素。就基本面来看,一方面,严禁废弃塑料进口政策、已有装臵检修、新建装臵推迟投产、库存低位带来的供应紧缩现状依旧存在。另一方面,伴随着金九银十消费旺季的带来,下游产业经过前期环保整顿,开工负荷或将上升。基于此,笔者认为,经过前期回调,L、PP期价易涨难跌,逢低做多为宜。

策略风险

1、一旦需求跟进不及预期导致节后库存上升,或利空L、PP期价。

2、其它政策调整突发事件。

交易计划

本策略,当前持仓:计划入场L1801合约100手,持仓根据行情变化灵活操作。入场价区:9650-9750元/吨左右,止盈价区:10500-10600元/吨左右,止损价区9550-9600元/吨左右。

因素分析

1、8月份经济数据全面不及预期

8月份规模以上工业增加值同比实际增长6.0%,预期6.6%、前值6.4%,环比下降0.4%,为2016年2季度以来的最低值。8月份社会消费品零售总额30329.7亿元,同比增加10.1%,预期10.5%、前值10.4%,环比下降0.3%,增速创2017年2月份以来的最低值。2017年1-8月份,固定资产投资完成额累计394150亿元,同比增加7.8%,预期8.2%、前值8.3%,增速比1-7月份下降0.5%。2017年1-8月份,商品房销售面积累计值98539万平方米,同比增加12.7%,增速比1-7月份下降1.3%。我们可以看到的是,8月经济数据全面不及预期,经济数据大幅回落或反映出经济动能高峰已过、经济存在结构性回调滑落风险。

图1:工业增加值当月同比、社会消费品零售总额当月值走势图

数据来源:WIND资讯,招金期货煤焦钢事业部

图2:固定资产投资完成额、商品房销售面积累计值走势图

数据来源:WIND资讯,招金期货煤焦钢事业部

2、哈维飓风强势来袭

美国聚烯烃产能严重受损

此前,登录美国能化中心德州的哈维飓风导致的洪水已经达到百年一遇级别。受此飓风影响,化工产能大面积关停,其全球占比普遍超过10%,据消息称,检修的产能后续还要安全排查、检修和更换配件,预计最快也要11月才能复产。

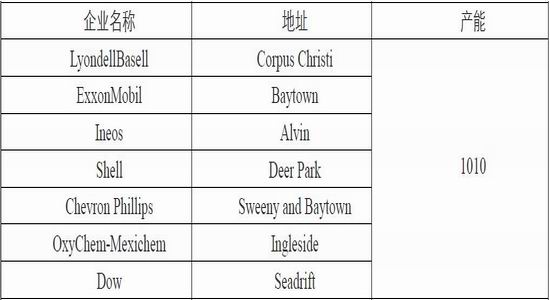

据Bloomberg与卓创资讯统计,哈维飓风已经导致登陆点附近的9家化工厂和4家炼油厂停产,影响了1.85亿吨炼油产能、1010万吨乙烯产能及聚乙烯、聚丙烯产能。据统计,位于德克萨斯州的聚乙烯装臵或80条左右、产能1300万吨左右,其中低压670万吨,线性480万吨,高压175万吨;位于德克萨斯州的聚丙烯装臵产能或520万吨。消息称,飓风强势来袭,德克萨斯州的聚烯烃装臵多数已经选择降负甚至停车检修,供应压缩或提振L、PP期价。

表1:受哈维飓风影响的美国乙烯产能汇总表

数据来源:招金期货煤焦钢事业部

3、回料整顿方兴未艾

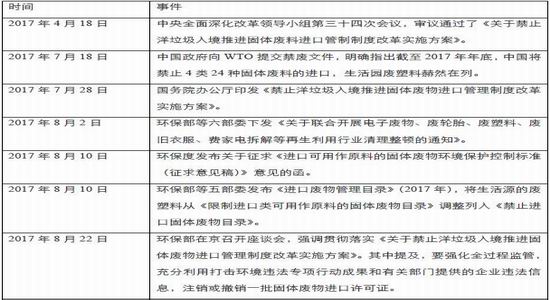

根据《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,环保部于2017年年底开始正式禁止进口来自生活源的废塑料。

目前进口废塑料第12批次的批文尚未公布,1-11批次L废塑料的进口核定量为223.5万吨,在环保检查中,被发现的问题企业拥有的核定量为128.8万吨,占比57.63%。据统计,刨除1-7月份的累计进口数量134.5万吨,剩余的进口核定量为89万吨,假定50%左右的许可被撤销并且没有后续批文,则意味着8-12月份仅有40多万吨的可用额度,或将同比减少70万吨。与之类似,8-12月份,PP废塑料的进口或将同比减少30万吨。按照目前进口许可证的发放程度来看,已经有减量迹象。因此,基本可以预测,2017年年底全面禁止废塑料,届时市场对聚烯烃的新料需求或将显著增加,或提振L、PP期价。

表2:回料整顿政策回顾

数据来源:招金期货煤焦钢事业部

4、外盘报价拉涨导致进口利润倒挂

国外聚烯烃装臵接连检修,导致外盘报价坚挺上扬,成本端支撑作用明显增强。据wind资讯统计,截至2017年9月20日,L-CFR中国、PP—CFR中国的现货中间价分别为1200美元/吨、1149美元/吨。与9月初相比,分别累计上涨40美元/吨、68美元/吨。按照进口成本=CFR中国报价*1.065*1.17*美元兑人民币汇率+150元/吨的港杂费进行计算,截至2017年9月20日,L、PP的进口成本分别为9969元/吨、9552元/吨左右。与9月初相比,分别累计上涨293元/吨、524元/吨左右。外盘报价上扬或从进口成本端提振L、PP期价。

需要注意的是,外盘报价涨幅大于国内现货报价,导致L、PP的进口利润出现倒挂现象。据统计,截至9月20日,L、PP的进口利润分别为-269元/吨、-752元/吨左右左右。与9月初相比,分别累计下降393元/吨、824元/吨左右。进口利润倒挂&国外聚烯烃装臵接连检修,或导致后期进口数量减少,或提振L、PP期价。

图3:L外盘报价与进口成本、L进口利润走势图

数据来源:招金期货煤焦钢事业部

图4:PP外盘报价与进口成本、PP进口利润走势图

数据来源:招金期货煤焦钢事业部

5、新建装置投产时间陆续推迟&已有装置接连检修

目前来看,行业关注的焦点在于:新建装臵投产时间陆续推迟、已有装臵接连检修导致的产量损失,或提振L、PP期价。

(一)聚乙烯装臵

据隆众资讯统计,因环保、安全生产检查或装臵本身问题,2017年至今,聚乙烯仅投产三套新建装臵:江苏斯尔邦10万吨、中天合创37万吨以及神华宁煤45万吨合计92万吨装臵。

其他装臵:久泰能源30万吨、青海矿业30万吨、山西焦煤30万吨、中海油40万吨合计130万吨装臵投产时间大概率推迟至2018年。新建装臵投产时间推迟,或提振L期价。

表3:新建聚乙烯装臵产能汇总表

数据来源:隆众资讯,招金期货煤焦钢事业部

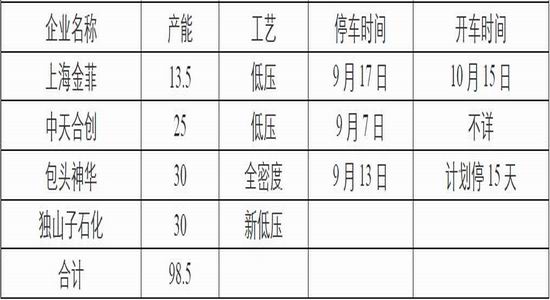

与此同时,受环保、例行检修、技术整改升级等因素影响,9月份停车检修的聚乙烯装臵有所增加。据隆众资讯统计,合计98.5万吨装臵已经在9月份检修。粗略估算,在装臵满负荷运行的情况下,98.5万吨装臵检修或导致9月份聚乙烯产量减少7万吨左右,或提振L期价。

表4:检修聚乙烯装臵产能汇总表

数据来源:隆众资讯,招金期货煤焦钢事业部

(二)聚丙烯装臵

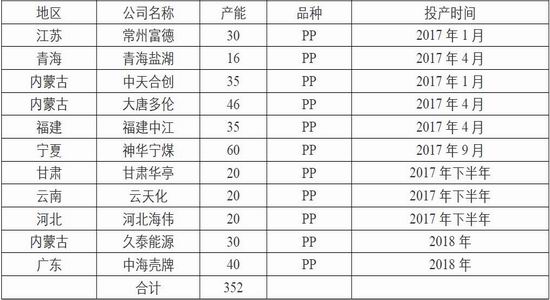

据隆众资讯统计,因环保、安全生产检查或装臵本身问题,2017年至今,聚丙烯投产六套新建装臵:常州富德30万吨、青海盐湖16万吨、中天合创35万吨、大唐多伦46万吨、福建中江35万吨以及神华宁煤60万吨合计222万吨装臵。其他装臵:甘肃华亭20万吨、云南云天化20万吨以及河北海伟20万吨合计60万吨装臵预计2017年下半年投产。久泰能源30万吨、中海油壳牌40万吨合计70万吨装臵投产时间或推迟至2018年。新建装臵投产时间推迟,或提振PP期价。

表5:新建聚丙烯装臵产能汇总表

数据来源:隆众资讯,招金期货煤焦钢事业部

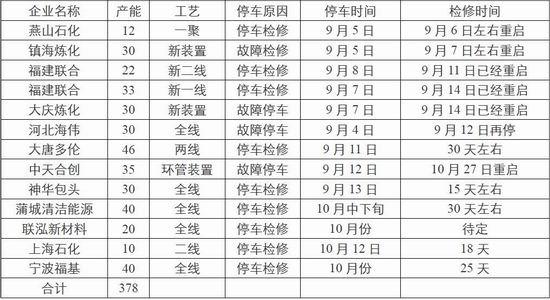

与此同时,受环保、例行检修、技术整改升级等因素影响,9-10月份停车检修的聚丙烯装臵呈现增多趋势。据隆众资讯统计,合计378万吨装臵或在9-10月份陆续检修。粗略估算,在装臵满负荷运行的情况下,378万吨装臵检修或导致9-10月份聚丙烯产量减少15-16万吨左右,或提振PP期价。

表6:检修聚丙烯装臵产能汇总表

数据来源:隆众资讯,招金期货煤焦钢事业部

6、L库存延续增势、PP社会库存增加

警惕库存累积风险

据隆众资讯统计,截至2017年9月15日,聚烯烃主要港口库存总量34.6万吨,周度环比增加2万吨。其中,上海港口库存22.7万吨,周度环比增加1.6万吨。黄埔港口库存6.2万吨,周度环比增加0.2万吨。天津港口库存5.7万吨,周度环比增加0.2万吨。市场交投氛围转弱、货源消化缓慢、石化企业开单减少,导致L的石化库存与社会库存继续增加。截至2017年9月20日,四大地区L部分石化库存6.54万吨,周度环比增加0.77万吨,涨幅11.7%。截至2017年9月20日,L社会库存继续增加,周度环比增加6.5%,同比增加18%。截至2017年9月20日,PP社会库存14.5万吨,周度环比增加0.65万吨。受期货持续走跌影响,石化、石油厂价纷纷下调,商家报盘随行让利,受“买涨不买跌”心态影响,终端多随用随拿,维持刚需,石化代理商开单积极性减弱,在石化开工率降低的前提下,社会库存有所累积。总之,L库存延续增势、PP社会库存增加,警惕库存累积风险。

图5:L港口库存、PP社会库存走势图

数据来源:隆众资讯,招金期货煤焦钢事业部

7、环保整改升级叠加金九银十消费旺季

下游需求可期

短期来看,接连不断的环保、安全生产检查或在一定程度上压制聚烯烃的下游需求,但是长期来看,环保、安全生产检查或促使聚烯烃下游企业不断整合升级,企业订单或从小企业逐步转移至大中型企业,中长期利好聚烯烃的下游需求。

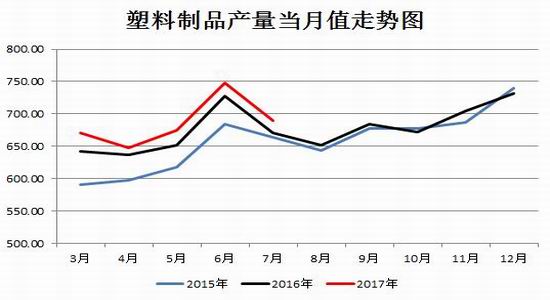

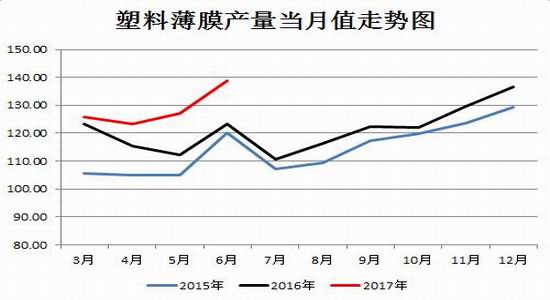

与此同时,第四轮环保督查已经结束、金九银十消费旺季已经来临。历史数据显示,每年8月份开始,塑料制品、塑料薄膜、农用薄膜的产量均会延续环比上升趋势。因此,经过行业整合后,有理由相信,9-10月份塑料下游需求依旧可期。与之类似,历史数据显示,每年8-10月份,PP下游开工率或延续上升趋势,叠加前期下游工厂的原料备货水平普遍不高,一旦开工负荷提升,后续带动的补库需求或将增加。总之,环保整改升级叠加金九银十消费旺季,下游需求可期,或提振L、PP期价。

图6:塑料制品、塑料薄膜产量当月值走势图

数据来源:隆众资讯,招金期货煤焦钢事业部

图7:农用薄膜产量当月值、PP下游开工率走势图

数据来源:隆众资讯,招金期货煤焦钢事业部

8、PP盘面利润接近零轴附近关注PP与甲醇的关联性

截至2017年9月22日下午收盘,PP与甲醇指数价比3.23、PP与甲醇主连价比3.22,PP盘面利润200元/吨左右,接近零轴附近,需要密切关注近期PP与甲醇的关联性。

与此同时,PP与甲醇期价的关联性需要密切关注沿海几套甲醇制烯烃装臵的运行情况。据中宇资讯统计,沿海几套甲醇制烯烃装臵,仅有常州富德30万吨停车检修,江苏盛虹、浙江兴兴、宁波富德、南京惠生维持正常运行。

图8:PP盘面利润、PP/甲醇价比走势图

数据来源:招金期货煤焦钢事业部

9、总结

近期,8月份宏观数据的利空以及环保限产等因素导致下游需求启动不足、库存上升,特别是临近十一长假风险因素增加,导致L、PP期价大幅回调。综合上述因素分析,随着利空因素的释放,L、PP盘面出现贴水、下游刚需仍有释放可能,L、PP仍有企稳重回上涨通道的可能。

招金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏