我们的研判逻辑,9月国际原油消费旺季炒作结束,难有大幅上扬,对于内盘聚烯烃在成本炒作上没有支撑。在此背景下,聚烯烃多头行情实质上转变为对于自身供给面的兑现行情。整体上来看,这轮由于限制废塑料进口引发的行情,在账面平衡表上确实存在缺口,并相当程度地体现在了盘面价格上。但是在目前已有的下游产业数据来看,来自消费端的支撑目前并没有出现超预期的水平,因此,9月中下旬存在价格在冲高后的需求端压力下的价格寻找平衡的周期。

第一部分:基本面分析

(一)消费旺季远去油价后期震荡,成本支撑力度有限

7-8月美原油价格冲高受阻,即便在8月下旬受到历史级别台风影响下,油价也没有能够形成强势反弹。月度中间从CFTC持仓角度来看,一度出现了多头试图做反弹的增仓,但依然没有改变油价在下半月偏弱的运行格局,市场用实际行动表明了油价再次位置多头已经提前宣布旺季炒作结束。大趋势上,油价在年内剩余的时间就是区间震荡了。因此,我们认为对于内盘化工品种的成本支撑理论在9月份将失去市场。

图表1:WTI原油价格 单位:美元/桶

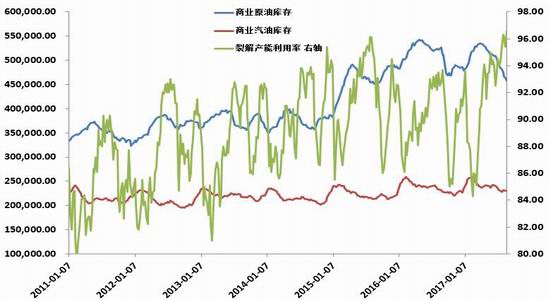

图表2:原油汽油库存与装置开工率

资料来源:博弈大师、光大期货研究所

(二)聚烯烃限废叠加国内大宗周期多头高昂,但9月价格上扬过后谁来买单值得关注。展望9月的行情,首先沿着修正的行情来展开,虽然在我们看来,目前1月合约价格并不便宜。但是从行情研判的角度来看,必须延续8月下旬的平衡表修复逻辑,然后才会有价格或有的修复逻辑。定量上由于供给受到限废塑料政策的推动,目前账面的缺口并不能小觑,以检修恢复后,线性约在3-5万吨的,PE整体约在6-8万吨的供给恢复来计算,目前7月已经公布的废塑料进口下降同比16年约在10-12万吨水平,因此,月度角度来看缺口量,并不算低,因此短期来看供给账面缺口依然存在。这也是短期尽管油价弱势,但是内盘线性来算依然有较好的账面利润的原因,这里没有考虑国内货币政策因素。但是这里有一个潜在的不确定性在于,市面上有相当一部分的套保盘,这点并没有体现在平衡表估算当中,而从远月升水角度来看,我们估计真实需求或没有如此紧缺。主要体现在下游消费上地膜开工确实进入季节性旺季,但是实际薄膜价格并没有出现大幅上扬,表明下游承受提价的能力有限。另一方面,年内远期投产的神宁二期以及神华新疆的检修回归有可能缓解远期的供给平衡表压力。在目前油价下,煤化工会否承受压力,并不好说。综合来看,一如我们前面分析过的,基本面角度,短期价格冲高的趋势尚未结束,但并不代表价格是长期均衡的。

图表3:国内油制LL理论生产盈亏 单位:元/吨

图表4:LLDPE月度产量 单位:万吨

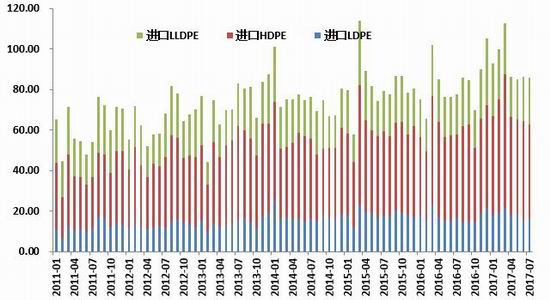

图表5:PE进口回料 单位:万吨

图表6:PE月度进口量 单位:万吨

资料来源:WIND、光大期货研究所

PP层面来看,综合的原因在前面有所论述。从自身的产业链角度来看,先看回料的影响,16年平均月度进口在小于16万吨水平。而这一点在目前17年月度影响来看,虽然也有5-10万吨的月度缺口,但是相对来说PP端煤化工的新增产能是比较充裕的,无论是今年的投产还是远期的煤化工项目规划。当然由于受到国内产量充裕的影响,进口倒挂现象一致存在,导致盘面的进口量同比进一步下滑,也因此,仅从修复供给的表来说,绝对价格对于修复进口利润有积极意义。但是不能忽视的是,目前从盘面的加工利润来看,PP价格毫无疑问处于定价偏高的局面。考虑到远期的煤化工,我们依然认为绝对价格能否长期持续存有疑问。多重矛盾因素中,下游方面的支撑目前看不到。尤其是可观察到的拉丝PP需求,目前并没有好转,过高的价格仅仅是新料替代回料的体现而已。而在BOPP端加工费逻辑也行不通,且起自身本来也存在供应过剩,如何消化上游提价存有疑问。行情分析至此,PP端嵌套修复的逻辑已经很清晰了,一方面是供应端的提前修复,一个是消费端的尚待验证。一如行情,多头尚未结束,但并不意味着空头不会到来。

图表7:国内油制PP理论生产盈亏 单位:元/吨

图表8:PP月度产量 单位:万吨

图表9:PP进口回料 单位:万吨

图表10:PP月度进口 单位:万吨

资料来源:WIND、光大期货研究所

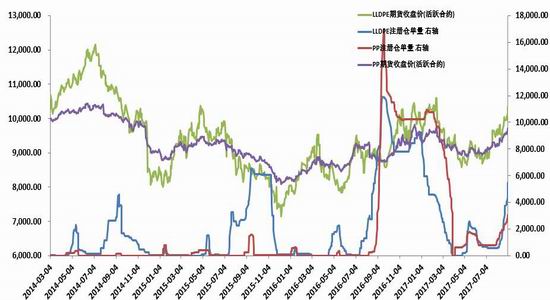

LL和PP仓单方面,进入交割月后,9月合约持仓水落石出,线性仓单约5000张,PP仓单约3000张。实际交割量有限,导致9月价格惯性上扬概率依然偏大,但后期能否持续则存在疑问。毕竟9-1价差给予多头了缓和的时间。

图表11:LL、PP注册仓单 单位:手

资料来源:WIND、光大期货研究所

(三)聚烯烃下游,LL&PP下游消费较上半年有起色,但能否消化上游提价存疑

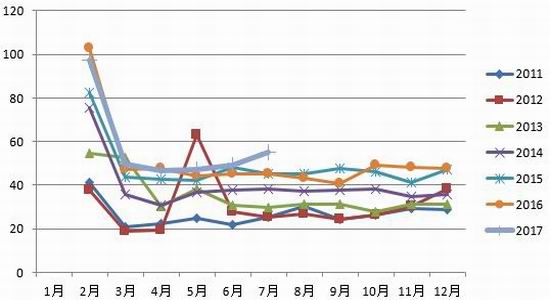

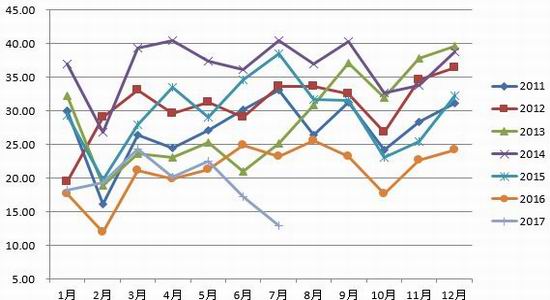

从下游的薄膜数据来看,由于国内主要快递行业的火热,塑膜整体产量在2017年整体保持了良好的消费态势。尤其是原本预期淡季的5-6月均表现良好。而从具体的农地膜产量来看淡季的5-6月实际产量并不淡,表明了在绝对价格偏低的时刻,终端采取了补量生产的动作。在随后的8月中,伴随着环保的风暴的逐步降温,尤其是反对一刀切的停产,山东等地的下游消费正在逐步解禁。因此,后期角都来看,农膜消费或不低于2016年同期水平。(由于本身也存在生产补量的需求)。但是农膜绝对需求量上很难出现超预期的消费,更多的是一种月度削峰填谷的平衡。因此后期能否支持内盘线性就值得关注了。

图表12:塑料薄膜月度产量 单位:万吨

图表13:农膜月度产量 单位:万吨

图表14:农膜价格与加工费 单位:元/吨

图表15: 农膜市场开机率 单位:%

资料来源:WIND、金联创、光大期货研究所

PP终端方面,房地产产业链增速放缓趋势明显,由此在传统领域拉丝PP的消费估算模型中,我们发现,7月同比几乎与15-16年持平,并不能特别好从传统需求端来做解释。同时限制废塑料进口的PP端,对于拉丝PP的实际影响有限。另一方面,与拉丝PP相对比较靠近的BOPP端,目前动态加工利润也处于极低的位置,表明了目前PP原料端的反弹并非下游推动。当然从绝对量上乘用车端的需求确实是上升的,从注塑级角度来看,或许能有一定的支撑。

图表16:全国乘用车月度产量 单位:辆

图表17:BOPP薄膜价格趋势 单位:元/吨

资料来源:金银岛、WIND、光大期货研究所

第二部分:操作策略

交易策略上,一如我们的标题,行情目前处于限废炒作的前提下,账面的供给端虽然有缺口,但是实际上消费端的对于现在确认相对有限。因此绝对价格偏高的当下,趋势交易策略上以逢高布局空单为主。

第三部分:风险控制

上述的分析体系,主要基于国际原油价格在目前的区间内宽幅震荡,在成本端对于内盘聚烯烃品种影响有限为前提分析的。因此风控端,如果出现诸如OPEC再度超预期延长减产时间或者诸如美国飓风导致页岩油气大幅减产的黑天鹅因素下,存在基本面风险控制需求。前述分析体系,在聚烯烃自身的供需基本面考量,认为短期消费并没有出现超预期因素,未来如果出现新的下游产业刺激政策导致需求出现向上拐点,则存在风险控制需求。

光大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏