今年以来钢厂利润维持良好状态,钢厂开工率上升,钢厂对焦炭的需求支撑了焦炭的价格。近期粗钢产量同比增速已经高于焦炭产量同比增速,表明下游需求持续好转,供需缺口打开,焦化企业议价能力上升,钢铁企业采购阻力较大,为保证库存量不得不接受涨价,钢厂盈利逐步向上游传导。另外低库存加大焦炭价格上涨的弹性。目前,焦化企业内焦炭库存始终未有明显增加,对焦炭价格上调提供良好条件。而焦炭天津港港口库存仅为90万吨,比去年同期低了近120万吨。总体观察,焦炭现货近期易涨难跌,期价受到提振仍将维持强势。综上所述,焦炭基本面支撑较为强劲,以及当前焦炭期价回调时买入具有较好的安全边际。

近期焦炭期价在黑色系中表现抢眼,焦炭供需面好转,现货报价上调,加之黑色产业链景气度居高不下,期价涨至多年来高位水平。近期受到钢价高位波动影响,以及短期钢厂安全检查或将减弱原料需求,焦炭期价有所回调,后市何去何从成为市场关注的焦点。

一、钢市基本面分析

1.钢材供给

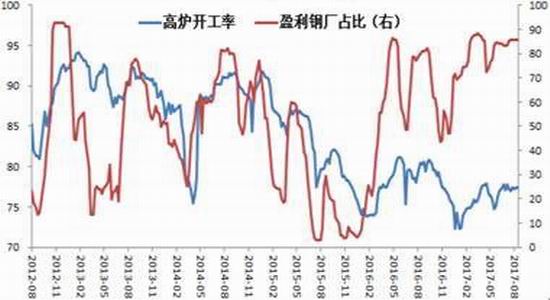

图、钢厂盈利状况及高炉开工率走势

数据来源:wind资讯 宝城期货金融研究所

图、我国粗钢产量累计值及同比增速走势

数据来源:wind资讯 宝城期货金融研究所

2017年7月粗钢产量同比增长10.3%至7402万吨,环比增加1.08%;从单月数据考虑,连续五个月创历史同期新高。1-7月全国粗钢日均产量231.86万吨,同比上升5.60%;1-7月生铁日均产量200.09万吨,同比上升3.99%;1-7月钢材日均产量305.92万吨,同比上升1.58%。虽然我国粗钢7月份产量同比增速达到10.3%,但是另外一个数据是钢铁产成品增速仅为2.7%,二者增速波动幅度与以往明显不同。从产成品供给增速来看,仍然处于相对低位,实际的供给压力较为有限。取缔“地条钢”之后,大量调坯轧材厂不得不从统计产能口径当中的炼钢厂采购钢坯,一方面拉动生铁和粗钢的需求,另一方面由于钢坯供应较为紧张,钢材产量增长有限。目前高炉产能利用率已到高位水平,提升空间不大。而且决策部门坚决钢铁去产能,全面取缔“地条钢”,以及“铁腕”环保等,钢铁落后产能释放受到较大抑制,加之冬季采暖季如果严格执行限产政策,对于钢铁供给端的影响不容忽视。

2.钢材需求

(1)终端需求变化

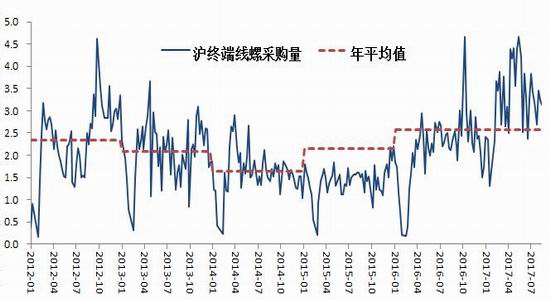

图、沪终端线螺采购量走势

数据来源:wind资讯 宝城期货金融研究所

夏季需求淡季,建材需求季节性减弱,不过从高频数据来看,上海地区线螺采购量仍然维持在相对高位,而且下游制造业补库需求带来板材需求回暖,板材库存呈现连续下降态势,所以总体需求并不弱,在一定程度上延缓了供需矛盾的积累程度。继6月钢材出口同比下降37.75%,增速创2009年10月以来新低之后,7月钢材出口继续维持大幅回流态势,依旧未突破700万吨/月。出口回流的主要原因是国内供需紧平衡延续,即使在淡季时期也未改变。Mysteel预计地条钢出清影响17年螺纹产量6500万吨,上半年超过3000万吨,供需缺口矛盾刺激钢价走强。今年以来除了钢材出口同比有所下降外,几乎所有钢铁下游行业的需求都是同比增长,不少行业同比是大幅增长。中钢协统计数据显示,2017年7月,全国20个城市5大类品种钢材社会库存总量连续5个月下降,处于历史偏低水平,更加凸显了国内需求强劲。

(2)下游行业走势

图、房地产及基建投资增速走势

数据来源:wind资讯 宝城期货金融研究所

2017年7月,房地产开发投资完成额累计同比增长7.9%,环比降0.6%;基建投资累计同比增长16.67%,环比回落0.18%。7月高温多雨,地产、基建投资完成额累计同比增速季节性走弱。但考虑到地产投资前置指标房屋新开工面积和商品房销售面积累计同比增速环比分别下滑1.4%和2.1%至8.0%和14.0%、1-7月财政支出已占全年预算的60%,在地产销售政策收紧和去杠杆推进的大背景下,地产和基建投资增速预计还将有所回落。然而短期来看存在一个预期差的情况,目前房地产库存拐头向下以及库销比偏低支撑房地产投资。所以我们看到销售增速拐点已经持续近1年,但是房地产投资增速维持在相对高位。而从08年底经济刺激过程来看,房地产销售拐点出现一年半之后,房地产投资增速才出现拐点,并且随着形势恶化,房地产销售负增长才使得房地产投资断崖式下降。近期公布的经济数据有所回落,房地产投资增速回落成为市场担忧的因素,但是我们看到房地产库存压力已经明显下降,库存去化周期下降至低位之后存在较强的补库需求,对于下半年房地产需求端预期并不悲观。

3.钢材库存

图、钢材社会库存及钢厂库存走势

数据来源:wind资讯中钢协 宝城期货金融研究所

截止9月1日当周全国主要城市钢材社会库存周环比上升1.63%。8月中旬重点钢企钢材库存1313吨,环比上升7.45%,月同比上升1.69%。当周全国主要城市五种主要钢材社会库存975万吨,周环比1.63%,月同比3.19%,年同比2.7%。其中长材和板材社会库存分别为557万吨和418万吨,环比分别变化2.47%和0.53%。虽然目前在高利润的刺激下,钢厂在产产量处于高位,但是整体库存水平依旧处于低位,加之环保督查、新排污许可证核发、安全生产大检查、钢筋生产许可证抽查等诸多外部因素的合力作用下,短期钢价仍有较强支撑。7月份数据来看钢材累计同比增速与房地产投资累计的同比增速的差值为-6.8%,依然处于相对低的位置,使得淡季时期钢价淡季不淡。目前钢厂产能利用率已经达到上限,供给增量较为有限。而需求端随着需求季节性改善,需求有望好转,且以往在9月份钢材社会库存会有所回落,目前社会库存积累有限也对钢价形成支撑。截止9月1日当周来看,主要城市社会库存量为963万吨,较低点仅上升50万吨左右。综合来看,钢市供需面仍将维持紧平衡,钢价还将维持易涨难跌状态。

二、焦炭供需面分析

1.焦炭价格走势

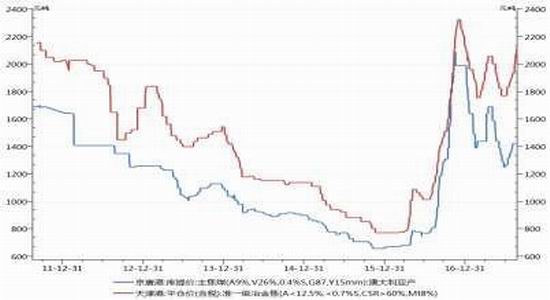

图、煤焦现货价格走势

数据来源:wind资讯 宝城期货金融研究所

回顾焦炭上涨可以分为两个阶段,第一阶段是焦炭修复期现价差,焦炭主力合约贴水现货幅度一度达到25%。然而钢市的基本面持续好于预期,黑色产业链进入期现修复阶段,焦炭期价持续走高,现货价格先抑后稳。第二阶段是近期焦炭期现普涨阶段,焦炭供需面好转,现货报价上调,加之黑色产业链景气度居高不下,期价稳步上扬,期现价差拉大。现货启动上涨的逻辑来看,随着供需面好转,焦炭现货涨价时机成熟。上半年焦炭现货价格从2000元下跌至1770元,焦化行业盈利恶化,焦企主动减产,焦炭库存下降。然而上半年以来钢厂利润维持良好状态,钢厂开工率上升,钢厂对焦炭的需求支撑了焦炭的价格。近期生铁产量同比增速已经高于焦炭产量同比增速,表明下游需求持续好转,供需缺口打开,焦化企业议价能力上升,钢铁企业采购阻力较大,为保证库存量不得不接受涨价,钢厂盈利逐步向上游传导。

2.供需缺口放大

数据统计显示,2017年1-7月份,我国焦炭产量为25843万吨,累计同比上升2.2%,而同期需求端即全国1-7月份粗钢累计产量49155万吨,同比上升5.1%。上半年焦炭价格一度大幅下挫,接近行业盈亏平衡点,甚至部分焦化厂已经开始亏损,焦企主动减产,焦炭库存下降。然而上半年以来钢厂利润维持良好状态,钢厂开工率上升,钢厂对焦炭的需求支撑了焦炭的价格,钢厂利润从下游向上游传递。目前部分钢铁企业焦炭到货情况不佳,且焦企内焦炭库存较低,另外炼焦煤价格保持稳定,焦炭成本高企,使得焦炭价格上涨气氛升温。近日山西、山东、河北等地区焦炭价格出现普涨现象,山西地区主要焦化企业已数次上调焦炭出厂价格,焦炭企业利润回升,焦炭企业生产积极性提高。

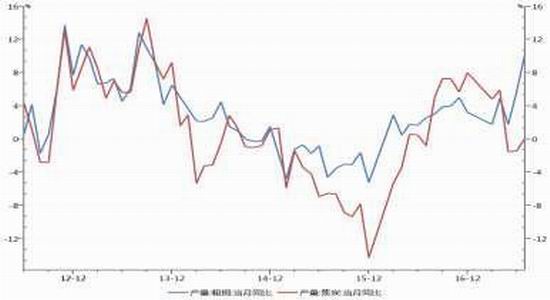

图、焦炭和粗钢产量当月同比增速走势图

数据来源:wind资讯 宝城期货金融研究所

近期粗钢产量同比增速已经高于焦炭产量同比增速,表明下游需求将有所好转。我们按生产1吨粗钢需要消耗0.45吨的焦炭来计算,2017年7月的粗钢产量为7402万吨,需要消耗焦炭大约3331万吨,而焦炭7月产量为3728万吨,其中出口72万吨,那么焦炭供需差值大概是325万吨,该数值处于历史低位水平。目前国内主产区焦煤及焦炭市场需求气氛继续好转,钢厂盈利逐步向上游传导,焦化企业议价能力上升,短期来看焦炭市场仍有上涨空间。前期煤焦期价超跌,而现货价格承压。随着产业链库存去化,近期现货价格止跌回升,而期现价差明显收敛。目前钢厂盈利空间非常可观,在高盈利的空间下,钢厂会继续保持高开工率,焦炭需求有增无减。下游基建投资陆续开工,房地产投资短期平稳,钢材市场需求稳定。而钢厂煤焦原料库存近期回落明显,供需重回紧平衡,补库需求将推动焦炭价格进一步回升。

5.低库存增强价格波动弹性

图、样本钢厂焦炭库存走势

数据来源:wind资讯 宝城期货金融研究所

从钢厂库存看,截止9月8日,国内大中型钢厂焦炭库存可用天数为11天,呈现出底部回升的状态。近期国内焦炭现货市场主流地区上涨,部分地区焦企受环保检查影响大幅限产,焦炭价格连续上涨之后焦企盈利状况改善。钢市方面钢材价格高位震荡,钢厂仍处高盈利状态,钢厂开工仍处较高水平,下游需求良好。综合原料、需求及环保等影响因素考虑,短期焦炭现货市场上涨可能性较大,贸易商看涨心态升温,预计囤货待涨的数量增多,港口库存有望触底反弹。

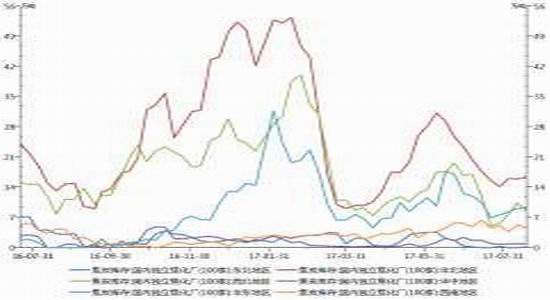

图、各地样本焦化企业库存走势

图、焦炭港口库存走势

数据来源:wind资讯 宝城期货金融研究所

近期国内焦炭现货市场主流地区继续走强,主流地区累计上涨560元/吨。截止9月8日当周焦企开工率小幅上升,焦企开工率小幅上升,焦企销售良好,厂内焦炭库存下降持续低位;原料方面近期炼焦煤价格普涨,焦化厂补库积极,山西地区部分煤矿受安全检查影响生产受限,低硫优质主焦煤较为紧缺。钢市方面,近期钢材价格高位震荡,钢厂开工仍处高位,焦炭需求良好。综合原料、需求及环保等影响因素考虑,短期焦炭现货市场上涨可能性较大。截止9月8日Mysteel港口焦炭库存:天津港92平(港外46港内46),连云港6.5减0.5,日照港87增12,青岛港75增3。

三、投资策略以及风险管理

1、投资策略

今年以来钢厂利润维持良好状态,钢厂开工率上升,钢厂对焦炭的需求支撑了焦炭的价格。近期粗钢产量同比增速已经高于焦炭产量同比增速,表明下游需求持续好转,供需缺口打开,焦化企业议价能力上升,钢铁企业采购阻力较大,为保证库存量不得不接受涨价,钢厂盈利逐步向上游传导。另外低库存加大焦炭价格上涨的弹性。目前,焦化企业内焦炭库存始终未有明显增加,对焦炭价格上调提供良好条件。而焦炭天津港港口库存仅为90万吨,比去年同期低了近120万吨。总体观察,焦炭现货近期易涨难跌,期价受到提振仍将维持强势。

综上所述,焦炭基本面支撑较为强劲,以及当前焦炭期价回调时买入具有较高的安全边际。以投资焦炭1801期货合约为例,入场时机可以关注下方20日均线支撑情况,建仓价格在(2300,2500)。第一目标位可看至2600,中线目标位预计可以上涨至历史高位2800元/吨一线。按照20日均线支撑位置2300元/吨,建仓区间均价2400做多焦炭1801合约存5%的下跌幅度,但是建仓均价相比于中线目标价位具有15%的上涨幅度相比,风险收益比可以达到1:3,风险收益比能够达到较高水平。因此总的操作思路是在目标价格区间稳步建仓,并且在期价回调时采取择机加仓的策略。

2、风险管理

(1)焦企当前利润处于高位,一旦开工率大幅提升恐对于焦炭价格形成压力。另外短期来看需求端受到钢厂加大检修力度影响,以及冬季环保限产也将利空原料需求,焦炭市场届时供需面压力将有所加大。

(2)考虑到今年房地产政策调控力度还是较大,房地产市场分化还是比较

宝城期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏