策略要点:

1、新季玉米仍未大量上市

2、临储抛售市场压力犹在

3、猪粮比整体稳定前行

4、玉米淀粉市场全面回暖

1、新季玉米仍未大量上市

进入9月份,国储拍卖依旧常态运行,新季玉米仍未大量上市,部分地区早春玉米少量上市难以支撑青黄不接时期华北玉米市场需求,为保障生产华北山东等地深加工企业纷纷提价补库,带动国内玉米市场价格小幅偏强运行。

2、临储抛售市场压力犹在

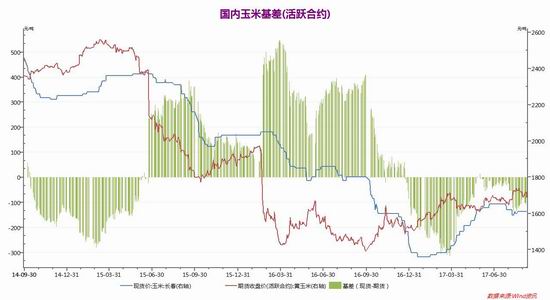

2017年是玉米临储制度改革实施的第一年,东北地区玉米收购市场主体较往年显著增加。7月下旬以后,临储拍卖成交玉米已逐渐出库,市场玉米供应增加,而天气好转、华北地区新粮临近上市压力使得贸易商惜售心态松动,华北地区粮源偏紧局面也得到缓解,东北、华北均出现不同幅度下调,全国地区玉米价格开始下跌。进入8月后将迎来大量成交玉米集中出库,据布瑞克统计,截至8月11日当周,国家临储玉米陈粮拍卖累计成交总量约在4000万吨左右,而据有关消息称实际出库量在2500-3000万吨,出库量不及成交总量的75%,尚未出库的玉米超过1000万吨,玉米现货市场供应整体充足。

3、猪粮比整体稳定前行

本周国内生猪价格冲高小幅回落,国内生猪存栏量仍处较低水平,后市玉米饲用需求有限,阶段性玉米供应偏紧以及政策出库价格继续对国内玉米市场价格形成支撑。整体来看,国内肉类消费依旧低迷,屠宰场收购相对顺畅,完成收购任务后随之下调生猪收购价格,国内生猪市场价格随之冲高小幅回落,生猪价格小幅下滑,养殖户出栏有所增加,生猪价格继续上涨承压。9月8日国内猪粮比为8.8:1,猪粮比整体稳定前行。

4、玉米淀粉市场全面回暖

8月中下旬受环保影响华北玉米淀粉市场迎来一波大涨,淀粉市场涨价风波刚过,8月底、9月初,华北玉米价格又再次“飙涨”,由于深加工企业库存减少开工率提高,对玉米市场价格形成有力的支撑。

据天下粮仓网调查94家玉米深加工企业,截止9月8日当周(第36周)玉米库存总量达313.12万吨,较上周354.43减41.31万吨,降幅11.66%。据天下粮仓网调查的同口径56家玉米深加工企业,截止9月8日当周(第36周)玉米库存总量达175.77万吨,较第35周201.21减25.44万吨,降幅12.64%,深加工企业玉米库存继续下降。

淀粉加工企业开工率回升,随着环保陆续撤离,近期山东地区部分企业也陆续复产,2017年第36周(9月2日-9月8日),据天下粮仓对东北、山东、河北等地区的67家淀粉企业进行抽样调查,有51家处于开机状态(其中16家未满负荷生产),其余16家处于停机状态。本周国内玉米淀粉企业玉米加工量为576630吨,淀粉行业开机率为66.72%,较上周58.07%回升8.65个百分点。其中山东地区开工率较上周回升9个百分点至56.12%。

总之,9月份后华北少量新作玉米将率先上市,加上后续临储玉米逐渐出库,玉米市场流通量将明显增加,这将使得贸易商囤粮压力增加,贸易商心态转变将增加玉米价格下跌风险。供应充足,但消费方面禽类、生猪养殖消费也有望提升,预计9、10月禽类存栏增加以及生猪补栏增加会提升玉米饲用消费,深加工方面淀粉、酒精开机率的回升的也将提振玉米加工消费,整体而言9、10月份玉米价格震荡偏弱行情走势可能性较大。而随着东北主产区、华北产区玉米逐渐收获,玉米收购启动可考虑逢低做多。

东方期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏