基本面:OPEC延长减产,美国原油库存下降,国际原油多空拉锯,原料价格稳中有升。石化企业挺价出货,聚烯烃行业利润可观,刺激新产能投放。装置集中检修结束,开工维持高负荷运行。石化库存低位反复,去库存进展受阻。盘面升水外盘,后期将面临进口货源压力。下游需求整体表现一般,农膜旺季行情即将开启。环保督查关停整改,塑料制品企业开工受限,打压备货积极性。但长期来看,环保政策和供给侧改革对塑料品种存在利多影响。

风险提示:OPEC减产计划执行不力;农膜旺季需求不及预期。

1. 行情回顾

LLDPE和PP均为塑料品种,二者基本面具有较强关联性,走势高度相似。

年初在OPEC减产刺激下,市场对2017年油价寄予较高期望,LLDPE和PP受到情绪提振,一度分别达到10600元/吨和9550元/吨高位。但随后证明,OPEC减产执行力度不及预期,美国页岩油产量迅猛增长,豁免国利比亚和尼日利亚大量复产,原油多空拉锯旷日良久。聚烯烃石化库存春节后累积至百万吨高位,春季地膜需求旺季不旺,造成塑料品种深幅重挫,LLDPE和PP分别下探8500元/吨和7450元/吨。

5—6月聚烯烃装置迎来密集检修,石化大厂纷纷停车,供应压力暂时减小。此外由于价格走低,内外盘出现大幅倒挂,进口亏损而出口及转口贸易增加,后续到港缩量明显。石化库存较长时间内仍居高不下,但去库存效果已经有所显现。二季度塑料品种在检修利好推动下,震荡筑底企稳,反弹空间有限。

进入三季度,基本面利空因素在震荡下跌中得到消化,已反映在前期低迷的价格上。塑料下跌动能减弱,大宗商品普涨的背景下,市场情绪整体向好,带动塑料在内的化工板块反转突破。塑料供给侧改革下半年得到落实,一系列环保政策频繁出台,力度之大前所未有。LLDPE和PP中期趋势反转得到确认,分别突破10000点和9000点整数大关,目前多空双方围绕这一关口展开争夺。

图表1 LLDPE/PP主力合约收盘价

数据来源:wind,中投期货研究所

图表2 LLDPE/PP现货出厂价

数据来源:wind,中投期货研究所

图表3 LLDPE/PP内外盘对比

数据来源:wind,中投期货研究所

2. 原油市场

EIA数据显示,美国原油库存录得减少539.2万桶,连续九周下降利多油价。

国际能源署IEA报告显示,7月OPEC原油产量增加23万桶/日至3284万桶/日,为今年以来的最高水平,主要原因是豁免国利比亚和尼日利亚产量迅速复苏。OPEC减产协议延长至明年一季度,但实际执行率递减,5月尚有95%,6月骤减至78%,7月降至75%,为减产协议签署以来的最低水平,有消息称OPEC执行率目前已大幅回升。沙特承诺8月深度削减出口100万桶/日,将出口量限制在660万桶/日以内。石油咨询机构PetroLogistics称,受沙特加大减产力度影响,预计8月OPEC原油平均供应量为3280万桶/日。

OPEC预计,2017年全球原油需求预期为3230万桶/日,将2018年预期上调22万桶/日至3242万桶/日。国家统计局数据,7月国内原油产量1624.9万吨,同比减少2.9%,炼厂原油加工量下降,可能预示今年中国原油需求的迅速增长将放缓。中国海关数据,7月俄罗斯对华出口原油497万吨,约合117万桶/日,同比增长54.1%,俄国连续五个月成为中国最大原油进口国。

国际原油风险因素:厄瓜多尔宣布退出OPEC减产协议,但沙特介入后改称将遵守之前的承诺。厄瓜多尔原油产量无足轻重,但此事反映出产油国内部对减产存在较大分歧。作为对委内瑞拉制宪大会选举的反应,美国政府考虑对委内瑞拉石油业进行制裁。委内瑞拉陷入资金困境,已无法维持其油田运营,原油产量下降之势加剧,对全球能源格局形成潜在扰动。飓风哈维登陆美国原油主产区德克萨斯州,成为近13来美国本土遭遇的最强风暴,导致相关油田、炼厂和港口关闭,已经对墨西哥湾沿岸约四分之一的原油产能造成重大影响。

著名原油交易员Andy Hall表示,OPEC延长减产协议的讨论释放出油价疲软的信号,明年原油市场基本面将恶化,美国页岩油公司仍可在产量增加的情况下盈利。

图表4 国际原油走势

数据来源:wind,中投期货研究所

3. 上游原料

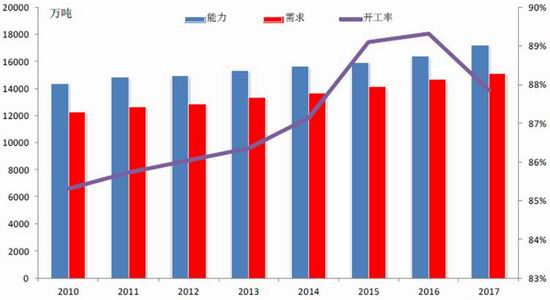

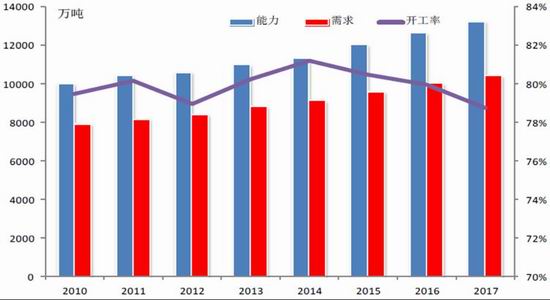

2017年全球将新增乙烯产能835万吨/年,其中北美新增产能155万吨/年,亚洲新增487万吨/年,乙烯开工率可能下降到87.4%左右。2017年全球将新增丙烯产能610万吨/年,其中亚太地区新增510万吨/年,由于产能增长快于需求增长,丙烯开工率将下降到79%以下。

图表5 乙烯产能开工

图表6 丙烯产能开工

数据来源:中石化经济技术研究院

图表7 上游原料价格

数据来源:wind,中投期货研究所

4. 塑料供给

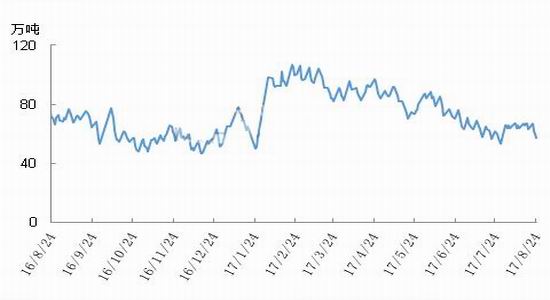

聚烯烃行业利润较为可观,目前石化企业生产每吨PE和PP的平均盈利分别在2800元和2000元左右,刺激新产能投放积极。尽管油价走低使油制烯烃成本降低,削弱煤化工的成本优势,但煤制烯烃项目近年来仍保持盈利,且适应我国能源结构,未来一段时期内仍将是聚烯烃产能扩张的主力。大唐多伦已产出聚丙烯10.7万吨,中天合创鄂尔多斯12万吨聚乙烯装置试车成功,神华煤制油项目四季度大概率投产。二季度集中检修兑现后,除偶有故障停车外,聚烯烃装置常态化维持高负荷运转,目前PE装置检修率4.3%,PP7.2%。石化库存在60万吨相对低位上反复,去库存进展受阻。由于期货高升水刺激套保需求,前期石化库存大幅下降,但很大程度上只是由显性转化为隐性,并未有效得到消化。

LLDPE和PP内外盘顺挂,价差分别扩大至726元/吨和366元/吨,进口套利窗口开启,伊朗低价货源大量涌入。美国石油企业纷纷推出新的石化项目,对原油精炼过程中产生的廉价副产品充分加以利用。这将使美国成为塑料产品主要输出国,对中国出口造成影响。下半年美国本土乙烷裂解项目集中投产,包括埃克森美孚公司、雪弗龙菲利普斯和陶氏化学三套大型聚乙烯装置在内,全面运行将新增PE产能总计300万吨。随着页岩油产量激增,美国进口货源具备成本优势,将对亚洲尤其国内聚烯烃市场造成冲击。

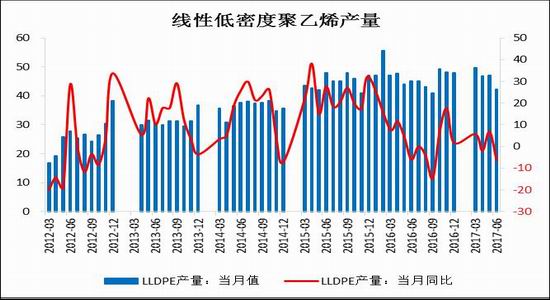

图表8 LLDPE/PP产量

数据来源:wind,中投期货研究所

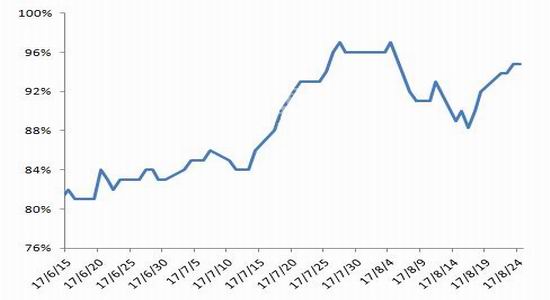

图表9 PE装置开工率

图表10 PP装置开工率

数据来源:卓创资讯,中投期货研究所

图表11 聚乙烯新增产能

数据来源:中石化经济技术研究院

图表12 聚丙烯新增产能

数据来源:中石化经济技术研究院

图表13 聚烯烃石化库存

数据来源:wind,中投期货研究所

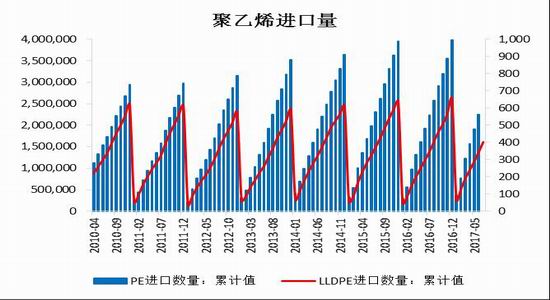

图表14 PE/PP进口量

数据来源:wind,中投期货研究所

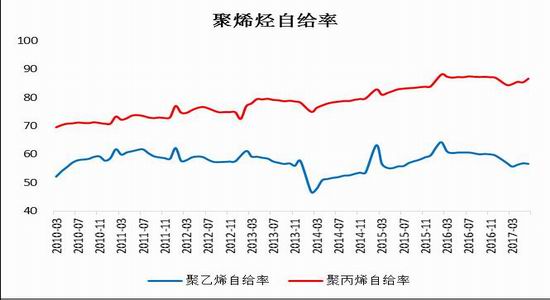

图表15 聚烯烃自给率

数据来源:wind,中投期货研究所

5. 终端需求

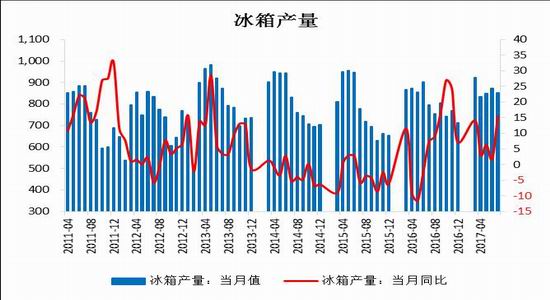

需求整体表现一般,厂家采购追涨意愿不强,实盘成交跟进不力。7月中国塑料制品产量689.5万吨,同比增加2%;今年前7个月总计生产塑料制品4530万吨,同比增长3.7%。作为塑料下游相关产品,汽车消费存在明显的季节性规律,每年一般在3月见顶回落,年中为传统淡季,金九银十恢复好转,年底进入旺季。由于厂商多以销定产,生产和销售具有高度的一致性,因而对塑料的需求呈现两边高中间低的态势。家电行业形成以塑代钢的趋势,对于普通冰箱产品,塑料材质部件占整体近70%,质量占总重约40%。冰箱销售在天气炎热时处于旺季,对塑料具有一定支撑。9—10月农膜传统行情即将到来,正常会呈现供需两旺格局,但由于生产过程中造成废气排放等污染,农膜开工增长被环保政策所制压。厂商开工已经有所提升,大型农膜厂开机率60%—80%,中型农膜厂开机率30%—50%,众多小企业则面临整顿甚至关停。环保督查对下游备货积极性造成打击,农膜旺季需求或不及预期。

图表16 聚烯烃表观消费量

数据来源:wind,中投期货研究所

图表17 塑料制品产量

图表18 塑料薄膜产量

数据来源:wind,中投期货研究所

图表19 农用薄膜产量

图表20 汽车产量

数据来源:wind,中投期货研究所

图表21 冰箱产量

图表22 洗衣机产量

数据来源:wind,中投期货研究所

6. 政策解读

史上最严格的环保督查是今年主导塑料行情的产业政策,总结如下:

I. 中国向WTO提出,禁止进口包括废塑料在内的4大类共24个品类的固体废物,政策将于2017年底前实施。

II. 禁止进口废塑料等固体废物政策将从9月1日开始实施,届时WTO成员国供货商将不能再向中国发货。

III. 继禁废令之后,环保部门宣布,以再生塑料为原料的下游企业,2020年前须申请排污许可证。

IV. 环保部等五部委印发《关于联合开展电子废物、废轮胎、废塑料、废旧衣服、废家电拆解等再生利用行业清理整顿的通知》,将进一步整治包括废塑料行业在内的散乱污违法企业以及加工利用集散地。

时下废塑料行业备受关注,国内有十几处废塑料加工经营集散地,交易额大多在几个亿左右。针对该行业的散乱污违法企业,环保部等六部委将在10—11月进行清理整顿。禁废令彻底切断进口废料来源,迫使废塑料加工企业转而使用新料。2016年废塑料进口总量为734.73万吨,假设进口废料全部由新料代替,PE和PP新增市场需求分别在10%和4%左右。

环保政策冲击下,塑料企业总生产加工能力大幅下降,下游需求持续受到抑制。在山东省环保督查中,中国塑料重镇日照莒县遭受重大冲击,上百家中小企业因环境违法被关停,已有山东企业投资1.1亿,转至新疆建立塑料加工项目;雄县彻底取缔废塑料加工等重污染企业,该市塑料包装行业年产值超过100亿元。塑料制品生产商两极分化:排放不达标的民营企业大量关停,尤其是原料依赖进口废塑料的工厂首当其冲;对于规模大、配套设施完善的企业尚未产生重大影响。

环保催生的供给侧改革成为市场的主导因素,一方面对废塑料加工行业予以禁止关闭,另一方面众多塑料制品企业面临停产整顿,塑料产业链上下游均遭受冲击。环保督查对塑料供应和需求影响孰大,是决定塑料后市走向的关键。上游供应端,废塑料进口在今年年底前将被彻底禁止,政府清理取缔废塑料非法企业和集散地的态度非常坚决。国内厂商已经开始相应调整经营策略,新料对再生料的替代空间和持续性相当可观。下游需求端,国内塑料制品消费量和出口量维持稳中有升的态势,环保检查不会造成因噎废食,而是对塑料制品加工行业进行洗牌,淘汰散乱污落后产能,促使订单向配套设施完善的规模化企业转移。关停违规产能是塑料供给侧改革第一步,其最终目的是驱使中小塑料加工企业转型,集中入驻工业园区,规范化生产经营,对史上最严格环保政策的解读不宜过度悲观。

综上所述,环保政策和供给侧改革对聚烯烃产业是把双刃剑,整体影响表现为长期利多。

7. 总结建议

OPEC延长减产,美国原油库存下降,国际原油多空拉锯,原料价格稳中有升。石化企业挺价出货,聚烯烃行业利润可观,刺激新产能投放。装置集中检修结束,开工维持高负荷运行。石化库存低位反复,去库存进展受阻。盘面升水外盘,后期将面临进口货源压力。下游需求整体表现一般,农膜旺季行情即将开启。环保督查关停整改,塑料制品企业开工受限,打压备货积极性。但长期来看,环保政策和供给侧改革对塑料品种存在利多影响。

技术上,LLDPE和PP均已完成W型底部反转形态,回踩颈线后延续上涨趋势。塑料品种整体维持走强观点,但考虑到远期利好透支过度,以及前期高位的压制,此时入场风险收益比较低;关注后市多空围绕整数大关的争夺,多单可谨慎持有。

策略

短期:下游企业受环保检查关停较多,盘面升水外盘刺激进口,聚烯烃开工率维持高位,技术上到前期高点阻力位,9月份存调整预期。

中长期:石化企业挺价意愿较强,十九大之后环保检查力度会趋弱,需求端存在一定旺季预期,国内塑料制品产量和出口维持稳步增长,中长期寻找支撑位做多。

8. 投资计划

短期:受各种消息刺激较大,我们短线将采取双向短差交易。

中长期:中长期寻找支撑位做多。

中投天琪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏