2017年6月之间,国内商品多个板块大幅反弹。文华商品指数已经上破2月以来的年内高点。油脂同样走高,但相比周边板块反弹幅度较为温和。一方面,在于6月以来国内油脂基本面压力较大。消费淡季叠加南美大豆压榨高峰期。但另一方面,相比周边板块,油脂成为价值洼地,资金也在持续关注,商品整体走强氛围带动。

随着时间推移,国内油脂基本面将有所变化。虽然中长期,油脂供给方面仍偏充裕,但需求面在逐渐转好。近处看,8-9月国内油脂双节备货已至,豆油需求明显向好。中期看,四季度油脂需求旺季逐渐临近。考虑到今年四季度国内油脂供需局面与2016年同期存在较多相似之处、菜油供给因抛储量少相对减少等因素,预计四季度国内油脂延续趋势上行,触摸2016年四季度高点难度预计不大。

一、产销两旺减产周期不远 马棕中期偏强

按照以往生产规律,3-10月为马来棕榈油增产周期,11月到次年2月马棕将进入季节性减产周期。2017年是马来棕榈油的复产年份,MPOB预计2017年马来产量2000万吨,同比增加15.5%。

下图可知,3-8月马来棕榈油产量增加确实较为明显。除6月因斋月等因素产量低于五年同期均值,其余各月产量多高于五年同期平均产量。9-10月仍是马来棕榈油产量高峰期,预计单月产量仍可保持在五年均值附近。因7月产量偏高,预计9-10月的产量虽大概率延续回升,但环比增幅可能较为温和。

11-12月,因雨季到来,马来棕榈油即将进入减产周期。由于此期间中国及欧盟等国需求相对不低,此期间马来棕榈油供需较难偏松。

表1:马棕榈油单月产量(吨)

来源:MPOB 新湖期货研究所

出口方面,相比产量的持续环比回升,3月至今几个月马来棕榈油出口稳健略少。除5月因斋月备货出口放大较多,其余各月出口均在五年同期均值附近。由于印度排灯备货及中国进口逐渐回升,预计9月马来棕榈油出口环比回升概率较大。10-12月出口虽然出口相对略有回落,但在减产周期临近背景下,马来棕榈油还是易涨难跌。

表2:马来棕榈油单月出口(吨)

来源:MPOB 新湖期货研究所

库存方面,由于库存基数偏低,进入7月,马来棕榈油库存才比较明显的实现了止跌回升。截止8月底,马来棕榈油库存已经回升至190万吨上方。库存恢复性增加,产量仍在高峰期,若仅从自身供需看,相比前几个月,9-10月马来棕榈油供需相对平稳。

综合来看,9-10月尤其是9月对于马来棕榈油将是产销两旺期。由于11月马来棕榈油即将进入减产周期,预计中期的马盘棕榈油仍相对偏强。但毕竟今年产量同比增幅较大,中期继续回升空间可能不会太大。

表3: 马来西亚棕榈油单月库存(吨)

来源:MPOB 新湖期货研究所

二、关注美生物柴油反补贴政策 11月美豆油存较大不确定

8月下旬,美国商务部公布了对阿根廷、印尼生物柴油反补贴税率的初步税率裁决,决定对阿根廷和印尼分别征收 50.29-64.17% 和 41.06-68.28% 的反补贴关税。

最终决定将于2017年11月7日公布。如果美国商业部门对补贴进行的调查最终证实,美国国际贸易委员会(ITC)做出最终伤害判定,商务部将实施CVD(反补贴)。否则将不会实施。

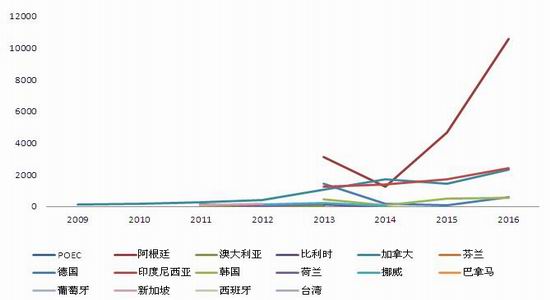

下图可知,2014年至2016年间,阿根廷、印尼对美国的生物柴油出口快速增加。阿根廷对美国出口的生柴占比从2014年的27%增加到2016年的64%。印尼对美国生柴出口占比却从2014年的30.4%下降为2016年的14.7%。

表4:美国生物柴油进口(千桶)

来源:EIA新湖期货研究所

阿根廷生物柴油主要原料为豆油,印尼西亚生物柴油主要原料为棕榈油。美国生柴进口反补贴关税一旦实施,将对印尼棕榈油及阿根廷豆油消费产生直接冲击。对盘面价格的冲击则主要体现在BMD棕榈油及CBOT豆油。

对印尼棕榈油的影响:2016年,印尼对美国生物柴油出口2423千桶,约为1.018亿加仑。若参考1吨柴油=326加仑~309加仑(美制)计算,印尼去年对美国出口约31-33万吨生物柴油,大约相当于34-36万吨棕榈油。

根据USDA数据,2017/18年度,印尼棕榈油产量预估为3600万吨。因此,即便11月美国针对印尼生物柴油进口反倾销实施,对印尼棕榈油的消费影响也非常微弱。进而,其对整个国际棕榈油价格的影响也非常小。

对美豆油的影响:相比之下,若该项反倾销调查实施,对美豆油将非常明显。一旦实施反倾销关税,美国对阿根廷生物柴油的进口料将骤减。下图可知,美国生物柴油近些年一直是产不足需局面,进口生柴约占全年消费量的25-35%。

根据EIA数据,2016年美国生物柴油消费量约为20.6亿加仑。根据 EPA 公布的可再生能源使用标准,2018 年美国生物柴油强制添加量将从 2017 年的 20 亿加仑提高到 21 亿加仑。若进口量按需求同比例增长计算,则2018年美国进口生柴预计为 7.27亿加仑。按照2016年阿根廷及印尼进口生柴合计占比78.8%估算,若美国针对印阿两国反补贴实施,意味着2017/18年最多有近5.73亿加仑的生物柴油需求美国本土生产或从其他国家进口。

表5:美国生物柴油产消库(千桶)

来源:EIA 新湖期货研究所

2016年,大豆油在美国生产生物柴油原料中占55%左右。油菜籽油和玉米油来源的生物柴油约占22%,回收油脂生物柴油约13%,动物脂肪占总原料10%左右。根据EIA数据,当前美国生柴年产能 23.04 亿加仑,产能利用率 68%。能满足近6万加仑的新增生产。

若不考虑其他国家进口,2017/18年度,美国为满足生物柴油需求最多会增加消耗豆油5.73亿加仑*55%*3.9*0.0004536=55.75万吨,对应大豆新增消耗约310万吨。(1加仑生柴约消耗3.9磅豆油,1磅=0.0004536吨,美豆按照出油率18%)。

由于反补贴最终确定是否实施在2017年11 月 7 日,故此项政策对2017/18年度的美豆油影响更大。

下图为USDA8月美豆油供需平衡表。按照上文,2017/18年度新增生物柴油豆油消费约为5.73*0.55*3.9=1229百万磅。粗略估计,美豆油库存消费比将从8月预估的9.06%大幅下降至3.47%。

不过,这只是理论粗略预估。若反补贴实施导致美国国内生物柴油价格上涨,生产利润回升,预计美国国内豆油产量也会有所增加,实际美豆油库存消费比应较3.47%偏高。即便如此,从库存消费比的大幅变化来看,反补贴一旦实施,对美豆油将是明显利好。因此,11月国际油脂最大的潜在冲击在于美豆油。一旦反补贴成立,将明显带动国际油脂。

表6:美豆油供需平衡表

来源:USDA 新湖期货研究所

三、印度排灯节备货将至 关税上调影响不会太大

印度近些年一直是国际油脂需求大国。下图所示,印度豆油及棕榈油进口具有较明显的季节性规律。其中,棕榈油每年进口的高峰集中在9-10月。豆油进口高峰集中在7-8月。对于棕榈油而言,9-10月的进口高峰主因是印度的排灯节备货。

表7:印度植物油月度进口(千吨)

来源:SEA 新湖期货研究所

通常印度排灯节往往提前1-1.5个月备货。2017年印度排灯节是10月19日。意味着2017年印度排灯节备货将在9月逐渐开始。因此,对于马来及印尼两国,9月出口印度的棕榈油预计将有较明显增加。

如前文所述,9-10月也是马来及印尼两国年内生产高峰期。若此阶段供给及库存充裕,印度备货对价格支撑有限。但若2017年8、9月生产及库存恢复不及预期,则9月国际棕榈油仍有走强可能。中期,马来棕榈油走势的关键仍是月度产量及库存恢复速度。

8月11日,印度海关网站发布文件,上调食用油进口关税。印度此次将毛棕榈油进口关税上调一倍至15%,精炼棕榈油进口关税上调至25%,毛豆油进口关税从之前的12.5%上调至17.5%。主要目的为保护当地油籽农户不受来自马来西亚和印尼低廉的进口的影响。8月,印度上进口植物油关税,对即将到来的排灯节备货可能有一定影响。

然而,由于印度有近70%的食用油需求依赖进口满足。近两年豆油年进口350-390万吨/年。棕榈油年进口830-960万吨,棕榈油年进口量全球首位。虽然豆油及棕榈油进口关税上调,但面对如此大的需求缺口,实际进口预计不会有太大减少。

表8:印度植物油进口比例

来源:SEA 新湖期货研究

四、8月棕油库存仍在低位 但需求旺季不远

对于国内棕榈油而言,进口棕榈油数量、到港节奏、需求节奏及市场预期均是基差走势关键。但盘面趋势行情主要还是马来棕榈油主导。

进口方面,海关数据显示,根据海关数据显示,2017年7月份,我国进口棕榈油197,740吨,环比降幅9%,同比降幅40.5%。7月份24度棕榈油进口74,674.176吨,44度棕榈油进口120,641.645吨。7月总到港量及24度、44度进口均与之前业内预估一致。

下图所示,2017年7月至今,9-10月马来24度棕榈油套盘利润较好,利润倒挂多在在(-100,0)元/吨区间。11月-次年3月船期在7、8月也有过-100元/吨以内套盘利润。8月下旬远月套盘利润倒挂有所扩大,但还是在-200元/吨之内。

因此,目前时点看,9-10月进口大增局面几乎确定,11月-明年一季度进口也不会低,后期根据套盘利润还会变化。

表9:马来棕榈油24度FOB对应国内期货盘面进口利润(元/吨)

来源:MPOB 新湖期货研究所

由于前期套盘利润较好,加上四季度油脂需求较旺,船期预估看,8月之后国内棕榈油进口逐渐回升。

根据天下粮仓预估,因8月部分船期有所推迟,8月实际进口总量预估45-47万吨左右(其中24度35万吨,工棕10-12万吨)。9月进口总量预估至55-60万吨左右(其中24度43-45万吨,工棕12-15万吨)。10月棕榈油进口量预计45万吨左右(其中24度34万吨,工棕11万吨)。11-12月,国内棕榈油进口可能延续季节性偏高,产销两旺。

表10:国内棕榈油单月进口量(24度+44度)(万吨)

来源:wind 天下粮仓 新湖期货研究

消费方面,下图所示,国内24度棕榈油月度平均表观消费量约40万吨。但随着融资棕榈油的消失及近两年豆棕价差低位等原因导致中间贸易环节的缩减,2016年至今月均消费已降至27万吨。

8-9月,由于双节备货,国内棕榈油消费预计相对有所转好。9-12月的四季度食品工业刚需更为明显。参考去年同期,相对目前9-12月的进口预估,四季度国内棕榈油供应可能刚好满足需求,难以出现供需阶段转松局面。

表11: 国内24度棕榈油月度表观消费量(万吨)

来源:wind 新湖期货研究

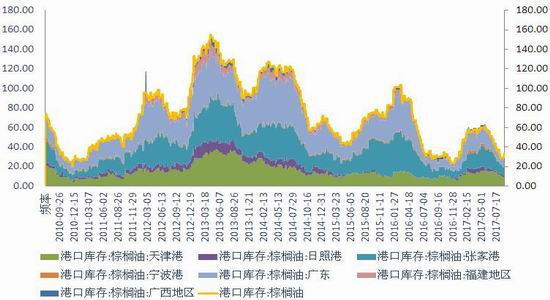

库存方面,截止8月底,国内港口食用棕榈油库存总量33.8万,较上月同期35.89万吨降2万吨,但较8月最低库存28.3万吨回升。虽然因为8月进口到港延续,港口库存回升缓慢,但仅供给压力后移。随着9月进口陆续到港,预计国内棕榈油库存延续回升。但因四季度消费旺季将至,中期库存回升空间预计有限。

表12:国内24度棕榈油港口库存(万吨)

来源:wind 新湖期货研究所

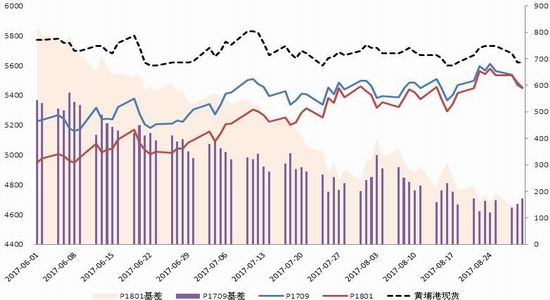

基差方面,虽然6月至今国内棕榈油港口库存持续回落,但广东港口现货价格始终相对持稳。主因油脂消费低迷,贸易商谨慎。但此期间,期货价格却跟随商品整体出现反弹。随着盘面的反弹,6月至今,P1709及P1801基差持续回落。截止8月底,P1709及P1801基差均已经回落至170元/吨附近。基差的持续回落,也从侧面表明此前棕榈油消费低迷。

表13:棕榈油基差变化(元/吨)

来源:wind 新湖期货研究所

五、美豆新年度延续高产 菜油减少支撑豆油消费

中国海关总署数据显示,中国8月进口大豆845万吨,较上年同期增加10.2%,较上个月的1008万吨则下滑16.2%。相比天下粮仓预估略多。

9月预报到港752万吨。10月最新预估进口720万吨,11月大豆到港最新预期880万吨。由于进口大豆的季节性,9-10月国内大豆供给新增压力有所缓解。

表13:国内大豆单月进口量(万吨)

来源:wind 新湖期货研究所

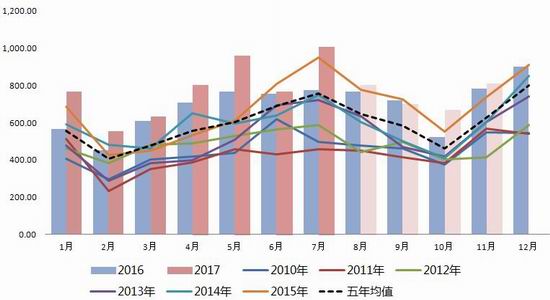

8月,由于环保检查,沿海地区油厂有停机现象。但山东影响稍大,整体影响一般。8月初因豆粕胀库等原因开机率稍降,但中下旬开机率逐渐回升至55%附近。然而,进入9月,8月中旬因环保检查等原因停机的山东部分油厂,预计中短期油厂开机率难增。

下图所示,进入10月,由于十一假期及进口大豆阶段减少因素,国内油厂开机率将季节性回落。但11-12月,随着美国大豆进口增加,国内油厂开机率将持续回升,12月达到年内高点。由于美豆新年度大概率继续丰产,国内豆油四季度供应充足。

表14:国内油厂周度开机率及大豆压榨量

来源:wind 新湖期货研究所

8月下旬至今,国内豆油基差回升明显。一方面在于油脂的双节备货,一方面在于8月环保的影响。截止9月上旬,国内豆油商业库存有所下滑,约至137万吨,同比去年要高出近30万吨。但相比往年四季度单月120-150万吨的表观消费量,其实数量不算大。

虽然预计四季度国内豆油供给同比增加,但从整个油脂四季度供需来说,油脂还是有上行动力。棕榈油方面,国内四季度大概率供应满足需求,供需相仿。菜油方面,因抛储的同比大减,缺口部分将给豆油带来一定的替代消费。

随着时间推移,除中粮外,前期拍卖国储菜油逐渐消化完毕。中粮虽有存货,但预计后期拍卖成本较高,加上长期看好菜油价格,一时也不会进入包装油市场。

目前看,8-9月进口菜籽仍充裕,但10-12进口菜籽或因加拿大陈季供应偏紧而相对较少。由于新季国产菜籽同比继续减产(或10%),四季度拍卖临储2013年菜油也仅30万吨,四季度国内菜油供给相比前两年明显偏少。

表15:国内豆油商业库存(万吨)

来源:wind 新湖期货研究所

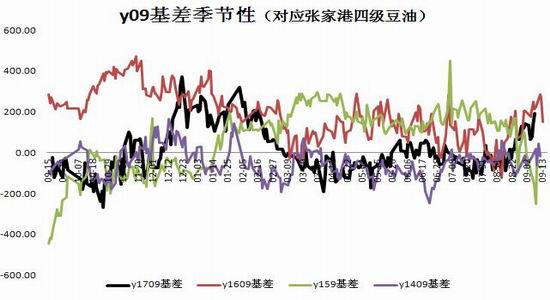

表16:国内豆油基差变化(元/吨)

来源:wind 新湖期货研究所

六、后市研判

10-12月,国内油脂四季度需求旺季临近。虽然豆油因美豆高产可能继续存在供给压力,但国际棕油此阶段进入季节性减产周期,菜油供求也可能稍紧。因此,油脂四季度延续回升概率较大。

在中长期油脂价格整体可能趋强背景下,考虑到目前油脂板块相对价格较低,在资金关注及推动作用下,中期油脂可能继续缓慢回升。纳入10月,随着需求进一步转好,包括棕榈油在内的油脂预计进一步走高。

新湖期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏