核心要点

短期:焦炭库存水平低,钢企高开工率高利润下补库意愿较为强烈,焦炭与钢材限产时间错配,焦炭需求较好,焦炭仍有上涨空间。焦煤受安全大检查,区域性影响较大,支撑价格继续上行。

中长期:中长期进入钢材限产季,焦炭需求将有所减弱,钢材将比焦炭强。焦煤供应整体较为充足,取暖季限产对焦煤需求将减少,价格下行压力大,与焦炭走势将产生分化。

1、行情分析

自6月份以来,焦炭现货已经完成第7轮涨价,累计涨幅达460元/吨,目前江苏地区开启第8轮提涨,焦化企业在环保及去产能影响下,供应较为紧张。焦煤在安全大检查、运输、蒙古周年庆、进口煤等因素刺激下也是连续拉升。在下游钢企高利润高生产积极性,上游焦企提价钢厂接受度较高,黑色产业链利润再分配比较顺畅。

后期钢材消费即将进入传统旺季,整体市场对旺季需求预期不一,期货端价格高位宽幅震荡,近几日双焦期货价格出现大幅调整。

图表 1 焦煤焦炭走势

资料来源:Wind,中投期货研究所

2、煤焦基本面分析

2.1 焦炭供需分析

从2016年统计数据看,全国焦炭总产能约6.9亿吨,今年受环保政策影响较大,行业实际有效产能约4.98亿吨,产能利用率水平在72%。从月度产量数据来看, 2017年以来焦炭产量呈现小幅增长的趋势。今年1-7月国内焦炭产量同比增长2.2%,较1-6月份回落0.3个百分点,主要受制于环保等因素影响,焦炭的产量从5月份开始下滑。从需求端生铁产量看,1-7月份生铁产量同比增速为3.5%,产量增速从5月份开始逐月回升,从月度数据来看,5月份以来生铁产量增速连续3个月高于焦炭,且增速差呈现逐渐扩大态势,焦炭供需关系得到改善,煤焦钢上下游间产量不同变化也配合这波产业利润的再分配。

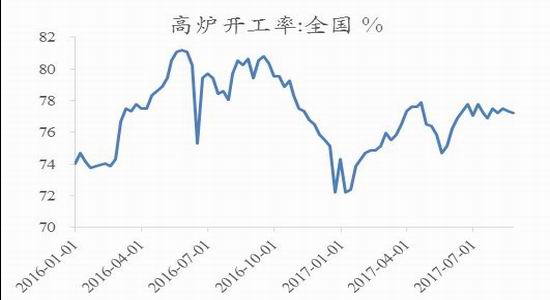

据Mysteel统计,当前焦化企业开工率在81%水平,后期环保限产及落后产能淘汰下,焦炭开工率继续下滑概率大。下游钢厂方面,在高利润追求产量下,钢厂在淡季期间依旧维持满负荷生产,今年6-8月期间全国163家钢厂高炉开工率基本维持在75%-77%的水平,目前开工率为77.21%。即将进入钢材传统消费旺季,高炉生产继续维持在高位是大概率事件,对焦炭需求产生较强支撑。

图表2 焦化厂及钢厂开工率

资料来源:Wind,Mysteel,中投期货研究所

图表3 焦炭港口及钢厂焦炭库存

资料来源:Wind,中投期货研究所

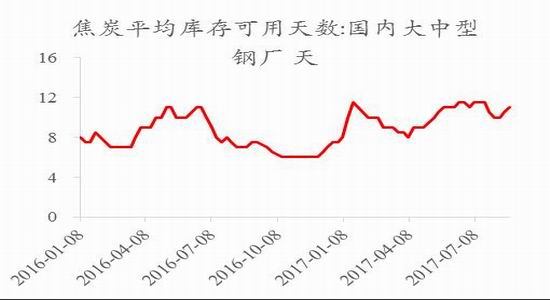

从库存数据看,港口焦炭库存维持在低位,钢厂焦炭平均库存可用天数为11天。自6月中旬以来,全国独立焦化企业焦炭库存连续下降,最近的Mysteel统计100家样本企业焦炭库存37.65万吨,处于相对低位。

图表3 焦炭港口及钢厂焦炭库存

资料来源:Wind,中投期货研究所

后期看,焦化企业将面临冬季环保限产以及严查环保设备的达标的双重压力,焦炭供应趋于紧张。8月24日,环保部、发改委、工信部等多部委及北京、天津、河北等省市共同印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》。方案提出,钢铁、焦化、建材、有色等多个行业在采暖季将错峰生产。“2+26”城市要实施钢铁企业分类管理,按照污染排放绩效水平,2017年9月底前制定错峰限停产方案。石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,以高炉生产能力计,采用企业实际用电量核实。2017 年10 月1 日至2018 年3 月31 日,焦化企业出焦时间均延长至36 小时以上,位于城市建成区的焦化企业要延长至48 小时以上。

限产角度看,焦炭供应将减少,同时需求端钢铁产量也将有所减少。从需求角度测算,“2+26”城市涉及生铁产能1.61亿吨,被严格限定减少50%高炉产能的情况下,4个月理论上将影响焦炭需求量减少1446万吨。“2+26”城市2016年焦炭产量合计8222万吨,占全国总产量的18.3%。按照焦炭限产30%假设,4个月理论上将影响焦炭产量下降822万吨。从供需角度看,取暖季限产对焦炭产生一定程度利空。但是有四个重点城市邯郸、安阳、石家庄、唐山,其焦化限产是从10月1号开始,延长结交时间36-48小时,钢铁企业的限产是从11月中旬开始,因此限产是有时间差。从供需讲存在一定时间错配,因此钢企目前仍处于补库阶段。

整体看,短期焦炭库存水平低,钢企高开工率高利润下补库意愿较为强烈,焦炭现货仍有上涨空间。中长期进入钢材限产季,焦炭需求将有所减弱,钢材将比焦炭强。

2.2 焦煤供需分析

安全大检查及运输问题支撑焦煤价格。

近期煤矿生产事故较多,8月11日山西晋能集团吕鑫煤业发生滑坡事故造成多人死亡失踪,晋中要求全市露天煤矿和非煤矿山、和顺县所有煤矿停产停建整顿,晋能集团所属露天煤矿全部停产整顿,开展安全大检查,涉及到的产能在1160万吨(按照核定产能算),该事故对晋中地区近两个月的炼焦煤供应还是会产生明显的影响。

新一轮安全大检查开启。

从国家安全生产监督管理总局了解到,国务院安全生产委员会近日发出通知,将于9月份组织31个综合督查组,分赴31个省区市和新疆生产建设兵团,开展安全生产大检查综合督查,并将考评结果纳入省级政府安全生产工作考核总评分。31个督查组将全面检查各地落实大检查各项工作任务措施情况,并通过抽查企业检验政府工作成效。督察组将重点抽查煤矿、非煤矿山、交通运输、建筑施工、消防、危险化学品、烟花爆竹、粉尘作业、城镇燃气等行业领域的企业和人员密集场所。

近日,为遏制山西省煤矿事故多发频发势头,山西煤监局采取断然措施,对全省所有安全生产不放心矿井一律停产停工整顿。不放心矿井主要包括10个类型:资源整合矿井没有实现“真投入、真控股、真管理”的;煤矿主体企业安全管理机构不健全,没有取得安全生产许可证的;高瓦斯和煤与瓦斯突出矿井,瓦斯抽采不达标和两个“四位一体”不到位的;受老空水威胁矿井“三专二探一撤”执行不到位的;受地表水威胁矿井(地表水渗入井下)未进行有效治理的;带压开采矿井安全技术设施不健全的;露天煤矿边坡治理措施落实不到位的;过断层、老空、无炭柱及特殊顶板岩性组合,特殊地质条件下顶板管理措施缺乏针对性、治理不到位的;井田范围内有废弃井筒排查治理不到位的;列入2017年化解过剩产能关闭退出的煤矿,重大安全隐患排查治理不到位的。

山西煤监局要求全体监察人员全力以赴深入扎实地开展安全生产大检查,尽职履责真抓严管,继续加大对各种违法违规生产建设行为以及存在重大安全隐患煤矿的执法与惩戒力度,坚决压实煤矿企业安全生产主体责任。据了解介休、灵石地区煤矿基本关停,当地主焦煤和肥煤供应紧张,目前介休地区S0.5、G85报价1500元/吨出厂含税。后期山西会分区域对煤矿进行停产检查,目前柳林、临汾地区煤矿已经收到消息,但并未接到正式通知,近期煤矿事故频发,停产检查极有可能。短期焦煤供应紧张,现货有继续上涨空间。

9月1日起,吕梁地区S1.3主焦煤计划上调150元,长治涨后1300元/吨,潞安铁路煤上涨80-100元不等,涨后瘦煤G30报1150元/吨。山东煤企交流对精煤价格上涨100元,精煤短期供不应求。

除此之外,蒙古煤的通关时间的延长现在也没有得到缓解。澳洲煤矿企业出现工人罢工,铁路运输受阻,进口量短期也受限。

图表3 粗钢产量及钢厂进口矿库存天数

资料来源:Wind,中投期货研究所

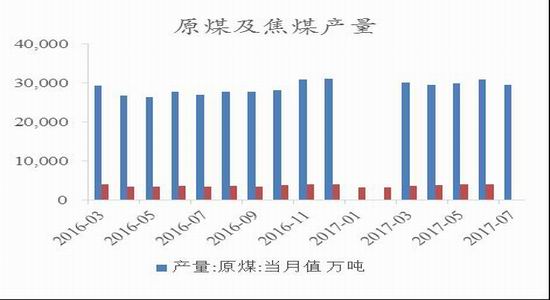

从中期来看,焦煤供应较为充足。自年初取消276个工作日的限制之后,煤炭供应稳步回升,根据最新数据,今年1-7月国内原煤产量20.06亿吨,同比增长5.4%,且自4月份以来原煤产量增速一直保持在8%以上;上半年国内炼焦煤产量达到2.2亿吨,同比增长4.2%。而根据内蒙古、山西公布的相关信息,截至2017年6月30日,内蒙古共有建设煤矿87家,新增产能24077万吨/年;山西省共有建设煤矿343处,合计新增产能16810万吨/年。随着这些新增产能投放,将会使供需格局有明显改善。

从取暖季限产角度看,焦煤从大气污染防治计划来看,煤矿的生产是没有明文规定进行减产和限产,但是焦化厂是限产30%,钢铁企业限产50%,进入10月份焦化企业开始限产对焦煤较为利空。

短期看,焦煤受安全大检查,区域性影响较大,支撑价格继续上行。

中长期看,焦煤供应较为充足,取暖季限产对焦煤需求将减少,价格下行压力大,与焦炭走势将产生分化。

3、后期展望

短期:焦炭库存水平低,钢企高开工率高利润下补库意愿较为强烈,焦炭与钢材限产时间错配,焦炭需求较好,焦炭仍有上涨空间。焦煤受安全大检查,区域性影响较大,支撑价格继续上行。

中长期:中长期进入钢材限产季,焦炭需求将有所减弱,钢材将比焦炭强。焦煤供应整体较为充足,取暖季限产对焦煤需求将减少,价格下行压力大,与焦炭走势将产生分化。

策略方面

短期:短线受各方面消息刺激较大,我们将采用双向短差交易。

中长期:做多焦化利润,多焦炭空焦煤,或单边空焦煤。

中投天琪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏