9月美豆供需报告对新季大豆单产预估为49.9蒲式耳/英亩,符合我们对新豆49.5-50.5蒲式耳/英亩单产的预期,我们认为美豆单产上限或在50.5附近,因此下跌空间有限,叠加巴西干旱炒作,存在低位反弹可能。

一 、最新数据跟踪

1.周度报告

图1: 美豆大豆平衡表(百万蒲式耳,万英亩)

图2:巴西大豆月度出口量(千吨)

资料来源: USDA、银河期货农产品事业部

图3: 美国大豆结荚率(%)

图4: 美国大豆优良率(%)

资料来源: USDA、银河期货农产品事业部

图5: 美国大豆落叶率(%)

图6: 进口大豆盘面压榨毛利(美金)

资料来源:银河期货农产品事业部

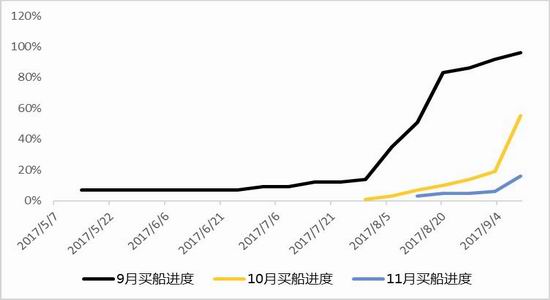

图7:大豆买船进度(%)

图8: 豆粕菜粕周度现货价走势(元/吨)

资料来源:银河期货农产品事业部

图9: 豆粕菜粕周度现货基差走势

图10: 豆粕周度压榨量走势(千吨)

资料来源: 银河期货农产品事业部

图11: 豆粕周度库存走势(千吨)

图12: 菜粕周度库存走势(千吨)

资料来源: 银河期货农产品事业部

评论:上周USDA对新季大豆单产给出49.9蒲式耳/英亩的预估,CBOT大豆主力合约受挫跌至938美分,随后盘面再度升回值960-980美分区间,表明市场对该单产数据持怀疑态度。另外巴西新季大豆本计划上周播种,但市场发现马州降水量较少,土壤墒情较差,早播或延迟,提振盘面反弹。

国内方面,上周豆粕升贴水计算调整为对1801计算,因此鉴于9-1合约间月差有30-40块/吨,上周国内豆粕现货基差成交均价为87,现货升贴水周度上涨36元/吨。其中天津地区本周现货基差为160,周度环比涨15,山东现货基差涨6至46,江苏基差涨至38,广东基差涨至60。进入九月后单周大豆到港量约为150万吨,低于8月单周均值210万吨,到港压力明显减少,随着近期工厂陆续开机,港口大豆去库存速度加快,这一趋势可能要延续到10月底,因此我们看涨9-10月豆粕基差,对11月及11月以后的基差保持看弱观点。

2.月度报告

图1: 大豆进口量月度走势 (万吨)

资料来源: 银河期货农产品事业部

图2: 大豆压榨量月度走势(万吨)

资料来源: 银河期货农产品事业部

二、逻辑分析

上周USDA预计新季美豆单产为49.9蒲式耳/英亩,总体符合我们对新豆单产的预估,但随后两天美豆开始反弹,再回960-980美分区间。支撑反弹的逻辑有三个方面:一是市场对这一单产仍保持怀疑态度,认为当前均值60%左右的优良率不支持近49.9蒲式耳的单产。二是巴西本该在上周开始新一年度大豆的种植,但初期了解巴西主产区马州降水条件较差,并预期10月份仍将缺少降水,早播或延迟,对盘面形成支撑。三是美国中西部的干旱再度加剧引发市场担忧。

对未来美豆走势,我们看偏强震荡为主。下方空间不大,结合美豆的优良率,我们预估新季大豆单产上限约为50.5蒲式耳/英亩,对应盘面价格为910-920美分。上方空间有多大反弹空间,不敢妄猜,仍需结合美巴大豆出口博弈和巴西天气条件来判定。

总体上,9-10月基本面不支持趋势性熊市,因美豆出口较好,及巴西不确定性影响增加,CBOT大豆或进入反弹周期。

三、交易策略

1.单边:豆粕1801以反弹操作为主。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏