策略概述:

铁矿石短期矛盾不大,钢厂高利润下对铁矿石需求较强,同时为保证铁水量,钢厂对高品矿依赖性较强,高低品矿结构性问题对矿价有一定支撑。钢厂冬季取暖季限产利空炉料需求,同时长期铁矿石供给压力较大。铁矿石基本面转弱已成市场共识,自8月末开始,铁矿石盘面价格调整压力凸显。我们认为9、10月份铁矿石价格转入震荡格局,操作策略上以逢高做空为主,如果盘面价格超跌,基差大幅贴水,可操作建立多单。

基本面分析:

一、历史走势分析

自6月份以来,钢价走出一波牛市行情,一方面钢材淡季需求平稳,悲观预期修复;另一方面除清地条钢效果超预期,造成钢材供需偏紧格局。受到钢价连续拉涨的影响,同时高品矿结构性问题突出,矿价自6月份开始触底反弹,铁矿石1801合约从最低价406.5反弹至最高609.5,8月底之后矿价陷入高位调整。结合目前铁矿石基本面的发展,我们认为9、10月份铁矿石为区间震荡行情。

图1.1:铁矿石主力连续季节性走势 图1.2:铁矿石主力基差走势

数据来源:盛达期货研究院

二、高炉检修预期利空矿石需求

自6月份以来,钢厂在高利润刺激下超负荷运行,高炉开工率维持极限水平,为实现最大化盈利,大部分钢厂推迟检修计划,这段期间炉料需求非常大,这也是矿价上涨的主要原因之一。如图1.4,6-8月份重点钢企粗钢产量也是稳步提高,受环保影响,8月份下旬开始回落。据中钢协统计,2017年8月下旬会员钢企粗钢日均产量184.72万吨,旬环比减少6.99万吨,减幅3.65%;全国预估日均产量240.63万吨,旬环比减少0.67万吨,减幅0.28%。9月份高炉开工率仍持续下滑,河北、山东地区环保形势紧张,预计9月份粗钢产量继续下滑。

9月1日本钢高炉发生火灾,此事件引发市场对钢厂安全生产隐患的担忧,虽然事件本身并未对钢材供给产生实质性的影响,但市场开始担忧钢材供给收缩超预期表现。一方面,目前河北、山东地区部分钢厂开始主动进行检修,而后续是否发展为钢厂规模化检修,钢材供给收缩预期开始提前;另一方面,国家已派出督察组开展安全大检查督查工作,安全检查叠加环保限产,钢材供给收缩强于预期,铁矿石需求利空因素加重。

图1.3:钢厂高炉开工率 图1.4:重点钢企旬度粗钢产量季节性

数据来源:盛达期货研究院

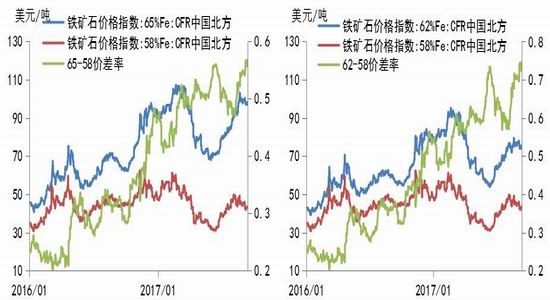

三、高低品矿价差不算扩大,高品矿边际效益降低

国内粗钢产量不断创高位记录,而高炉开工处于极致,证明钢厂不断提高矿石入炉品味以追求铁水量最大化。同时,焦炭价格的不断上涨,也使得高品矿边际效益提升。目前高低品矿结构性问题为支撑矿价的很大因素。一方面,高品矿资源偏低使得铁矿石高库存压力并不明显;另一方面,钢厂对高品矿的偏好使得高品矿溢价严重,高低品矿价差不断拉大。目前高低品矿价差已创历史高位,高品矿边际效益降低,低品矿替代作用不断加强。

图1.5:铁矿石65-58品味价差 图1.6:铁矿石62-58品味价差

数据来源:盛达期货研究院

四、四季度铁矿石供给季节性走强

7月份开始铁矿石港口库存开始高位回落,一方面是由于钢厂补库积极,特别是高品矿;另一方面,澳洲飓风、火灾以及港口检修下发货量走弱。但是我们看到,从8月份开始澳洲矿石发货量已经开始恢复到高位水平,预计9月下旬中国外矿到港量会有所上升,届时铁矿石港口库存会有回升的压力,高品矿供给量也会增加,高品矿紧缺情况会得到缓解。

图1.9:港口铁矿石库存季节性 图1.10:澳大利亚+巴西发货量季节性

数据来源:盛达期货研究院

五、策略建议

综合分析认为,四季度铁矿石供需矛盾逐渐凸显,短期铁矿石弱势运行概率较大。供给方面,外矿发货量逐渐回升,高品矿资源逐渐增多,高品矿紧缺情况会得到缓解;需求方面,钢厂在高利润刺激下主动减产意愿不强,但未来9、10月份环保升级,特别是9月末“2+26”京津冀城市即将落实限产计划,铁矿石需求量将受到实际影响。铁矿石基本面转弱已成为市场共识,但随着铁矿石盘面大幅下跌,其盘面贴水幅度扩大,限制进一步下跌空间。我们认为9、10月份铁矿石盘面以震荡运行为主,区间480-550。操作策略,480-500建立多单,目标区间530-550;550-570建立空单,目标区间480-550。

盛达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏