摘要:

钢厂高开工率维持,需求较为稳定。

受环保政策影响,对块矿需求较多,粉矿不受欢迎。

人民币持续升值导致铁矿进口成本降低。

铁矿港口库存有所下降,但整体仍处高位,消化还需时日。

铁矿预计仍将弱势运行。

操作策略:

铁矿1801建议持有空单,目标点位500,止损620 -650

不确定性风险:

人民币回调、环保政策变动

一、行情综述

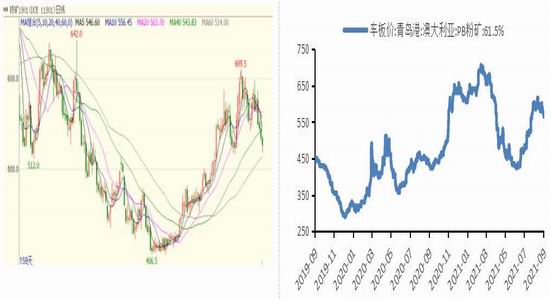

图1:I1801盘面走势 图2:铁矿石现货走势

数据来源:Wind,中信建投期货

铁矿石期货主力合约先涨后跌,I1801合约收于534.5元/吨,较前一周下跌8.32%。上周五CSI港口现货62%粉矿指数为572元/湿吨,较上周降23元/吨,折合CFR为77.60美元/吨,周环比降1.72美元,钢厂对粉矿需求不佳,成交价格连续下行。

二、价格影响因素分析

1、宏观数据/事件

图3:CPI与PPI(右轴) 图4:进出口金额

数据来源:Wind,中信建投期货

上月商品价格有所上升。2017年8月份,全国居民消费价格同比上涨1.8%。其中,城市上涨1.9%,农村上涨1.5%;食品价格下降0.2%,非食品价格上涨2.3%;消费品价格上涨1.0%,服务价格上涨3.1%。1-8月平均,全国居民消费价格总水平比去年同期上涨1.5%。8月份,全国居民消费价格环比上涨0.4%。其中,城市上涨0.4%,农村上涨0.5%;食品价格上涨1.2%,非食品价格上涨0.2%;消费品价格上涨0.5%,服务价格上涨0.2%。

海关总署9月8日发布的数据显示,前8个月,我国货物贸易进出口总值17.83万亿元,同比增长17.1%。其中,出口9.85万亿元,增长13%;进口7.98万亿元,增长22.5%。8月当月,我国进出口总值2.41万亿元,增长10.1%。其中,出口1.35万亿元,增长6.9%;进口1.06万亿元,增长14.4%。外贸总体延续了今年以来的平稳增长态势。

从同比数据来看,进口有所上升,出口有所下滑,进出口总体平稳增长。近期人民币对美元升值较多,有利于进口,不利于出口,造成了目前进出口数据分化的局面。从铁矿进口的角度来看,人民币升值将降低进口铁矿的成本,从而给了铁矿更多的降价空间。

2、库存

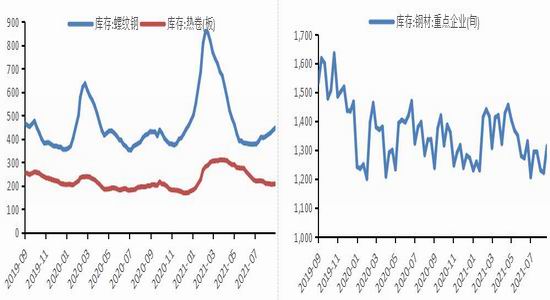

图5:螺纹、热卷库存 图6:重点企业钢材库存

数据来源:Wind,中信建投期货

上周螺纹钢库存上升,截止9月8日,螺纹钢社会库存447.51万吨,周环比增加10.35万吨。热卷的社会库存保持下跌状态,9月8日,热卷社会库存207.45万吨,周环比下降0.31万吨。

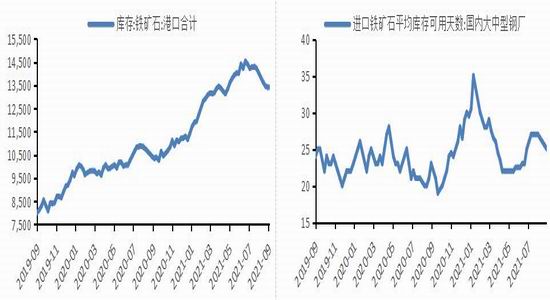

据联合金属网9月8日统计,本周五全国42个港口铁矿石库存13421万吨,较上周五下跌91万吨,较本周二下跌65万吨;全国42个港口铁矿石日疏港量276.3万吨,较上周五下降3.3万吨,较本周二下跌6万吨。本期港口库存周度减量明显的港口包括京唐港较前期大幅下降40万吨,日照港较前期下降30万吨,大连港较前期下降34万吨,岚桥港较前期下降23万吨,京唐港、曹妃甸到船减少,然而发货一直维持高位是导致库存下降的主要原因,南方港口到货相对较多,减量不大。

虽然港口库存有一定的下降,整体上仍然处于高位,高炉较高的开工率虽能逐步消耗目前的库存,但库存到合理位置仍需要时日。

图7:铁矿石港口库存 图8:铁矿石钢厂库存

数据来源:Wind,中信建投期货

3、开工率

全国高炉开工率环比上周下降。243家样本钢铁企业913座高炉,新增高炉复产1座,新增高炉检修6座。高炉个数开工率为82.15%,环比上周下降0.55个百分点,同比去年同期下降2.85个百分点。高炉容积开工率为86.89%,环比上周下降1.23个百分点,同比去年同期下降2.55个百分点。分地区高炉容积开工率华北地区下降0.87个百分点至86.35%。华东地区下降0.44个百分点至90.91%。东北地区下降4.68个百分点至87.28%。西北地区下降3.71个百分点至75.64%。唐山地区持平为87.51%。其余地区保持稳定。

图9:高炉开工率 图10:唐山、河北高炉开工率

数据来源:Wind,中信建投期货

4、产量

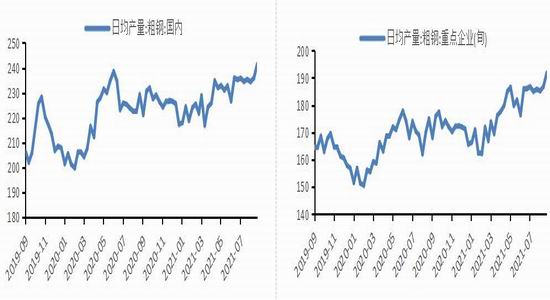

据中钢协统计,2017年8月中旬会员钢企粗钢日均产量191.71万吨,旬环比增加4.92万吨,增幅2.63%,创同口径历史新高;全国预估日均产量241.3万吨,旬环比增加5.4万吨,增幅2.28%。截止8月中旬末,会员企业钢材库存量为1313.42万吨,旬环比增加91.01万吨,增幅7.45%。

图11:粗钢日均产量 图12:粗钢重点企业日均产量

数据来源:Wind,中信建投期货

5、成本利润

随着原料价格上涨,钢厂利润略微收窄,但总体水平仍然维持在高位,9月8日上海三级螺纹钢利润约983元/吨,环比下降36元/吨;盈利钢厂占比85.89%,环比持平。钢厂的高利润将促使他们尽可能的生产,从铁矿的需求来说,将持续稳定向好。

图13:钢厂利润 图14:盈利钢厂占比

数据来源:Wind,中信建投期货

6、下游需求

2017 年1-7 月份,全国房地产开发投资59761 亿元,同比名义增长7.9%,增速比1-6 月份回落0.6 个百分点。1-7 月份,房地产开发企业房屋施工面积707313 万平方米,同比增长3.2%,增速比1-6 月份回落0.2 个百分点。1-7 月份,商品房销售面积86351万平方米,同比增长14.0%,增速比1-6 月份回落2.1 个百分点。房地产开发投资和销售虽有回落,但在大的基数下,需求仍稳,对钢铁行业发展仍有较好的支撑。钢铁行业8月份新订单指数继续回升,从7月份的63.1%升至66.6%,表明钢铁需求较好。

三、行情展望与投资策略

目前,宏观经济较稳,物价略微上涨,但总体较稳定。受近期人民币汇率变动的影响,进口增加,出口减少,进出口总体保持稳定,人民币升值导致铁矿进口成本有所减少。港口铁矿石结构性问题仍然存在,对高品位的块矿需求较高,但块矿较为短缺,粉矿则不受欢迎,块矿与粉矿差价不断扩大,受环保政策的影响,短时间内钢厂对块矿需求应该会持续,块矿与粉矿价差可能再度扩大,而期货价格对应的是粉矿价格。钢厂利润仍在高位,促使钢厂积极开工,铁矿石港口库存虽有下降,但仍处高位,钢厂对港口铁矿库存的消化还需要较长的时间。

总的来看,受库存高企的影响,铁矿易跌难涨,预计将会持续弱势运行。

中信建投

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏