行情回顾

8月聚烯烃大幅上涨,创半年来新高。上半月小幅冲高后回调,下半月大幅上涨,月末塑料和PP分别突破10000元/吨和9000元/吨关口。一方面供需偏紧,库存维持低位,另一方面,“金九银十”临近,旺季预期支持期现货价格走强。整体来看,至8月底,塑料主力合约L1801收10175元/吨,上涨655元/吨,涨幅6.88%;聚丙烯主力合约PP1709收9083元/吨,上涨890元/吨,涨幅10.86%。

原油市场

8月WTI原油期货震荡下跌,布伦特原油区间震荡,月末WTI最低跌至45美元/桶附近,布伦特-WTI原油价差明显扩大。美国驾驶季渐入尾声,汽油需求减弱,原油和汽油库存将累积,月末受飓风哈维影响,美国墨西哥湾炼油厂关闭,影响对原油需求,加重美国WTI原油下跌压力。

现货市场情况

8月LLDPE现货价震荡强,8月底LLDPE华北现货价为9650-9750元/吨,月涨350元/吨;LLDPE华东现货价为9700-9850元/吨,月涨350元/吨;LLDPE华南现货价为9900-10200元/吨,月涨350元/吨。LDPE震荡上涨,8月底LDPE华东现货价为10150-10700元/吨,月涨350元/吨。HDPE涨幅不一,HDPE注塑华东现货价为9550-11000元/吨,月涨400元/吨。8月PP现货也是上涨为主,华东粒料拉丝现货价为8850-9000元/吨,月涨700元/吨,华东粉料现货价为8550-8750元/吨,月涨750元/吨。

总结与操作建议

供给来看,多套在建聚烯烃装置延期投产,预计今年产能投放低于预期,新产能投放冲击延后。8月装置检修较少,产量回升,目前装置维持维持高位,但9月神华包头、大唐多伦、蒲城清洁能源PP装置将停车检修,这将导致9月份市场供应量减少。进口方面保持稳定,但国内开始禁止进口废塑料,进口回料市场萎缩。需求方面,8月受到环保督察的影响,PP下游负荷将往年明显偏低,下游需求表现低迷,而农膜受季节性回升影响,开工率明显提升。目前处于“金九银十”季节性旺季,需求旺季将支持下游工厂开工回升。同时环保并未造成需求消失,而是需求推迟,伴随着第四轮环保督察的结束,预计将会集中释放,对后期需求预期依旧向好。库存方面,8月库存维持稳定,目前整体库存不高,压力不大。总体来看,9月库存压力不大,下游需求释放促使聚烯烃供需转好,预计9月聚烯烃震荡偏强为主。操作策略为逢低买进为主。预计L和PP主力合约运行区间在10000-11000元/吨和9000-10000元/之间。

一、行情分析

聚烯烃月度行情

数据来源:Wind,方正中期研究院

LLDPE期货价格

PP期货价格

数据来源:Wind,方正中期研究院

8月聚烯烃大幅上涨,创半年来新高。上半月小幅冲高后回调,下半月大幅上涨,月末塑料和PP分别突破10000元/吨和9000元/吨关口。一方面供需偏紧,库存维持低位,另一方面,“金九银十”临近,旺季预期支持期现货价格走强。整体来看,至8月底,塑料主力合约L1801收10175元/吨,上涨655元/吨,涨幅6.88%;聚丙烯主力合约PP1709收9083元/吨,上涨890元/吨,涨幅10.86%。

二、上游分析

聚烯烃上游原料价格

数据来源:Wind,方正中期研究院

8月WTI原油期货震荡下跌,布伦特原油区间震荡,月末WTI最低跌至45美元/桶附近,布伦特-WTI原油价差明显扩大。美国驾驶季渐入尾声,汽油需求减弱,原油和汽油库存将累积,月末受飓风哈维影响,美国墨西哥湾炼油厂关闭,影响对原油需求,加重美国WTI原油下跌压力。路透预计8月份石油输出国组织(OPEC)的原油产量较年内高位减少17万桶/日至3268万桶/日,主要因利比亚再度发生动荡而导致产量下降,同时其他OPEC成员国履行减产协议的力度也有所加大。预计8月的减产执行率为89%。油价下跌对美国页岩油产业冲击显现,截至8月25日当周,美国石油活跃钻井数减少4座至759座,连续第二周录得减少且创下2016年5月以来最大两周跌幅,表明页岩油企业削减支出影响仍在发酵。

原油期货价格

石脑油价格

数据来源:Wind,方正中期研究院

乙烯价格

丙烯价格

数据来源:Wind,方正中期研究院

三、聚烯烃供需分析

(一)供应端

1、新增产能

2016年底国内聚乙烯产能为1617万吨,预计2017年有三套聚乙烯装置投产,至2017年底聚乙烯产能为1729万吨,产能增长率为6.9%。2016年底国内聚丙烯产能为2441万吨,预计2017年有六套聚丙烯装置投产,至2017年底聚丙烯产能为2642万吨,产能增长率为8.2%。聚烯烃在建的项目纷纷放慢建设进度,计划当中的很多新增产能正在出现推迟投产的情况。近期计划投产的装置有神华宁煤煤制油、青海盐湖工业和云南云天化,但目前均已推迟投产,具体投产时间未定。

2017年PE装置投产计划

数据来源:卓创资讯,方正中期研究院

2017年PP装置投产计划

数据来源:卓创资讯,方正中期研究院

2、聚烯烃产量

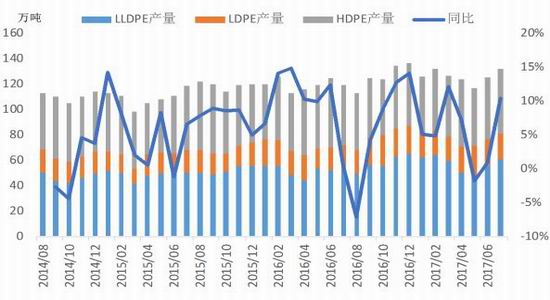

2017年1-8月PE累计产量为1017.45万吨,累计同比为6.46%,其中LLDPE累计产量为466.2万吨,累计同比为11.97%;LDPE累计产量为164.75万吨,累计同比为9.11%;HDPE累计产量为388.499万吨,累计同比为-0.43%。2017年1-7月PP累计产量为1296万吨,累计同比为11.44%。

PE产量

PP产量

数据来源:Wind,方正中期研究院

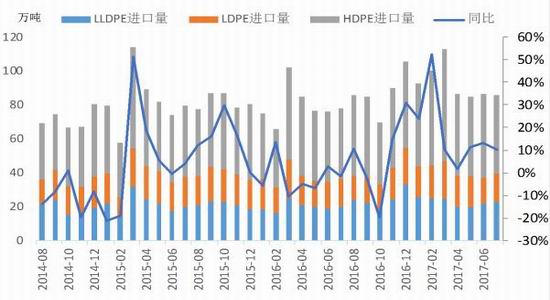

3、聚烯烃进出口

2017年1-7月我国PE和PP累计进口维持增长,但增长幅度较大主要集中在前三月份,四月起进口市场增速明显下降,特别是PP进口量连续4个月下滑。具体数据来看,2017年1-7月PE累计进口649.12万吨,同比增加16.4%。LLDPE累计进口160.37万吨,同比增加15.8%。HDPE累计进口361.68万吨,同比增加21.4%。LLDPE累计进口126.93万吨,同比增加4.9%。2017年1-7月PE累计出口15.05万吨,同比减少8.17%。2017年1-7月PP累计进口276.57万吨,同比增加10.19%,1-7月PP累计出口23.01万吨,同比增加了30.61%。今年上半年PP出口市场表现活跃,较去年同期增长明显,随着我国PP产能进一步释放,未来PP出口量将进一步增长。

2017年2-5月,LLDPE进口市场一直处于倒挂,特别是4月和5月,倒挂严重,影响PE进口。6月LLDPE进口套利窗口逐步打开,将利好PE进口,若。2017年2月起,PP进口市场一直处于倒挂,国内PP产能投放速度较快,国内PP价格有优势,将制约PP进口套利。

7月中国向WTO明确提出,作为禁止进口“洋垃圾”环保活动的重要内容,截止到今年年底,中国将禁止24类垃圾进口,生活源废塑料赫然在列。8月16日中国环保部印发的关于发布《进口废物管理目录》(2017年)的公告中,将来自生活源的废塑料(8个品种)从《限制进口类可用作原料的固体废物目录》调整列入《禁止进口固体废物目录》。废塑料被禁止进口将对国内塑料市场产生重大影响,进口废塑料总量在200万吨左右,由于国内环保检查严格执行,国内废塑料产业也会受到严重冲击。废塑料进口收紧,叠加国内环保要求,再生塑料供给将被挤出市场,新料替代回料市场。

PE进口

PP进口

数据来源:Wind,方正中期研究院

LLDPE进口利润

P进口利润

数据来源:Wind,方正中期研究院

4、聚烯烃利润

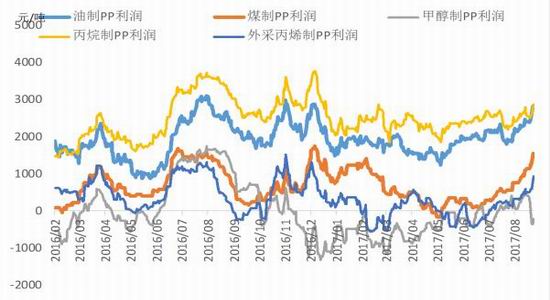

目前国内聚乙烯生产路径主要是传统油制、新型煤制以及甲醇制,总体而言,传统油制PE利润最好,煤制PE次之,外采甲醇制PE最差。8月煤炭和甲醇价格延续上涨态势,使得煤/甲醇制烯烃生产成本跟随上涨。PE方面,油制PE利润依旧较好,目前油制LLDPE利润利润在2000-3000元/吨之间。由于甲醇价格上涨幅度较大,外采甲醇制聚乙烯利润明显减少。PP方面,目前国内聚丙烯生产路径主要是传统油制、新型煤制、外采甲醇制、丙烷脱氢制和外采丙烯制,各种生产装置利润表现差异较大,且随着PP产能快速释放,部分PP装置亏损严重。目前PP中油制PP和丙烷脱氢制PP利润表现最好,利润在2000元/吨左右。而外采甲醇和外采丙烯制PP表现最差。

LLDPE生产利润

PP生产利润

数据来源:Wind,方正中期研究院

5、聚烯烃库存

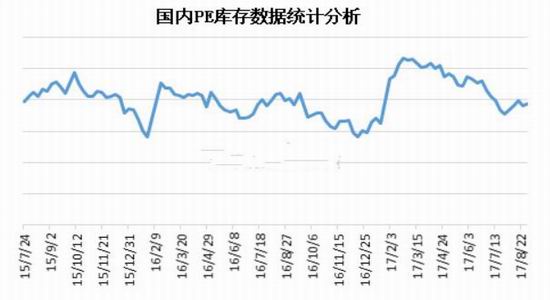

今年3月以来聚烯烃维持去库存,7月石化库存已降至同期低位,同时社会库存、港口库存也下降,8月聚烯烃库存止跌,并小幅累计,但目前库存量仍较低,库存压力不大。

PE库存

PP库存

数据来源:Wind,方正中期研究院

(二)供应端

1、PE下游情况

PE主要应用在农膜、日用包装膜、食品包装膜、拉伸膜等领域。其中农膜需求占比在 35.8%,包装膜占比在 48.4%。8月农膜工厂开工率一直提升,至8月底农膜负荷提升至45%,当前临近“金九银十的”季节性旺季,需求旺季将继续支持下游工厂开工回升。

塑料薄膜产量及同比

农用薄膜产量及同比

数据来源:Wind,方正中期研究院

包装膜开工率

农膜开工率

数据来源:Wind,方正中期研究院

2、PP下游情况

PP主要的下游有塑编、汽车和冰箱用的注塑等。8月底塑编、BOPP和注塑开工率分别是56%、63%和48%,由于受到环保督察的冲击,下游负荷将往年明显偏低,伴随着“金九银十”临近及环保督察结束,下游需求或将逐渐回升。

塑编开工率

BOPP开工率

数据来源:卓创资讯,方正中期研究院

注塑开工率

汽车产量和累计同比

数据来源:卓创资讯,Wind,方正中期研究院

白色家电产量

水泥产量和累计同比

数据来源:Wind,方正中期研究院

四、聚烯烃期货分析

基差来看,8月聚烯烃期现价差明显拉大,价差最高扩大到400-500元/吨。跨期价差来看,近几个月L01-L05和PP01-PP05价格一直维持在5年来的低位,且呈现近弱远强的格局,这与近几年来价差走势有明显的差别。远月价差走强的逻辑在于大宗商品复苏,市场对未来预期较好,这种Contango市场格局应该会得到维持,大方向上应该是采取反向套利。但目前处于“金九银十”阶段,下游需求预期较好,现货供需偏紧,这种背景下有利于近月价格走强。跨品种价差来看,8月以来PP价格表现更为强势,L-PP价差整体缩小。

L基差

PP基差

数据来源:Wind,方正中期研究院

L01-L09价差

P01-PP09价差

数据来源:Wind,方正中期研究院

L基差

PP基差

数据来源:Wind,方正中期研究院

五、总结与操作建议

供给来看,多套在建聚烯烃装置延期投产,预计今年产能投放低于预期,新产能投放冲击延后。8月装置检修较少,产量回升,目前装置维持维持高位,但9月神华包头、大唐多伦、蒲城清洁能源PP装置将停车检修,这将导致9月份市场供应量减少。进口方面保持稳定,但国内开始禁止进口废塑料,进口回料市场萎缩。需求方面,8月受到环保督察的影响,PP下游负荷将往年明显偏低,下游需求表现低迷,而农膜受季节性回升影响,开工率明显提升。目前处于“金九银十”季节性旺季,需求旺季将支持下游工厂开工回升。同时环保并未造成需求消失,而是需求推迟,伴随着第四轮环保督察的结束,预计将会集中释放,对后期需求预期依旧向好。库存方面,8月库存维持稳定,目前整体库存不高,压力不大。总体来看,9月库存压力不大,下游需求释放促使聚烯烃供需转好,预计9月聚烯烃震荡偏强为主。操作策略为逢低买进为主。预计L和PP主力合约运行区间在10000-11000元/吨和9000-10000元/之间。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏