一、策略概述

建仓区域:510-540;525

目标价位:640左右;

止损点位:480-500.

风险收益比:1:3.3

图27:铁矿1月合约日k线走势图

数据来源:博易大师

二、因素分析

1、宏观:缓中趋稳 稳中向好

2017年三季度起,经济走势稳中趋降,全年GDP将在6.7%左右,工业品价格和物价温和上涨,趋势性经济增长底部尚未出现。2015年下半年以来,鼓励基础设施建设投资的政策(专项建设基金、PSL、PPP)效应仍在,且在建规模较大,政治周期会继续稳定基础设施投资,一些政策因素会对资金来源形成约束,投资会高位回落,但房地产投资好于预期,供地增加。民间制造业投资难有较大起色,出口会提高企业产能利用率,但原材料价格高企、融资成本居高不下等原因会挤压中下游产业利润。现代服务业(文化、教育、健康、养老、旅游等)和生产性服务业、新产业、新业态、新商业模式等投资较快,但准入仍困难,出现了一些新兴投资领域,比如:以腾讯为代表正在加码投入人工智能。在消费和进出口方面,消费稳中有降,房地产和汽车消费会有所减慢。进出口增速有所回升,但不确定性仍然存在。

图 1: 房地产开发投资完成额以及固定资产投资:累计同比

图 2: 固定资产投资:基建设施建设投资:累计同比

资料来源:WIND资讯 银河期货钢铁事业部

2、需求方面:

1)、环保限产升级 粗钢产量高位回落

统计局数据显示,2017年7月全国粗钢产量7402万吨,日均产量238.8万吨,受到环保限产的影响,高炉开工率小幅回落,粗钢产量较6月份降2.2%。1-7月累计粗钢产量49155.2万吨,同比增长5.4%。在高利润的刺激和地条钢退出的市场缺口下,长流程生产企业生产积极性仍较高,全国百家中小型钢铁企业高炉开工率接近90%左右,后期随着环保的加码,产能利用率继续提升空间有限。

从国内粗钢供需平衡表来看(表1),2017年8月,内陆地区钢厂有轮检情况至开工率略有下滑,预计产量增速较7月有所下降,日均产量236万吨,环比降1.16%,整体库存较7月小增,增幅2.5%,消费较7月略有回落,降幅1.3%。当前螺纹处于紧平衡状态,长流程钢厂产量基本达到极限,在电炉未能成功投产或产量没有大量释放的前提下,螺纹供需矛盾仍难积累。9月环保将更趋严厉,在生产限制的同时,下游需求也将受阻,因此9月消费有阶段性走弱的可能,从数据来看,9月粗钢日均产量约232万吨,环比降1.7%,日均实际消费211万吨,环比7月降5.4%,同比增7.7%。

表1:国内粗钢供需平衡表

数据来源:银河期货钢铁事业部

图 3:粗钢日均产量(统计局)

图 4:中钢协会员企业粗钢日均产量

资料来源:WIND资讯 银河期货钢铁事业部

图 5:全国高炉开工及钢厂现金利润走势

图 6:唐山钢坯库存及价格走势

资料来源:WIND资讯 银河期货钢铁事业部

2)、钢材库存低位徘徊

截止8月31日,国内主要城市螺纹钢现货库存448.93万吨,较7月同期回升31万吨,增幅7%,较去年同期增22.67万吨,增幅5%;热卷库存207.76万吨,较7月同期下降12.31万吨,下降6%,较去年同期回升12.78万吨(图9),增幅7%;整体五大钢材品种库存合计971.21万吨,较7月同期增加20.57万吨,较去年同期增加35.47万吨,增幅3.8%,总库存仍处于历史低位。9月钢坯价格持续高位,截止9月1日出厂价格3770元/吨,钢坯库存合计20.26万吨,较7月同期增1.78万吨(图8)。钢厂方面,产能利用率维持高位运行,截至9月1日,高炉产能利用率86.38%,剔除淘汰产能的利用率为90.6%,钢厂库存总量为487.31万吨,较7月降12万吨。

图 7:主要钢材品种社会库存

图8:钢厂库存

资料来源:WIND资讯 银河期货钢铁事业部

3)、钢厂利润检测

截止8月22日,济南市场大螺纹钢主流价格4100元/吨,山东地区大中型钢厂钢坯含税价格2863.6元/吨,螺纹钢含税成本3013.6元/吨,吨钢利润为1086元/吨;钢厂出厂成本与螺纹主力合约期现价差849元/吨,现货市场价格与主力螺纹主力合约期现价差-247元/吨。一般来讲,钢厂生产与原材料采购周期相差2-3周的时间,按原材料提前20日来测算钢厂目前生产成本,螺纹含税生产成本为2828元/吨,与期货主力合约期现价差为1035元/吨。电炉生产利润在1244元/吨。

河北方面,唐山市场大螺主流价格3980元/吨,河北地区大中型钢厂钢坯含税价格2743.5元/吨,螺纹钢含税成本2893.5元/吨,吨钢利润为1086.5元/吨;钢厂出厂成本与螺纹主力合约期现价差959元/吨,螺纹钢主力合约价格与现货价格的期现价差为-107元/吨。调坯轧材利润为40元/吨。

图 9: 山东地区电炉炼钢利润

图 10:山东地区钢厂吨钢利润走势

资料来源:WIND资讯 银河期货钢铁事业部

图 11:唐山地区大中型钢厂吨钢利润走势

图 12:唐山调坯轧材利润

资料来源:WIND资讯 银河期货钢铁事业部

4)、房地产:行业增速延续放缓

2017年1-7月份,全国房地产开发投资59761亿元,同比名义增长7.9%,增速比1-6月份回落0.6个百分点。其中,住宅投资40683亿元,增长10.0%,增速回落0.2个百分点。住宅投资占房地产开发投资的比重为68.1%。

1-7月份,房地产开发企业房屋施工面积707313万平方米,同比增长3.2%,增速比1-6月份回落0.2个百分点。其中,住宅施工面积483145万平方米,增长2.8%。房屋新开工面积100371万平方米,增长8.0%,增速回落2.6个百分点。其中,住宅新开工面积71746万平方米,增长11.9%。房屋竣工面积47021万平方米,增长2.4%,增速回落2.6个百分点。其中,住宅竣工面积33543万平方米,下降0.7%。

1-7月份,商品房销售面积86351万平方米,同比增长14.0%,增速比1-6月份回落2.1个百分点。其中,住宅销售面积增长11.5%,办公楼销售面积增长33.7%,商业营业用房销售面积增长29.4%。商品房销售额68461亿元,增长18.9%,增速回落2.6个百分点。其中,住宅销售额增长15.9%,办公楼销售额增长27.4%,商业营业用房销售额增长38.7%。

1-7月份,房地产开发企业土地购置面积12410万平方米,同比增长11.1%,增速比1-6月份提高2.3个百分点;土地成交价款5428亿元,增长41.0%,增速提高2.5个百分点。

综上来看,前7月全国房地产开发投资增速、商品房销售面积及销售额增速、房地产开发企业到位资金增速等多项指标均出现明显回落,单月来看,新开工同比下滑4.91%,为2016 年9 月来第一次出现单月负增长的情况,这是对于前期地产一系列调控引发地产销售回落的结果;销售数据显示,全国重点城市和三四线城市的增速都出现明显回落的走势,三四线城市的增速依旧好于重点城市,但是增速差在缩小,考虑到2016 年9 月份开始的高基数以及信贷压力的持续显现,预计销售面积增速持续下行的趋势难以改变。

5)、7月基建投资增速小幅回落

今年以来,固定资产投资和基建投资都呈现下滑趋势。7月末全国累计固定资产投资额33.74万亿,同比增长8.3%,回落0.3个百分点。与此同时,7月末完成基础设施建设投资累计9.02万亿元,累计同比增长16.67%,回落0.18个百分点。7月份基建投资下滑与季节因素有关,天气过热或者洪涝灾害使得户外项目施工进度受到影响。在经过长时间的高强度投资后,基础设施的有效投资空间在逐步收缩。从数据看,基础设施投资增量的峰值已经过去。金融去杠杆、控风险也会对基础设施投资带来一定影响。

图 13:房地产开发投资完成额以及固定资产投资:累计同比

图 14:销售面积、新开工面积小幅回落

资料来源:WIND资讯 银河期货钢铁事业部

图 15:土地购置面积同比增速

图 16:固定资产投资:基建设施建设投资:累计同比

资料来源:WIND资讯 银河期货钢铁事业部

3、供给方面

1)、供应过剩 但结构分化严重

铁矿价格走势由供需决定,从未来产能与需求来看,整体仍呈现供过于求的状态,但受生产配置影响,铁矿结构出现分化,价格下跌动能不足。

首先,从供应方面来看,7月我国进口铁矿砂及其精矿8625万吨,较上月减少845万吨,同比下降2.4%;1-7月我国累计进口铁矿砂及其精矿62543万吨,同比增长7.5%。矿山方面,FMG二季度共发运4470万吨铁矿石,较去年同期的4340万吨增长了 3%,较第一季度的3960万吨增长13%。现金生产成本创纪录为12.16美元/湿吨,比2016年6月季度下降15%,比2017年3月季度下降7%。淡水河谷2017年第二季度总产量为9184.9万吨,环比一季度增6.6%,同比增5.8%。北方系统S11D的增产是总产量上升的主要原因。2017年产量目标仍维持在3.6-3.8亿吨之间,上半年已完成约1.78亿吨,基本符合产量预期下限,也与淡水河谷利润最大化的战略目标相一致。

图17:四大矿山铁矿石季度产量

图18: 国产矿开工情况

数据来源:银河期货、wind资讯

图19: 力拓发货量

图20: 必和必拓发货量

数据来源:银河期货、wind资讯

图21: FMG发货量

图20: vale发货量

数据来源:银河期货、wind资讯

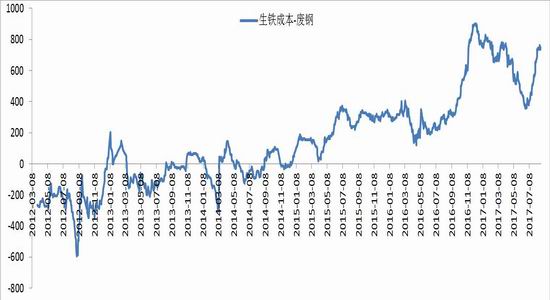

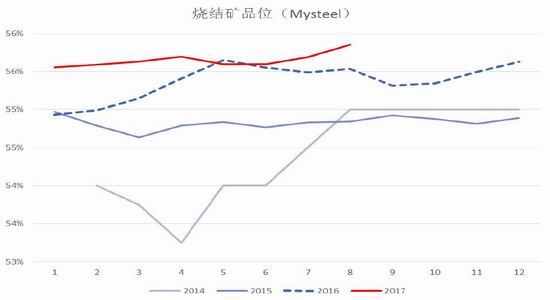

从需求来看,自6月矿价反弹的起始点为板卷企业复产,铁矿需求得到阶段性释放,后来随着焦炭价格的不断拉涨以及长流程钢厂对高品矿的追逐,高品位矿结构性紧缺成为最近一段时间价格上涨的主要驱动因素。首先从废钢与生铁价差来看,正在向去年末的高点逼近,主要原因是各地环保限烧结,生产企业囤积烧结矿,为了提高贴铁水产量,烧结矿品位已经创出近些年来新高,这也是高低品价差持续扩大的主要原因,去年四季度pb粉与超特价差在210元/吨,但由于焦炭价格疯涨,挤压轧钢利润,导致部分钢厂呈现亏损状态,于是低品替代作用显著,价差迅速修复,而目前情况来看,pb粉与超特价差超过230元/吨,今年以来吨钢利润持续走高,受此支撑,我们认为高低品矿价差继续维持高位的可能性较大。后期需关注政策走向,采暖季限产将会继续支撑高品矿价格,钢厂烧结品味仍有提升空间,铁矿结构化差异将延续。

图 21:生铁成本与废钢价差

图 22:烧结矿品位创近年来新高

资料来源:WIND资讯 银河期货钢铁事业部

图 23:青岛港品种价差

图 24:日照港品种价差

资料来源:WIND资讯 银河期货钢铁事业部

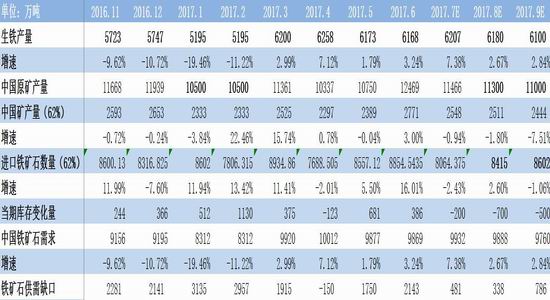

从铁矿石供需平衡表来看,8月份生铁产量约在6100万吨左右,同比延续呈现正增长态势,增速在2.84%左右,国产矿产量(62%计)约2511万吨,同比降1.8%,进口铁矿石(62%计)数量约在8415万吨,同比增2.6%,8月铁矿需求预计在9888万吨左右,同比增2.67%;9月生铁产量约在6100万吨左右,同比增速2.84%,国产矿产量(62%品)约2444万吨,同比降7.51%,进口铁矿石(62%品)数量约在8602吨,同比降1.06%,预计9月铁矿需求在9760万吨左右,同比增2.84%。从结构上看,铁矿供应仍处在旺季,环保政策日趋严厉,总供应量依旧处于过剩状态,但品种间结构差异显著,叠加焦炭价格的大幅拉涨对高品矿价格都将形成支撑。

表2:国内铁矿石供需平衡表

数据来源:银河期货钢铁事业部

2).钢厂库存维稳 按需采购

8月港口铁矿石库存出现较为明显下降,品种间结构分化较大,中高品资源库存较7月下降明显。截止9月1日,国内大中型钢厂进口铁矿石平均库存可用天数为25.5天,较7月同期下降2天,降幅7%。从港口数据来看,9月8日,样本港口贸易矿库存4734万吨,球团库存134万吨;块矿库存1344万吨。港口库存下降至13390万吨,贸易矿占比35.35%,目前高利润下环保、港口运输扰动较大,使得钢厂倾向多备烧结,供应压力较前期有明显缓解,以当前利润结构来看,钢厂原料库存或维持现状,高利润下生产企业很难去库,旺季前或有备库可能。

图 23: 进口铁矿石数量及同比

图 24: 北方六港到港量

资料来源:WIND资讯 银河期货钢铁事业部

图 25: 进口铁矿石平均库存可用天数及贸易矿占比

图 26:进口铁矿石库存:合计

资料来源:WIND资讯 银河期货钢铁事业部

三、风险控制

系统性风险,政策风险。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏