一、策略概述

塑料板块价格在9月初快速突破,价格上涨至去年高位,趋势偏强。从基本面来看,第三季度开始偏低的库存水平提升了市场迎接旺季需求的信心,这也吸引了资金在期市推涨。但是对目前塑料板块产业链各环节分析来看,进一步上涨的利多因素并不突出,而因为秋冬旺季行情的刚性支撑价格或继续在高位运行。不同塑料品种在这样高位震荡的行情里也会出现分化,最重要的两点影响因素其一是PP产能扩张速度较PE快,供应压力与日俱增,风险可抗性不及PE,其二是两个终端应用领域的区别,PE冬季农膜、地膜的需求启动且逐步抬升,而PP在这一时节的旺季属性明显不及PE。因此在塑料板块的单边策略上倾向于上涨行情中偏多操作PE,回调下跌行情中偏空操作PP。

二、价格影响因素分析

1.供应增速差异明显 PP供应压力突出

今年上半年以来因为供应压力的凸显特别是塑料板块库存前所未有的增长到100万吨(PP+PE总量库存)后,石化快速的调整了策略,以大规模的装置检修来缩减供应,在三季度将库存压力逐步消化,塑料板块的供应量也逐渐下滑,因此三季度后市场供应压力较小对市场行情形成有效支撑。但是对比PE与PP供应量看,PE 的供应情况明显好于PP,近几个月来PE供应增速持续维持在负增长状态,而PP供应增速虽然下滑但是仍维持着正增长趋势,最新7月的增速数据中PE同比下滑10%,而PP则同比增长4.52%。

图1 图2

数据来源:徽商期货研究所

除了国内塑料产量增速分化以外,今年利好塑料市场的最大因素之一禁止进口废塑料,也就是中国不再接受洋垃圾的政策即将生效。再生塑料作为新塑料的补充占有很大一部分市场份额,禁止进口废塑料也就意味着回收料市场将快速压缩,那么新塑料需求毫无疑问将上升。这一政策的推出到执行在一段时间内会对国内塑料市场价格形成支撑,也因此预计塑料的价格有望稳定在高位。不过就这一政策的影响来看,对PE的利好更凸显,因为从已公布的禁止进口废塑料名单来看,乙烯的进口占比更大,占全部进口量的33.78%,由此PE新料的需求量将会明显上升,且增长空间多于PP的新料需求。

2.产能扩张进行时 PP产能投放量远超PE

近年来,塑料行业处于持续扩张产能的过程中,产能增速也保持着较快的增长。根据统计数据,2016年中国新增聚乙烯产能135万吨/年,年末聚乙烯产能达到1622万吨/年,2016年中国新增聚丙烯产能260万吨/年,年末聚丙烯产能达到2240万吨/年。不论是总产能还是产能增量,聚丙烯的数据都远超聚乙烯。从新计划来看,2017年,国内新增5套线性聚乙烯装置,总计新增205万吨产能,增幅达11.6%。实际新增产量预计在60-70万吨,较2016年产量增长比在3%-4%。2017年,国内新增8套聚丙烯装置,总计新增271万吨产能,增幅达11.1%。实际新增产量预计在90-147万吨,较2016年产量增长比在5%-8%。这样的趋势下,聚丙烯面临的产能过剩压力较聚乙烯要大。

图3 图4

数据来源:徽商期货研究所

3.库存水平偏低有效支撑旺季行情

供应数据的表现是一方面,塑料市场库存水平也会反映市场供需是否顺畅。PE、PP库存水平在8月降至低区间,给市场迎接“金九银十”旺季带来强力支撑,9月以来库存数据则维持稳定,同比去年迎来大幅上涨行情的9月,不论是PE还是PP库存量都处于比较好的区间,特别是PP库存量同比减少3万余吨。在这样低库存背景下,塑料产业链在供应方面的压力不会过大。

图5 图6

数据来源:徽商期货研究所

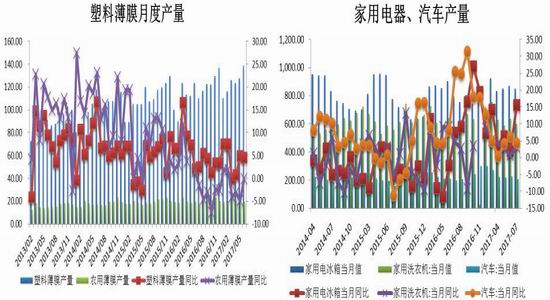

4.下游需求增速不及往年 短期PE开工增长明显

虽然从塑料供应端看,当前行情较为稳定,但是终端的表现却差强人意,特别是对比去年助推上涨行情的下游状况来看,塑料在当前的价格上拉的动力会明显不足。最重要的影响因素其实是因为国家政策上面的调整,即全国范围内的环保监察打压了终端需求。今年环保监察力度不断加大,山东河北等塑料生产集中地众多企业被勒令停产整顿,持续时间长直接导致今年的终端开工率较往年下滑10%左右。三月以来,塑料薄膜市场农用薄膜的产量持续在负增长状态,PP终端应用领域的增长虽然较为稳定,但同比去年同期,增速都有所下滑,特别是汽车产量增速快速下滑到个位数。增速放缓不仅仅是环保的政策影响,还说明包括市场的实际需求在萎缩。

图7 图8

数据来源:徽商期货研究所

从预期看,下半年一般都是需求的旺季,但在今年大方向上的经济环境影响下,PP终端应用领域的变化不会太大,但PE应用领域的农膜市场因为季节性影响更明显需求预期必然会抬升。跟随者PE原材料的价格上涨,农膜价格水平在12000元/吨,农膜需求有序跟进,厂家订单继续增加,多有累积,目前PE功能膜开工率在4-7成左右,日光膜和PO膜开工率在6-9成左右。反观PP终端市场开工率则表现一般,没有明显的增长。截止9月15日,聚丙烯下游行业整体开工率在62%,塑编仅59%,注塑领域在62%,BOPP稍高在64%。从7月开始,PP终端总开工率就维持在60%的这一水平没有变化,足见终端需求的起伏之小。因此虽然今年总体需求状况不及去年,但从不同产业链看,PE终端需求正在有序回升,而PP需求或继续持稳。

小结

综上所述塑料板块当前多空因素互现,供应整体情况比较乐观,但终端需求明显不及去年推动行情上涨之时,因此塑料在当前的价格已经与去年高峰持平,进一步上涨的动力将削弱,但当前的时间节点是旺季启动的时期,会对价格形成有效支撑,因此预计近期塑料价格将在高位运行。不同品种之间因为产业链各环节表现的不同,预期PE会偏强于PP,因此在行情趋势并不明朗的情况下,择机多PE或空PP的策略比较合适。

三、操作策略及风险控制

操作品种: LLDPE

操作合约: 1801

操作方向: 买

入场价区 :9500点附近

资金占用: 20%-40%

操作手数:500-800

止损价区:9400-9300

目标价区:10000-10200

操作品种: PP

操作合约: 1801

操作方向: 卖

入场价区 :900点附近

资金占用: 20%-40%

操作手数:500-800

止损价区:9300

目标价区:8400-8300

操作时风险控制主要有以下策略:

1. 在建仓点位控制仓位在20%-30%,一旦突破则追加15%-10%仓位;

3. 最终总头寸控制在40%以内;

4. 因为行情在高位运行的概率较大,波动行情中抓多空点位容易出错,需要严格执行止损计划。

徽商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏