1.焦煤现货维持坚挺

近期焦炭现货价格继续维持强势。上周,国内焦炭现货市场再次上涨,幅度100元/吨,整体交投良好。上周初主产区焦企发起第九轮提涨,因山东及河北部分钢企焦炭仍存在补库需求,采购较为积极,故日钢与河钢于13日率先接受焦炭调涨100元/吨,不过河北与华南地区部分钢厂库存较高,所以仍在观望中,暂未明确接受焦企调涨。东北、华中以及西北地区焦企亦多跟进主产区步伐,而下游多数钢厂亦陆续接受提涨。周内山东地区开工继续回暖,河北邢台、石家庄地区焦企因空气质量原因被要求限产3成;河南平顶山、山西太原、长治等地环保形势也较为严峻。

根据Mysteel统计,上周全国100家独立焦企样本:产能利用率80.77%,下降0.91%;日均产量39.23减0.44;焦炭库存29.20,增1.39;炼焦煤总库存835.29,增25.65,平均可用天数16.01天,增0.67天。全国110家钢厂样本:焦炭库存435.96,增7.97,平均可用天数12.21天,增0.16天;炼焦煤库存750.96,增24.95,平均可用天数14.96天,增0.5天;港口焦炭库存:天津港92平(港外46港内46),连云港10增3.5,日照港86.5减0.5,青岛港79增4。

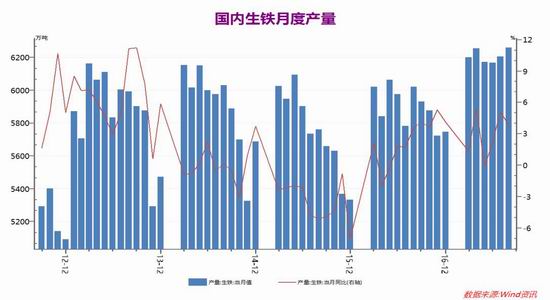

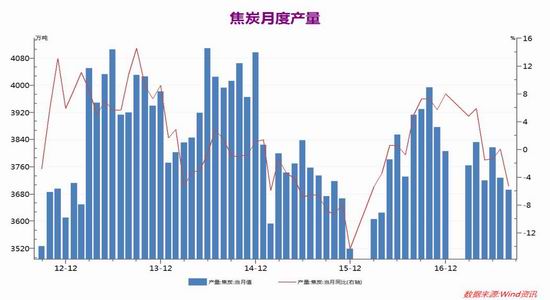

从供应来看,据国家统计局最新数据显示,8月份,全国生铁产量为6260万吨,同比增长3.8%;粗钢产量为7459万吨,同比增长8.7%。而7月份焦炭产量为3691万吨,同比减少5.3%,。与生铁和粗钢产量增速相比,焦炭产量增幅要小得多,焦炭市场供应存在缺口。

从需求角度,国家发展改革委明确下半年促进投资重点,全面推进165项重大工程项目建设,PPP项目落地速度加快,对煤焦钢需求都是一个有力的拉动。钢铁行业开始进入“金九银十”的需求旺季,有利于增加企业的生产积极性。目前,无论是钢企、焦企以及煤企,库存都处于较低的水平,对原材料需求稳定,产品销售顺畅,价格涨势良好。

2.技术面分析

焦炭主力合约从8月28日开始调整已经有接近一个月左右的时间,但与其他黑色品种相比,其调整结构相对强势,走出了平头破底的平台型调整结构,从内部的浪形结构看也是335的结构形态,目前看需要排除的是这里的三浪调整会不会是一个更大级别调整中的次级别的a浪,但从时间周期上看,可能性不大,因为在离十九大召开还剩下1个月时间不到的时间里,要完成b浪反弹后c浪杀跌可能不大,会议前后环北京的环保限产将成为推动黑色再度回升的主要动能。

综合来看,进入9月后,尽管煤炭今日了传统的淡季,但是随着环保限产的持续升级,导致煤炭供应依旧处于较为紧张的状态。

弘业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏