摘要:

上周期价冲高回落,石化工厂连续下调出厂价,贸易商让利出货市场情绪负反馈。不过观察下游工厂开工率,终端需求暂时未受影响,企业订单平稳需求持稳。矛盾集中在上游的投机需求回落驱动价格回落。

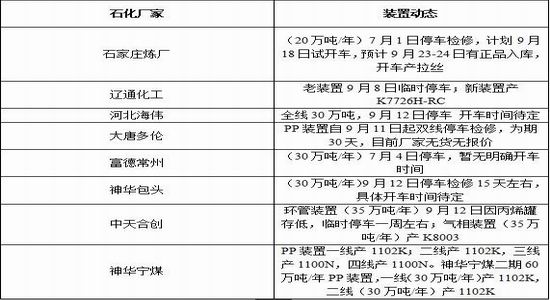

上周神华包头、大唐多伦、辽通化工、河北海伟装置检修增多,此外还有中天合创环管装置因丙烯缺乏导致停车,9月18日当周装置检修损失的量约在6.69万吨,考虑到供应压力不大和需求平稳,供需面矛盾暂时不大,价格大跌挤出投机需求后市场还会回到真实供需上来。

1 国际油价走势

1.1 油价反弹重回50美元上方

据全球第三大油田服务商贝克休斯(Baker Hughes)统计,美国9月15日当周石油钻井数减少7台,至749台,创6月16日当周以来新低,该降幅为2017年1月以来最大降幅。美国原油产量受飓风影响下滑;另外OPEC月报显示,8月原油产量下滑7.9万桶/日至3275万桶/日。沙特当月继续减产,此前OPEC增产主要来源地利比亚的产量也在下滑。其中沙特产量减少1.03万桶/日至1002.2万桶/日,利比亚当月产量下滑幅度最大,达到11.23万桶/日。沙特对OPEC表示,8月减产至995.1万桶/日,较7月减少5.9万桶/日,进一步低于其产量上限。

国际能源署(IEA)月报表示,受到今年第二季全球石油需求增长2.4%或每日230万桶的带动,因此将2017年全球石油需求增长的预估上调至年增160万桶/日或1.7%

在全球供应下滑和IEA预期原油需求回升之际,上周国际油价创七周最大单周涨幅。油价重新站上50美元上方,产量减少有助于市场消化库存,加上飓风过后美国炼厂恢复运作,短期乐观预期下,油价可能向52-55美元展开反弹。

图1 美国原油钻机

图2 OPEC成员国产量

资料来源:华尔街见闻 资料来源:华尔街见闻

2 PP供应

产量和装置情况

产量方面,据买化塑估算,2017年8月国内PP产量约174.94万吨,环比增加4.77%,同比增加15.57%。2017年1-8月份国内PP累积产量约1296万吨,环比去年1163万吨,增加11.44%。

装置情况,尽管神华宁煤新装置投产带来压力,但神华包头、大唐多伦、辽通化工、河北海伟和蒲城装置检修损失的量也不小,此外还有中天合创环管装置因丙烯缺乏导致停车。估算本周损失量约在6.69万吨,从损失量来看9月供应压力其实不大。

数据来源:买化塑

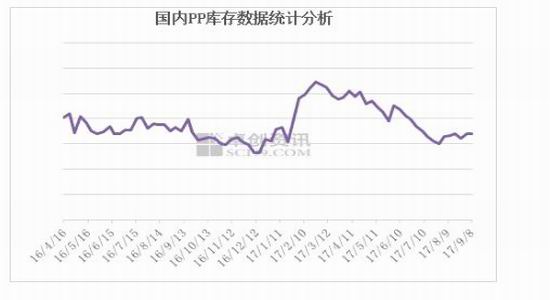

3 库存

上周国内主要石化库存较上一周期减少3.6%,现货价格回落后市场抛货去库存,市场情绪负反馈驱动石化、贸易商库存均有所回落。

图2 PP库存

资料来源:卓创资讯

4 PP下游工厂开工情况

下表数据显示下游企业开工率稳定为主。上周原料价格大幅回落,买涨不买跌情绪下游工厂仍维持刚需,商家按需采购为主,下游企业订单相对稳定。尽管行业开工率并未有实质改善,但原料下跌也促使膜类企业利润好转。考虑到需求平稳和供给压力减少,其实行业内供需矛盾并不大。

5 基差

9月18日,余姚PP市场价格,拉丝级煤化料8700-8800元/吨,镇海炼化9200元/吨。期价最低回落到8730,平水煤化料,贴水石化料400多,短期情绪释放到位。煤化料价格是支撑位,不排除期货修复到石化料价格水平。

6 后期运行逻辑

3.1 9月装置检修增加和需求平稳,供需压力不大价格大跌因素减弱。

3.2 前期价格回落打压投机需求市场情绪负反馈,目前期价跌至煤化料价格水平获得支撑,市场情绪预计改善,价格反弹修复

7 操作策略:

PP1801合约,计划在8600-9000区间逐步建仓,资金占用预计达到60%,盈利目标设在9100-9500,止损目标设在8400-8600

8 风险控制

如遇宏观大环境波动或风险事件出现,止盈止损适度调整

9 风险提示

1、装置检修损失的量不及预期

2、需求不济石化库存大幅增加

3、贴水扩大

和合期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏