宏观因素主导基本面支撑弱化 05炼焦利润回归概率加大

策略摘要:

1、宏观下行风险加大 远月扰动加剧

8月经济数据公布,其中和黑色相关的基建与地产表现不如人意,从3月、6月公布后经济的走势来看,脉冲式震荡重心下移的概率更大。考虑到1月受到阶段性环保、限产、安监的力度远超往年,因而导致宏观下行风险加大对远月影响更甚。

2、环保验证阶段 远月影响弱化

考虑到限产的力度主要集中在四季度以及一季度,对远月05影响较小,再加上前期市场暴涨情绪修复后或将有所展开纠错行情,因而短期J1805仍受到近月限产影响带动维持高位,但随着时间推移限产因素减弱,后期政策对远月影响减弱,在利润驱动下供应环比存在回升概率。

3、补库周期结束 原料提涨接受度减弱

考虑到今年四季度、一季度终供应收缩,而5月合约对应则处于政策、环保因素减弱时间段,因而在焦化厂自身供应压力环比回升的情况下,再加上补库周期结束,处于去被动去库存周期,焦化供需矛盾将有所增大,利润存在回归概率。

4、结论及操作思路

从炼焦利润的逻辑分析,我们认为6月以来焦炭现货利润持续扩大趋势受到限产影响可以持续,但远月考虑到终端地产、基建均有减弱迹象,再加上一季度后期对环保对5月压力减弱的影响,供应恐有所增加。因而,我们认为目前焦化利润持续高位下对远月05月存在利润回调预期。当前焦化厂6月开始已经连续上涨9轮,准一出厂从1610上涨至2240元/吨,考虑到十九大限产在即以及四季度环保因素,目前涨价还将延续至10月上旬。然而考虑到后期限产力度落地,涨价提振因素有所减弱,因而远月在1.70以上,做空煤焦比实现盈利的几率较大。

当J1805/JM1805比价在1.67-1.69、1.69-1.71、1.71-1.74之间分别建仓10%,以1:2进行配比。当所有分段仓位建完,理论上的持仓比价为1.70,当焦煤与焦炭的相对涨跌幅往不利方向变动5%时,理论比价大致为1.70*1.05=1.78,止盈离场区间在1.57-1.61。

一、行情回顾

6月下旬开始焦炭现货止跌企稳,随着钢厂补库以及8月对于环保方面的担忧导致8月期货上涨节奏加速,8月暴涨带动焦炭现货市场调价频率加快并且调价幅度加大。6月下旬开始,3个月焦炭累计上涨达到九轮,现货涨价幅度超过40%,期货市场J1801、J1805涨幅则度超过80%,目前盘面01J/JM在1.71,05J/JM在1.68左右。

进入9月后焦炭现货虽继续调涨,但市场情绪已明显弱化。随着上周8月经济数据公布,7、8两个月地产、基建数据走弱导致市场对宏观下行风险加大担忧,宏观因素主导基本面支撑弱化。

二、宏观下行风险加大 限产落地基本面影响减弱

1.宏观下行风险加大 远月扰动加剧

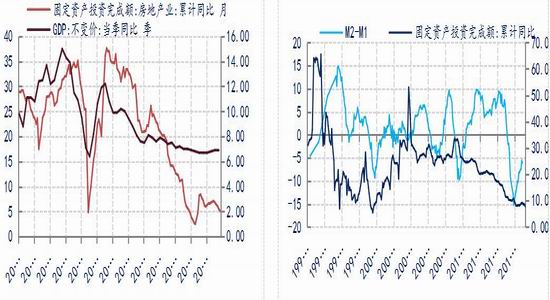

上周央行发布的金融数据统计显示,8月M2同比增长8.9%,新增人民币贷款1.09万亿,社融1.48万亿元。整体来看8月实体融资需求依旧偏强,与7月类似,看起来与增长数据并不相符。9月增长数据是否有所恢复值得进一步关注。此外,2017年1-8月全国固定资产投资完成额在39.41上涨7.8%,增速较1-6月下滑0.8%,其中房地产开发投资完成额达到8.94万亿,同比上涨7.93%增速回落4个月,基建投资完成额达到10.61万亿,同比上涨15.84%,连续回落2个月。

6月PMI回升的背后,是原材料库存创下近2年的新高,即库存周期是上半年工业经济回暖的主要驱动因素,但随着7月工业企业产成品库存增速见顶回落,库存周期步入尾声得到确认。其中和黑色相关的基建与地产表现不如人意,财政支出增速大幅回落是基建投资增速下滑的主要原因。由于上半年财政支出占比远高于往年同期,因此下半年财政对于基建的支撑力度将大幅减弱。

其次,8月房地产投资增速连续下滑,考虑到去年同期基数较低,真实的地产投资可能比数据更弱。从地产销售对地产投资的领先性来看,后期地产投资将较弱。目前三四线地产库存去化周期已降至多年新低,进一步去库存必要性已降低。此外,房贷利率是决定地产销量的最重要指标之一。从央行公布的二季度住房贷款加权平均利率来看,已从去年四季度的4.52%回升至4.69%,目前的首套房平均贷款利率也升至5.12%。对比历史来看,随着房贷利率的见底回升,地产销量增速将见顶回落,下半年经济增速将逐步走低。

从3月、6月公布后经济的走势来看,脉冲式震荡重心下移的概率更大,考虑到1月受到阶段性环保、限产、安监的力度远超往年,因而导致宏观下行风险加大对远月影响更甚。

图 1:房地产固定资产投资完成额 单位:亿元/% 图 2:固定资产投资与货币增速关系 单位:%

数据来源:Wind 中大期货研究院

2.环保验证阶段 远月影响弱化

去年供给侧改革成为主轴,今年环保成为核心扰动因素。作为“大气十条”第一阶段的收官之年,今年3月23日环保部引发《京津冀及周边地区2017年大气污染防治工作方案》的通知,明确了“2+26”城市今年的大气污染治理任务。随着十九大时间的临近以及冬季雾霾天气的担忧,8月21日环保部印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,要求2+26”城市全面完成《大气十条》考核指标。《秋冬攻坚行动方案》规定,钢铁焦化铸造行业实施部分错峰生产。8月提出秋冬攻坚行动方案后,9月河北、山东、河南、天津等地均相继出台具体落实政策,其中对焦化厂要求采取30%的限产力度从2017年10月1日持续2018年3月31日。

从盘面来看,前期J1801在8月初市场传言限产力度之时以引发担忧情绪,6-7月焦炭维持每轮涨幅50元/吨且频率较上半年有所放缓的势头,然而限产消息激发市场担忧情绪,J1801从前期贴水转升水且升水持续扩大。盘面反应限产预期后目前10月即将来临,处于政策兑现市场对环保落地后焦化供应的影响验证阶段。考虑到限产的力度主要集中在四季度以及一季度,对远月05影响较小,再加上前期市场暴涨情绪修复后或将有所展开纠错行情,因而短期J1805仍受到近月限产影响带动维持高位,但随着时间推移限产因素减弱,后期政策对远月影响减弱,在利润驱动下供应环比存在回升概率。

3.补库周期结束 原料提涨接受度减弱

供需矛盾缓解的情况来看,库存反应最为直观。根据统计局数据8月焦炭产量在3691万吨,焦炭供应延续开工受限,相较去年9、10月全市场大面积缺货焦化厂普遍满产格局,今年在利润超去年峰值的状态下,依然处于限产。根据MySteel的调研也印证这一点,目前开工维持在80%左右,短期来看焦炭供应存在瓶颈。不过今年涨价和去年有所不同,去年上、下游焦炭库存均处于低位,但今年下游钢厂焦炭库存并不低,且以唐山为代表的区域库存近期根据我们了解创今年新高。和去年普遍下游低库存不同,今年钢厂在前期补库后原料均处于高位,随着后期限产,对原料提涨接受度减弱。

考虑到今年四季度、一季度终供应收缩,而5月合约对应则处于政策、环保因素减弱时间段,因而在焦化厂自身供应压力环比回升的情况下,再加上补库周期结束,处于去被动去库存周期,焦化供需矛盾将有所增大,利润存在回归概率。

图 3:房地产固定资产投资完成额 单位:亿元/% 图 4:固定资产投资与货币增速关系 单位:%

数据来源:Wind 中大期货研究院 数据来源:Wind 中大期货研究院

三、结论及操作思路

从炼焦利润的逻辑分析,我们认为6月以来焦炭现货利润持续扩大趋势受到限产影响可以持续,但远月考虑到终端地产、基建均有减弱迹象,再加上一季度后期对环保对5月压力减弱的影响,供应恐有所增加。因而,我们认为目前焦化利润持续高位下对远月05月存在利润回调预期。当前焦化厂6月开始已经连续上涨9轮,准一出厂从1610上涨至2240元/吨,考虑到十九大限产在即以及四季度环保因素,目前涨价还将延续至10月上旬。然而考虑到后期限产力度落地,涨价提振因素有所减弱,因而远月在1.70以上,做空煤焦比实现盈利的几率较大。

当J1805/JM1805比价在1.67-1.69、1.69-1.71、1.71-1.74之间分别建仓10%,以1:2进行配比。当所有分段仓位建完,理论上的持仓比价为1.70,当焦煤与焦炭的相对涨跌幅往不利方向变动5%时,理论比价大致为1.70*1.05=1.78,止盈离场区间在1.57-1.61。

中大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏