策略 PVC短期维持高位震荡走势,价格运行区间7000-7600

影响因素

利多因素

正值金九银十求旺季

第四轮环保督查结束,下游开工逐渐恢复

生产企业开工偏低,整体货源紧张

电石偏紧,采购价格上涨

现货大幅升水

利空因素

现货交投减弱,贸易商积极出货为主

社会库存开始回升

检修装置十月份陆续恢复生产

房地产市场进一步降温

多空因素交织 PVC高位震荡

摘要:

进入9月份,PVC期价冲高回落,由8000点附近回落。主力合约在五日均线下方运行,近期期价跌势逐渐放缓。期货市场低位整理,现货市场成交平平。贸易商信心受挫,积极出货,现货重心继续下移。 PVC装置平稳运行,但现货交投受阻,导致华东及华南地区社会库存继续上涨。前期PVC预售较好,目前企业多交付前期订单为主,仍有签单,生产企业无库存压力。原料电石货源分布仍不均衡,多数下游到货未见改善,采购积极,多数PVC企业电石到家价格实现了50-100元/吨不等的上涨,成本支撑尚存。PVC供需面压力并不大,在多空因素交织下,期价维持高位震荡走势,下方7000附近支撑较强,上方空间在7500-7610左右。10月份检修装置陆续恢复生产,供应增加,PVC期价或走弱。

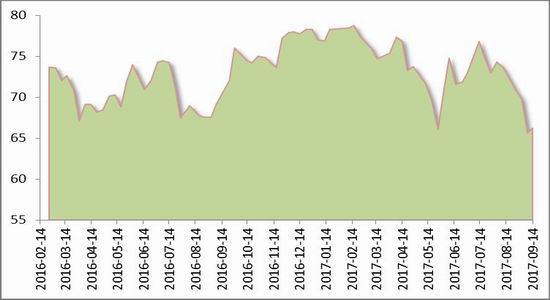

一、现货成交欠佳

电石法PVC市场价

乙烯法PVC市场价

资料来源:Wind,方正中期研究院

PVC期货自9月份以来持续大跌,现货市场受期货拖累,尤其是华东地区电石法PVC价格,随期货走低下跌。贸易商信心受挫,积极出货为主。国内PVC现货市场,现货交投不佳,市场价格延续跌势。5型普通电石料报价:华东市场主流自提报价7280-7380元/吨,更低也有;华南地区7500-7530元/吨自提;山东主流7550-7620元/吨送到,河北市场主流7420-7480元/吨送到。

二、装置开工处于低位

不同工艺开工率

国内整体开工

资料来源:卓创资讯,方正中期研究院

PVC企业开工率小幅震荡,其中鄂绒、黑龙江昊华检修,北元及宜宾开工略降,三友临近周末投料生产,乐金恢复开车、大沽负荷略提升。据统计数据显示,PVC整体开工66.21%,环比上升0.51%;其中电石法PVC开工率64.43%,环比下降1.62%;乙烯法PVC开工率76.02%,环比提升12.23%。

8月底-9月中旬检修的PVC装置涉及产能在369万吨/年左右,其中停车检修产能在310万吨/年左右,检修产能中一半左右装置在9月15日之前恢复生产。9月底之前有检修计划的装置涉及产能在132万吨/年左右,9月中下旬PVC在供应端依旧无明显好转。

后期计划检修企业统计

资料来源:卓创资讯,方正中期研究院

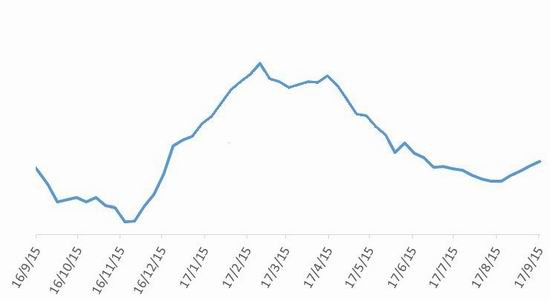

三、社会库存回升

华东及华南社会库存

资料来源:Wind,方正中期研究院

国内PVC市场气氛平静,下游需求不佳,期货大幅回落影响,现货成交受阻,导致库存小幅增加。华东及华南市场总库存环比增加4.82%,较去年同期高10.13%。PVC市场延续僵持,预计PVC库存将小幅上涨。

四、成本支撑仍存

电石到货价

资料来源:Wind,方正中期研究院

PVC 企业电石采购价格连续上涨50-100 元/吨,涨价地区涵盖多数PVC 产区。受此带动,电石出厂价格跟随上移,低端价逐渐消失。电石采购价格的上涨,主要仍是电石供应的紧张。限电、电石炉不正常、检修等影响,电石产量难恢复至前期高水平。检修PVC 企业陆续恢复采购,检修企业配套电石外销量较为有限,外加前期有配套PVC 的电石企业开工负荷低,需要连续外采电石保证PVC 生产,四川地区从西北采购电石仍在继续,电石整体供应偏紧,下游只能不断上调电石采购价格以争取更多到货,补充更多库存。电石企业出货顺畅,不断寻求高端出货价。

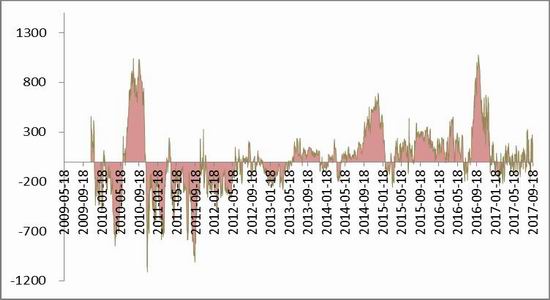

五、现货深度升水

PVC基差

资料来源:Wind,方正中期研究院

由于PVC现货资源偏紧,现货价格走势强于期货价格,目前处于大幅升水状态,华东地区现货市场价与PVC期货主力合约的基差为165,期货价格下方空间有限,回调将受阻。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏