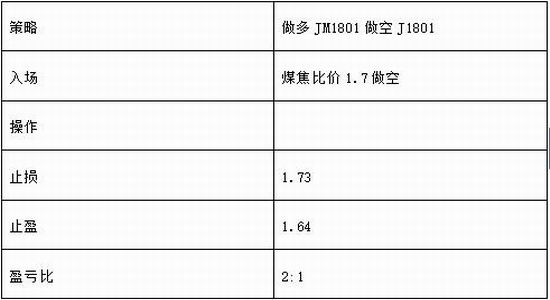

策略:

策略摘要:

随着“金九银十”的到来,需求释放并不及预期,相反环保政策不仅减少了供给同时抑制了终端需求,导致近期的钢材社会库存持续累积,而且上周宏观数据不及预期。后期如果钢材需求下降,钢材库存持续增长的话,将拖累焦炭的需求,在现在焦炭供需紧平衡的状态下,焦炭价格或将下跌。第九轮涨价部分钢厂并未完全接受,目前大中型钢厂焦炭库存整体相对安全、稳定,焦钢博弈增加。由于十九大即将召开,煤矿安全检查一直在持续,导致炼焦煤供应偏紧,煤矿库存持续下降。而且蒙煤和澳煤进口限制,炼焦煤现货价格持续上涨,目前期货贴水150,而且焦煤贴水幅度大于焦炭。此外,冬季环保限产的影响比较复杂,但是总体上焦炭处于小幅紧缺或小幅过剩,矛盾不大,同时煤价有可能下行,拖累焦价。因此,总体上焦化利润上行动力不足,震荡偏弱,煤焦价比现在处于高位,安全边际较高。

但是,做空焦化厂利润同样也面临一定风险,例如:环保限产政策实施力度超预期;焦化厂炼焦煤库存过高。

策略逻辑:

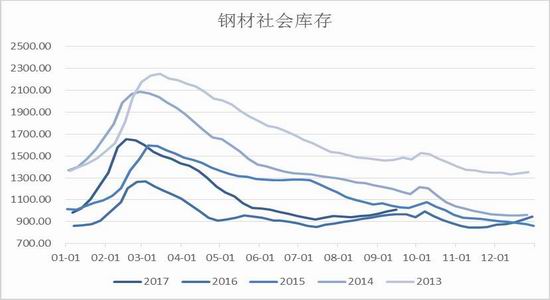

1.钢材库存持续累积

钢材社会库存从8月份以来一直在持续增加,上周达到1010万吨,旺季不旺的情况再一次出现。环保限产不仅限制了供应同时还限制了终端需求,未来需求不再改善,库存持续累积的话,钢材价格下跌,会进一步拖累焦炭的需求。而且近期高炉产能利用率也略有下降,焦炭需求也受到了一定的影响。

图1:钢材社会库存

资料来源:wind 南华研究

图2:高炉产能利用率

资料来源:wind mysteel南华研究

2.钢厂焦炭库存

大中型钢厂焦炭平均库存435.96万吨,可用天数12.21天,比上周有小幅上升。下游钢厂焦炭原料库存整体相对安全、稳定,但处于近三年的高位。一旦受到冬季钢厂大规模环保限产影响,焦炭需求承压。

图3:独立焦化厂焦炭库存

资料来源:wind mysteel南华研究

3.炼焦煤供应偏紧

炼焦煤煤矿库存持续下降,上周为118万吨。主要受到十九大召开影响,煤矿安全检查非常严格。而且通关车辆持续的下降,,港口禁止汽运,蒙煤和澳煤的进口也受到了一定的限制,导致了炼焦煤现货价格的持续上涨。

图4:炼焦煤煤矿库存

资料来源:mysteel 南华研究

4.采暖季限产估算

根据环保限产政策,焦炭从10月1日开始环保限产,结焦时间至少延长至36小时,焦化厂在主城区的,结焦时间延长至48小时;钢厂从采暖季开始环保限产,但是目前为迎接19大,并且部分省市空气质量不容乐观,因此目前已经有开始环保限产的情况出现。假设钢厂高炉普遍从10月15日开始限产50%,则限产影响的钢、矿、煤、焦产量和需求如表1 所示。

可见,按照延长结焦时间至36小时,焦炭会存在小幅过剩,因此焦化利润有下行压力。但是如果部分产能结焦时间延长至48小时,或者钢厂有部分产能在19大后至采暖季前复产,那么焦炭可能反而紧平衡,焦炭利润有望维持。再者,仅从环保限产上,对焦煤需求非常不利,焦煤价格承压下行,对焦化利润也提供支撑,但是焦煤供应同样有安全生产检查约束,供求矛盾要比表1 中估算的小。

总体上,焦炭利润继续上行的动力是有限的,有可能在终端需求承压和环保限产影响下,偏弱震荡。

表 1:煤焦价比

资料来源:wind 南华研究

5.煤焦价比

图5:煤焦价比

资料来源:wind 南华研究

策略风险提示:

1.环保限产政策实施力度超预期

2.焦化厂炼焦煤库存过高

南华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏