1. 棕榈油产地基本面情况

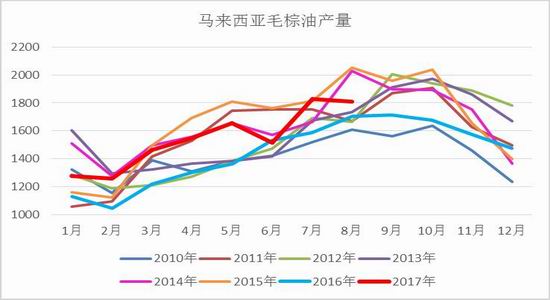

上周MPOB公布月度供需数据,实际产量和库存略低于市场平均预期。MPOB显示,8月马来西亚毛棕油产量为181万吨,较7月环比下降1个百分点,低于2014和2015年同期产量;8月出口149万吨,环比增长6%;8月期末库存增长16万吨至194万吨,处于中性水平。

马来西亚棕油产量虽在恢复,但恢复程度不及预期,目前库存开始增长,但仍处于中性水平。进入四季度后关注进入传统减产季后产量的减产情况,9-10月份预期产地供应仍然不会特别宽松,目前BMD马盘价格结构有所改变已经反映预期,近月价格偏高而远月价格偏低反映出供需偏紧的事实。预计马盘棕榈油价格涨势可能将继续持续一段时间,但进入11-12月份以后随着产量同比看逐渐恢复以及库存量增长至可观水平,棕油可能出现滞涨下跌的情况。

马来西亚棕榈油月度出口(单位:千吨)

马来西亚棕榈油库销比(单位:%)

马来西亚棕榈油月度产量(单位:千吨)

马来西亚棕榈油月度库存(单位:千吨)

资料来源: 银河期货农产品事业部 MPOB

2. 美国农业部WASDE单产上调现利空

再次与市场预期相反,美国在9月报告中再度小幅上调单产预估,由8月份的单产49.4蒲式耳/英亩上调至49.9,与市场之前所预期的利多相反,因而cbot大豆盘面当晚再次重挫940美分一线。在此预估下,本年度大豆的大供应格局基本上可以盖棺定论,即使10月报告中可能再度对单产甚至是种植面积进行小规模调整,但届时可能影响有限,价格波动的区间基本可以确定。目前usda预计2017-18年度美豆产量为44.3亿蒲,为历史最高产量,在上一年度结转库存偏高的情况下,新年度大豆供应异常过剩,这一因素将持续制约着价格反弹的高度。2017-18年度大豆预期库销比为11%,高于8%的中值,供应巨大同时库销比偏高,美豆难以有反弹高度。

目前大豆处于鼓粒落叶期,未来一周将逐渐进入收割季,在收割大规模进行之前价格难以跌破920美分左右的支撑位。虽然南美巴西等国家大豆同样供应充足,但由于雷亚尔汇率较为坚挺因而难以形成较大的供应压力,暂时看美豆难以跌破成本支撑线。

美豆历年单产(单位:蒲式耳/英亩)

美豆产量以及库销比(单位:百万蒲式耳;%)

资料来源: 银河期货农产品事业部 USDA

3. 豆油和棕榈油现货基差

豆油现货基差维持稳定,成交价为y1801+100,华南地区棕榈油现货基差为p1801+150,棕油基差较为坚挺。

华东地区一级豆油现货基差

华南地区24度棕榈油现货基差

资料来源: 银河期货农产品事业部

4. 利润核算:

棕榈油进口利润:本周棕榈油进口利润亏损加剧。10-12月船期对p1801合约套保利润亏损200-230元/吨,明年1-3月船期对应p1805合约套保利润亏损190-200元。

图20: 24度棕油进口利润(单位:元/吨)

资料来源: 银河期货农产品事业部

上周油脂油料市场公布两大重量级报告,美国农业部月度供需报告中美豆单产出现上调,暗示着本年度蛋白供应巨大。而本周一MPOB公布马来西亚棕油数据,虽然马来西亚棕油产量处于恢复周期中,但产量仍不如市场预期。整体来看,油脂价格强于蛋白价格,国内外油粕比有长期走高的趋势。

美豆市场为大供应大库存的基本面,价格难有大幅反弹,但短期来看美豆仍未进入收割季,同时巴西潜在巨大供应由于雷亚尔的坚挺并未对美豆价格产生较大的冲击,所以美豆在920-930美分左右有较明显的支撑。而油脂市场从马棕来看,9-10月份供应仍然不宽松,马盘价格结构转变暗示当下市场在交易马棕油供需略微偏紧,叠加由于阿根廷和印尼进口生柴的进口限制美豆油价格将持续坚挺,油脂近期仍将维持强势。但11-12月份棕油产量减产程度以及潜在库存增长将制约价格的涨幅。

国内油脂跟随外盘涨势,其实以棕油的涨幅最为明显,价格不断突破新高。国内豆棕油价差迅速缩小至600元,国内远期对棕油采购量偏少,同时国内到港推延,棕油1801将持续偏强。本周全国豆油库存继续小幅下降至136万吨,短期来看豆油的高库存基本见顶,全国豆油成交较好基差维持稳定。

在此逻辑下,油脂整体仍然处于底部支撑不断抬升,而棕榈油相对豆油的趋势将持续偏强,逢低买入p1801为可行策略。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏