今年7月中旬以来,主力合约隐含波动率便开始缓慢下行,近几日由于对本月USDA报告的担忧,隐含波动率出现触底回升的现象,目前在18.6%左右。同时,10月即将迎来国庆9天长假,若去除国庆假期,期权真实的隐含波动率会比目前高约1个百分点,达到19.6%左右,根据历年波动率规律,存在较大的下行空间。

我们认为在9月USDA供需报告后隐含波动率将重新回归下降趋势,同时国庆长假即将到来,期权时间价值可能会出现比正常衰减更快的情形。对此,我们建议在本月USDA报告后做空波动率的策略,同时考虑到大豆供给充裕和即将到来的北美大豆的收割压力,豆粕价格走势偏弱,建议构建看涨期权比率式价差策略。具体如下:

表1:策略要素表

数据来源:国联期货投资咨询部

风险提示:

(1)豆粕期货价格大幅上涨;

(2)隐含波动率意外大幅上升。

美国农业部(USDA)每月的供需报告均是市场关注的焦点,若预期数据与实际报告偏差较大便会引起市场的大幅波动。如今年8月USDA大幅上调美豆单产数据,导致国内豆粕期货市场当日大幅下跌3.68%,目前又即将面临9月USDA报告,市场是否仍存在一定的交易机会呢?下面我们进行详尽分析。

一、历年9月USDA报告对市场的影响

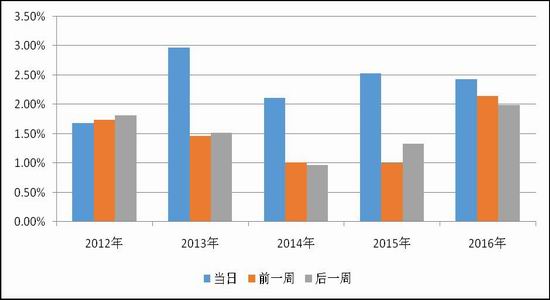

我们先统计出近五年9月USDA报告发布前一周、当天及后一周的豆粕期货市场的平均日振幅情况(见图1)。

图1: 近五年9月USDA报告发布前后豆粕期货市场变动情况

数据来源:Wind 国联期货投资咨询部

由该图可直观地看出,在9月USDA报告发布的当日,近五年中有四年的时间日平均振幅相比前一周出现了明显的加大;但若把时间延长到后一周的日平均振幅情况,加大的情况却不是很明显,2014年和2016年甚至还出现了一定的减小。这说明9月USDA报告确实会引起豆粕期货市场的大幅波动,但更多仅限于公布当日的影响,对公布后期波动的影响并不是特别显著。因为报告公布后市场更多会以回归修复的状态运行,这有点类似利多或利空出尽的情形。

二、波动率分析

2.1 历史波动率

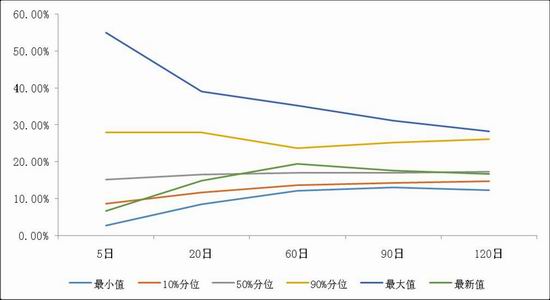

在天气炒作和USDA报告的影响之下,今年7月到8月豆粕期货市场波动明显加大,如今天气炒作基本结束,波动率正处于季节性回落之中。截止9月6日,20日、60日和90日主力合约历史波动率分别为14.95%、19.47%和17.70%;除了20日历史波动率处于历史50%分位之下(即过去三年超过50%的时间20日历史波动率比目前高),60日和90日历史波动率均介于50%至90%分位之间(见图2)。依据历史规律,下降趋势中波动率存在一定的动量效应,由于目前还没有触及历史较低区域,因此未来三个月60日和90日历史波动率仍然具有较大下降空间。

同时,由第一部分分析可知,尽管9月USDA报告会给市场波动带来一定的影响,但其影响是十分短暂的,并不会改变波动率的中长期特征,因此在波动率季节性回落阶段,其反弹幅度将十分有限,下降仍是主基调。

图2: 近三年豆粕期货主力合约波动率锥

数据来源:Wind 国联期货投资咨询部

2.2 隐含波动率

隐含波动率代表了对期权剩余时间内期货市场的波动预期。然而,投资者在实际交易过程中往往会将过去情况当成是未来情况的理想指标,因此其往往会跟随历史波动率进行变动。

自今年7月中旬以来,主力合约隐含波动率便由最高点23.44%开始缓慢下行,最低下降至17.12%。然而,进入9月以来,在历史波动率继续下行的态势之下,隐含波动率便开始企稳回升,截止9月7日,m1801系列期权合约加权隐含波动率为18.66%。

图3: 主力合约隐含波动率与历史波动率

数据来源:Wind 国联期货投资咨询部

这主要是由于9月12日即将迎来USDA月度供需报告,而最为临近的上月USDA报告大幅超出了投资者的预期,导致投资者对本月的USDA报告产生了一定担忧,害怕其再次引起市场的大幅波动,反应在期权市场上便是隐含波动率的不断上升。但同时需要注意的是,目前处于波动率的季节性回落阶段,因接下来几个月不确定事件将越来越少,美豆产量也越来越接近真实水平。因此我们判断在本月USDA报告落地之后隐含波动率将重新回归下降趋势。

同时,本次USDA报告与历次不同的是,10月即将迎来国庆9天长假,若去除国庆假期,期权真实的隐含波动率会比目前高约1个百分点,达到19.6%左右。我们曾经计算过,依据历史波动规律,未来两至三个月豆粕期货主力合约平均波动率在14%至15%是相对合理的,因此目前的期权隐含波动率仍是偏高,存在较大的下行空间。

三、策略及建议

基于以上分析,我们认为在9月USDA供需报告发布后隐含波动率将重新回归下降趋势,同时国庆长假即将到来,期权时间价值可能会出现比正常衰减更快的情形。对此,我们建议在本月USDA报告后做空波动率的策略,同时考虑到大豆供给充裕和即将到来的北美大豆的收割压力,豆粕价格走势偏弱,因此我们构建看涨期权比率式价差策略。具体策略如下:

表1:策略要素表

数据来源:国联期货投资咨询部

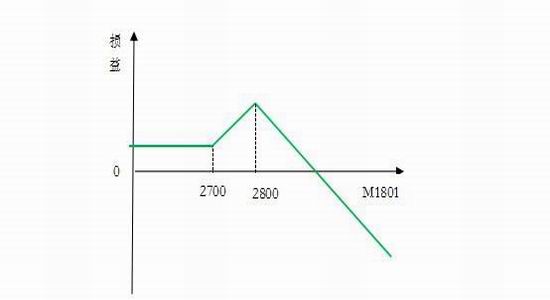

图4: 策略到期损益

数据来源: 国联期货投资咨询部

风险提示:

(1)豆粕期货价格大幅上涨;

(2)隐含波动率意外大幅上升。

国联期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏