核心逻辑:

1.产能总体持续下降、开工率难以提升,供给端提振明确;

2.主要原料大涨,成本端因素推涨PVC价格;

3.房地产新开工仍处高位,因PVC需求滞后新开工6-12个月,利于其需求有望维持高位;

4.基建投资有较大增加潜力,同样支撑PVC需求。

风险点:

1.市场宏观预期转弱。

操作策略:

单边买入V1801

入场价区7300-7500,止损价格7100-7200,目标价格7900-8000;仓位管理:总仓位90%,在7300-7500区间内入场30%仓位,有效突破7500后,再加仓剩余60%。

一、产能总体持续下降、开工率难以提升,供给端提振明确

国内PVC产能于2013年达到巅峰,此后随行业内大洗牌及国家环保政策趋严,落后产能不断被挤出。从2014至2016年3年间,行业累计净减少产能150万吨,截至2016年底,我国PVC产能下降至2326万吨。

进入2017年后,因《水俣公约》签订、行业去产能继续推进等影响,PVC行业落后产能继续退出,至7月累计退出产能218万吨,预估全年总产能减少74万吨(详见表1)。

表1历年PVC产能年度变化情况

数据来源:Wind、兴业期货研究咨询部

1.1受《水俣公约》政策影响,新增产能可能低于预期

《水俣公约》于2017年8月16日正式生效,而中国8月31日成为公约第三十个批约国。据此规定,截止到2020年,PVC行业电石工艺生产单位产品汞使用量要比2010年下降50%。我国为世界上唯一使用电石法生产PVC的国家,对应产量占比高达82.95%,受公约的冲击较大。

表22017-2018年预计PVC新增产能

数据来源:Wind、兴业期货研究咨询部

据相关公开资料进行不完全统计,预计2017年-2018年将有186万吨新增PVC产能,新增产能全部采用电石法制作工艺。因《水俣公约》生效的制约,将强化对PVC行业的环保督查力度以及对新建项目的审批力度,部分计划增加的采用电石法的产能或延后投产甚至取消,最终导致行业实际新增产能低于预期(详见表2)。

1.2检修和安全事故亦导致PVC供给中断

虽然2017年国内PVC名义产能为2182万吨,但环保压力、电石运输能力的限制等因素造成上述产能实际利用率的不足。

同时,安全事故也是造成产能受限的重要原因。截止到2017年8月,新疆宜化已经连续发生四起致人死亡的安全事故,企业的安全生产执照已经被吊销,青海盐湖海纳、盐湖镁业2017年已经接连发生三起安全生产事故,已分别于2月14日、6月初停产,另山东露台电石料仓库事件也导致该公司从6月29日开始停车,并且这三家单位具体回复开车时间尚未确定。上述事故累计影响产能139万吨,占2017年名义总产能比例为6.37%。而后续PVC企业检修行为亦对供给形成扰动,截止8月18日,事故和后期检修计划影响的产能累计达到430万吨,占PVC行业名义产能比例为21.54%(详见表3)。

表3PVC企业检修停产统计

数据来源:Wind、兴业期货研究咨询部

1.3开工率提升空间有限,限制PVC产量增长幅度

由于全行业产能过剩,2013年以前PVC行业开工率仅为50%-60%。随着去产能的进行,2016年其开工率逐渐上升至71.8%,并于2017年1月达到峰值78.72%。按截止8月中旬数据统计,全年平均开工率为74.59%,处历史高位水平(见图1)。

图12017年PVC行业开工率

数据来源:Wind、兴业期货研究咨询部

结合前文看,因行业去产能、《水俣公约》实施、检修及安全检查等因素影响,年内剩余月份行业开工率的上升空间非常有限,预计PVC实际产量增产空间有限。

二、主要原料大涨,成本端因素推涨PVC价格

PVC制作工艺可以分为电石法和乙烯法,我国有82.95%的产能是使用电石法,而剩余15.22%是使用乙烯法,二者为主要成本贡献因素(见图2和图3)。

图2电石法PVC成本构成

图3乙烯法PVC成本构成

数据来源:Wind、兴业期货研究咨询部

截止2016年,我国电石产能为3800万吨,主要分布于西北、西南等地区。虽然电石行业产能增速高于PVC行业,但是运输新规、煤炭价格大涨以及下游需求良好等多重利多刺激下,电石行情一路大涨。此外,乙烯亦有较大涨幅。随着成本重心中枢大幅上移、且其驱动力在年内仍将存在,对PVC价格亦将形成有力支撑。

三、房地产需求可延续、基建需求有潜力,PVC下游仍有驱动

从PVC下游需求分类看,管材管件占比为30%,型材门窗占比为21%,二者总计占比为51%左右(见图4)。显然,房地产及基建行业直接决定PVC需求景气程度。

通过图5不难看出,以PVC价格走势代理其需求情况,其与房屋竣工面积、房屋新开工面积均高度相关:一般而言,前者同步或略微滞后于PVC消费,但后者通常领先PVC需求6-12个月,故可房屋新开工面积情况来预测对PVC需求。因其增速自2016年起反弹回升,且2017上半年也保持相当景气,从时滞效应看,年内房地产行业PVC需求无忧,依旧可保持较高的增速。

图4PVC下游行业需求情况

图5滞后效应显现,年内PVC需求无忧

数据来源:Wind、兴业期货研究咨询部

综合近月来国内主要经济指标看,宏观面有转弱迹象(见图6)。若后市相关数据进一步确认,预计基建投资将再度发力,以保证经济增速维持在合理区间。

图6投资整体增速有逐步回落迹象

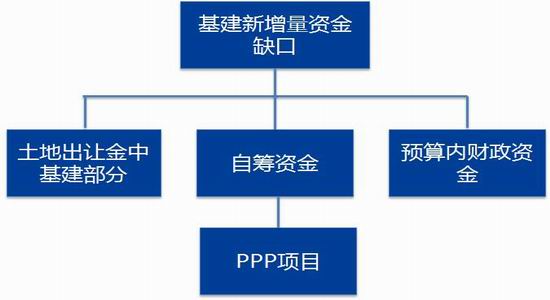

图7基建投资主要资金来源构成

数据来源:Wind、兴业期货研究咨询部

在财政纪律不断增强的导向下,不考虑预算内财政资金、政策性贷款(PSL)、地方政府债务等来源,土地出让金和PPP项目两种模式的主动性较强,能更直接判断基建投资的资金筹集能力(见图7)。

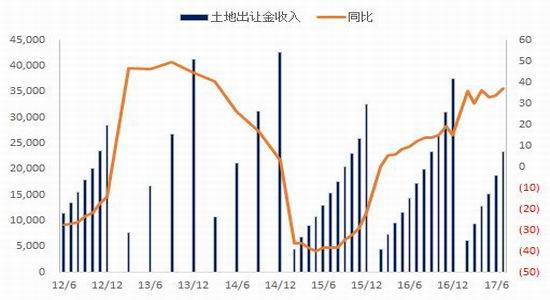

截止7月,地方政府土地出让金收入累计23,357亿元,累计同比+37.3%,较上年同期高出25.2%;预计全年政府土地出让金收入同比+34%以上,较上年增加12,735亿元(见图8)。

此外,截止2017年6月底,PPP入库项目金额累计16.36万亿元,同比+3.22%,项目落地率亦有明显提高,6月PPP项目落地率为34.2%,较去年同期提高10.4%。上半年

PVC策略

累计投资额3.3万亿,落地率的显著提高弥补了入库项目资金总额增速的放缓(见图9)。

图8土地出让收入大增

图9PPP项目落地率明显增加

数据来源:Wind、兴业期货研究咨询部

综合看,因资金来源宽裕,下半年基建投资仍有较大潜力,全年基建投资增速可能回到20%,对PVC需求形成较大潜在驱动。

四、策略---单边买入V1801

策略逻辑概述:

1.产能总体持续下降、开工率难以提升,供给端提振明确;

2.主要原料大涨,成本端因素推涨PVC价格;

3.房地产新开工仍处高位,因PVC需求滞后新开工6-12个月,利于其需求有望维持高位;

4.基建投资有较大增加潜力,同样支撑PVC需求。策略风险点:

1.市场宏观预期转弱。策略操作:

单边买入V1801

入场价区7300-7500,止损价格7100-7200,目标价格7900-8000;

仓位管理:总仓位90%,在7300-7500区间内入场30%仓位,有效突破7500后,再加仓剩余60%。

请务必阅读正文之后的免责条款部分

兴业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏