主要观点:

品种关联度:首先是PVC和L都是塑料,其次是PVC20%的供应来自于乙烯法(有石脑油制和外采VCM,看利润),因此PVC跟PE在供应上也有部分相似的地方;最后从需求端来看,PVC的需求主要是管型材,房地产和基建的中后端,还有8%的薄膜需求,而PE的管材需求也跟房地产相关,如燃气管、排水管等,还有最大的薄膜需求板块,因此需求之间也是存在一定的可替代性,不过替代程度不好评估。

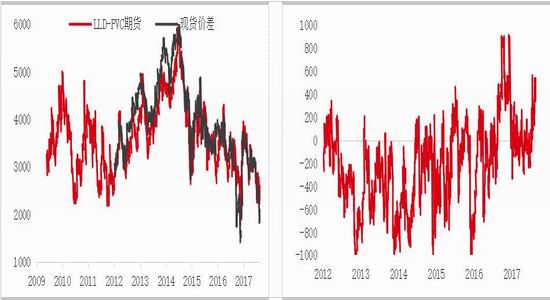

历史价差简单回顾:现货和期货价差非常接近,历史的价差波动区间绝大部分为2000-5000,2014年以来价差持续缩窄,主要是处于不同的产业周期,PE端扩能高峰期,PVC处于产能出清周期,不过PE端扩能高峰已过,PVC的产能出清也基本上结束,价差基本上在2000-4000的价差波动,而目前的价差正处于2000附近,上方的空间明显大于上方。

单品种价格运行上下边界评估:对于PVC而言,目前最大的压力来自于外盘,出口需求是PVC需求中比较重要的一块,2016年的出口占比表观供应将近10%,而随着出口窗口关闭到现在进口出现利润,对国内PVC的供需有较大的影响,也是目前PVC面临的最大压力,截至8月17日,进口PVC人民币价格7530元/吨,虽然现货价格仍小幅倒挂外盘价格,但盘面一度接近外盘价格。对于PE而言,前期上方的外盘压力完全打破,主要是环保导致废塑料供应飞速下降,导致外盘压力失效,目前出现了内外同涨的局面,因此未来的压力可能还是来自于现货价格高到下游无法忍受,且投机和套保需求无法持续,目前还无法评估上方的空间。

驱动来源:长周期上,PVC从产能出清后,供需进入到一个健康的状态,上游利润维持高位,前期的利多逐渐到一个出尽的地步;而PE端的话,从一个产能高速增长到一个明显放缓的产业周期,因此价差大周期来看,至少有个企稳的过程。

具体到供需面来看,目前的L与PVC的供需和预期恰好相反,PVC低库存导致现货面比较好,但目前已有开始累库的迹象,但市场预期并不乐观,主要是四季度的需求不太乐观(国内房地产稳中回落,出口需求进入淡季),而PE的话,目前期现两淡,下游真正接货的少之又少,现货面被动跟涨期货,但市场对未来的预期较好,主要是消费逐步走旺的预期,另外就是新产能投放进入尾声,综合来看,PVC是现货好,预期差,PE是现货偏差预期好,但市场是一个逐步走向预期兑现的过程,因此在价差上大概率逐步走向扩大。

操作策略:2500附近分批入场买L1801空PVC1801,配比1:1,建议在PVC压力位或L回调后支撑位择机入场,止损2400元/吨,等待更低入场位置,第一目标位3000元/吨,第二目标位3500元/吨,风险收益比5:1左右。

价差回顾

现货和期货价差非常接近,历史的价差波动区间绝大部分为2000-5000,2014年以来价差持续缩窄,主要是处于不同的产业周期,PE端扩能高峰期,PVC处于产能出清周期,且随着利润回升,装置开机率也逐步回升,不过PE端扩能高峰已过,且环保挤出回料力度明显,扩能影响被对冲掉部分,且在后市也将会逐步得到体现,PVC的产能出清也基本上结束,价差基本上在2000-4000的价差波动,而目前的价差正处于2000附近,上方的空间明显大于上方。

不过考虑到目前期货价差较大幅度高于现货价差,500以上算偏高水平,对于还没有进场的资金而言,还需等待更好的入场时机,如下图所示:

图 1:L-PVC期现价差走势 单位:元/吨 图 2:期货价差-现货价差 单位:元/吨

数据来源:Wind 华泰期货研究所

图 3:PVC产能增速 单位:万吨 图 4:PE产能增速 单位:万吨

数据来源:Wind 华泰期货研究所

图 5:PE再生量产量增速 单位:万吨 图 6:PE再生料进口增速 单位:万吨

数据来源:Wind 华泰期货研究所

单品种价差分析

对于PVC而言,目前盘面最大的压力来自于外盘,出口需求是PVC需求中比较重要的一块,2016年的出口占比表观供应将近10%,而随着出口窗口关闭到现在进口出现利润,对国内PVC的供需有较大的影响,也是目前PVC面临的最大压力,截至8月17日,进口PVC人民币价格7530元/吨,虽然现货价格仍小幅倒挂外盘价格,但盘面一度接近外盘价格。如下图所示:

图 7:PVC内外价差 单位:元/吨 图 8:PVC出口增速 单位:吨

数据来源:Wind 华泰期货研究所

对于PE而言,前期上方的外盘压力完全打破,主要是环保导致废塑料供应飞速下降,导致外盘压力失效,目前出现了内外同涨的局面,因此未来的压力可能还是来自于现货价格高到下游无法忍受,且投机和套保需求无法持续,目前还无法评估上方的空间。如下图所示:

图 9:LLD盘面-外盘 单位:元/吨 图 10:LLD进口增速 单位:万吨

数据来源:Wind 华泰期货研究所

另外从基差的角度分析,考虑到目前PVC现货偏紧和PE现货供需两淡的现状,PE和PVC的升水幅度分别为1.5%和4%,由此可见,PE的升水并没有完全反映到未来预期的好转,高升水目前仍大概率能维持,那么盘面固化货源的现状将继续维持。

图 11:PVC华东和华南库存低位 单位:千吨 图 12:PE上游库存和总库存 单位:万吨

数据来源:Wind 华泰期货研究所

图 13:PVC基差 单位:元/吨 图 14:LLD基差 单位:元/吨

数据来源:Wind 华泰期货研究所

从以上单品种价差分析来看,首先从基差来看,PE的升水幅度要大于PVC,但这个是现货面强弱决定的,是处于合理的水平,且LLD的高升水将继续刺激盘面固化流通货源,进而对盘面形成正反馈支撑,而PVC的支撑主要来自于现货面,但现货面PVC的库存已出现企稳,现货的支撑已出现利多出尽而有减弱迹象;

其次从内外价差来看,PVC是个出口型品种,目前内外倒挂的幅度明显缩窄,且近期还出现过历史上少有的顺挂,出口是目前PVC最大的压力所在,5、6月份PVC出口大幅下降;虽然LLD也是内外顺挂,但由于环保影响,回料供应大幅下降,通过行政的手段去扩大了LLD的需求,对冲掉了部分进口回升带来的压力,目前处于内外同涨的局面,从这点上,LLD的外盘压力是要小于PVC的。

最后是,目前期货价差较大幅度高于现货价差500以上的水平,这对我们继续做多期货价差是不利的,因此需要等待两者价差缩窄后再进场较为妥当。

驱动分析——两者供需面强弱对比

自2014年来,LLD-PVC出现了较为明显修复过程,主要是PVC2014年来持续产能出清,而PE正处于扩能高峰期,且油价高位回落,对LLD的影响更大,导致了价差出现明显回归,而近期受环保影响,PVC的供应和成本都受到影响,导致价格暴涨,自然价差再次回归到低位,目前正处于2000附近的低位水平,那么后市来看是否有持续往上的驱动了?我主要从以下几个方面去分析。

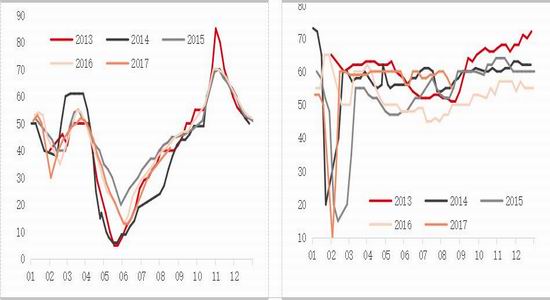

个人认为下半年行情的最大驱动在于需求,PE的需求偏刚性,且下半年有持续回升的趋势,虽然近期环保持续压制包装膜的需求,但环保并不能压制终端对薄膜的需求,目前已有订单转移到大厂的迹象,且一旦环保结束,需求可能加速回升;最后还值得一提的是今年的塑料制品出口,虽然体量只占到塑料制品产量的15%附近,但由于今年增速较大,对于边际需求有较为重要的贡献,当然这主要是外需回升导致的,因此PE端四季度需求仍有较好预期。如下图所示:

图 15:农膜开机率季节性 单位:% 图 16:包装膜开机率 单位:%

数据来源:Wind 华泰期货研究所

图 17:快递量季节性 单位:万件 图 18:塑料制品出口增速 单位:%

数据来源:Wind 华泰期货研究所

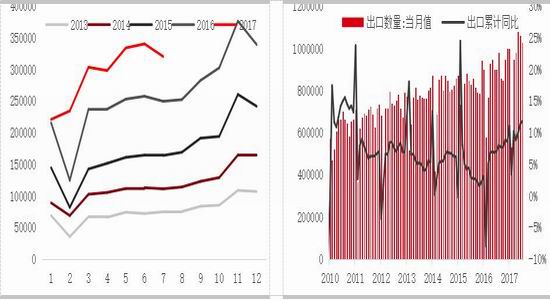

而PVC端的需求主要在房地产(33%管材和23%型材和门窗)和出口需求,首先从季节性来看,型材厂的开机率并没有明显的季节性回升趋势;其次是目前PVC出口需求受内外顺挂影响在逐步萎缩,且四季度是出口需求的淡季周期,最后从终端内需来看,房地产需求从水泥和新屋开工面积增速来看都是高位回落,四季度需求增速已失速,且目前价格大涨后,下游利润是受到较大影响,这也进一步从需求端去抑制PVC价格的反弹。

图 19:PVC型材厂开机率 单位:万件 图 20:塑料制品出口增速 单位:%

数据来源:Wind 华泰期货研究所

图 21:水泥产量增速和价格指数 单位:% 图 22:建筑级型材厂利润大跌 单位:元/吨

数据来源:Wind 华泰期货研究所

其次从供应端去看,PE的存量供应已经恢复到高位,而增量供应主要是神华煤制油和中天合创,但投产日期目前还只能确认在四季度,包括外盘的投产目前也是有较大的不确定性,因此PE供应弹性还是偏小的;那PVC端的话,由于前期环保持续影响下,PVC的开机率一直受到影响,9月份影响仍可能在,从检修计划来看,9月份计划检修量再次回升到200万吨以上,而生产利润又处于非常好的情况,因此一旦环保影响过去后,PVC的供应增长风险还是比较大的,且2017年规划了193万吨的新产能,已经投放了63万吨,其中50万吨产能是8月份才投放的,压力也会在后面陆续体现出来。如下图所示:

图 23:PVC装置开机率 单位:% 图 24:PE装置检修率 单位:%

数据来源:Wind 华泰期货研究所

图 25:PVC电石法加工费大增 单位:元/吨 图 26:乙烯法利润也明显增长 单位:美元/吨

数据来源:Wind 华泰期货研究所

综合以上驱动分析,供应上来看,PVC的供应恢复预期较强,尽管短期环保继续影响其供应的恢复,支撑还在,但随着利润恢复,装置提负和开机率提升的意愿非常高,且从存量供应的开机率水平来看,提升空间也较大,而PE端虽然利润持续维持较高水平,但同时存量供应已经恢复到高位,且环保对回料挤出的影响仍在持续作用于基本面,因此供应端来看,PVC的供应弹性更大,且下半年最重要的价格影响因素是需求端,而PE的需求季节性增长较为明显,且较为刚性,农膜需求正处于季节性回升周期,包装膜可以看到快读对其需求仍维持高位增长,且季节性增长也较为明显,再加上塑料制品出口增速较高,也是今年需求增加的亮点之一,而PVC的出口需求逐步进入到淡季,内需的两个最重要指标水泥产量增速和新屋开工增速都逐步回落,显示需求下半年PVC的内需难言较大增长,因此从驱动来看,不论是供应弹性还是需求增长预期,未来四季度PE的供需面要好于PVC,但对于PE来看,最大的风险在于新产能是否超预期投放。

华泰期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏