旺季来临,库存低位,等待基差回归

1、PE市场回顾

PE产业链利润/周变化

资料来源:中财期货

2、PE供应情况

上周PE装置开工率保持在93%上下,国产供应量持续增加,周内无新增检修。统计数据上来看,本周的检修损失量仅1.88万吨,加上中天合创MTO装置顺利产出乙烯丙烯产品,要重点关注后续12万吨LD装置的产品产出情况。石化企业主动拉涨价格,目前上游企业利润均处于一个较高水平。

图2LLDPE期现价格变动对比 图3国内PE周产量

图4国内LLDPE周产量 图5上游利润情况

资料来源:中财期货

图6LLDPE内外盘价差情况 图7LLDPE回料替代

资料来源:中财期货

美元贬值,加上韩国泰国等地石化企业检修,乙烯丙烯单体货源紧缺,对于聚合物价格有提振,上周外盘报价上涨明显。新料回料价差涨至1500元/吨,受后续环保及“禁塑令”因素的影响,回料市场大多被取缔,现存的部分回料本周价格继续上涨。

3、替代

图8LDPE需求替代效应 图9HDPE供应替代效应

4、下游需求

地膜、棚膜、缠绕膜等成品价格上涨,但受原料价格上涨的挤压,利润一般,农膜厂家开工率小幅回升,保持刚需采购。

图10下游利润情况

图11包装膜厂开工率 图12农膜厂开工率

资料来源:中财期货

5、库存

图13石化库存 图14港口库存

资料来源:中财期货

上周进口到港数量不多,港口库存变动不大,石化库存55万吨(-8万吨),社会库存小幅累积,主要集中在中游企业。目前总体的库存水平处于中等偏低,库存大幅累积的风险并不大。

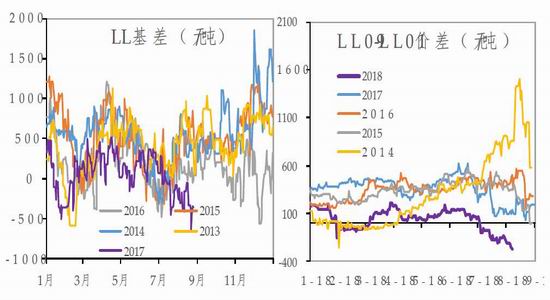

6、基差

原油市场依然处于震荡市的节奏,美国飓风对于原油的消费影响较大,市场承压下行。

L1801:震荡市,没有独立行情,旺季做空需谨慎。基差-300,预计后续基差收窄,以期货靠近现货的价格来实现。

图15L 基差变动情况 图16L基差变动情况

图17L上下游利差模型 图18PE供需平衡

7、PP行情回顾

图19PP产业链/周变化

8、PP国产供给量

图20PP期现价格变动对比 图21国内PP周产量

资料来源:Wind,中财期货

开工率上升至90%以上,后续关注云天化12万吨PP装置的投产情况。

图22国内拉丝及薄膜料PP周产量 图23PP上游利润情况

资料来源:中财期货

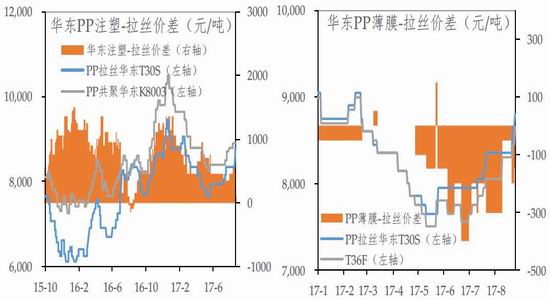

9、PP进出口情况

图24PP内外盘价差情况内外盘价差(元/吨) 图25PP进口利润情况

资料来源:中财期货

10、替代

丙烯单体继续上涨,粉料价格跟涨。

图26共聚料需求替代效应 图27薄膜料需求替代效应

图28粉料需求替代效应 图29粉料开工情况

11、下游需求

单丝企业开工率环比持平。BOPP加工费利润较差,开工逐步下滑。因天气原因,注塑厂开工率也出现一定程度下滑。

图30华东BOPP膜利润 图31BOPP开工率

图32塑编PP开工率 图33注塑PP开工率

12、基差

近期PP基差为负,市场继续处于正向市场。现货受期货盘面上涨的影响稳中小幅走高,走势明显弱于期货盘面。由于下游需求短期内没有好转迹象。中期来看,预计基差将逐渐缩小。

图34 PP基差变动情况 图37PP01-05价差变动

图38PP09-01价差变动PP09-01价差(元/吨)

图39L-P01期货价差 图40L-P09价差变动

图41PP-3*MA01期货价差 图42PP-3*MA09期货价差

13、库存

图43聚丙烯石化库存量 图44港口库存指数

图45贸易库存指数 图46总体库存指数

资料来源:中财期货

库存压力并不大,仓单量持续增加,对于盘面有一定压制。

14、行情展望

1、套利商及生产商:贸易商报价继续回落,贴水

图47PP供需平衡

9月合约100元/吨销售,套保商接货意愿不高,价格回调基差回归时选择合适点位平期货出现货,价格持续上行可进行交割。

2、采购商:目前期货升水,不适合参与期货,正常采购现货即可。

3、投机策略:PP1801多单继续持有。

资料来源:中财期货

中财期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏