参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

铁合金期货7月以震荡上行为主。其中锰硅成交较为活跃,从商品曲线上看,硅铁和锰硅均为back结构,显示远月供需矛盾增加。

国内经济稳定复苏。制造业惯性复苏,但环比增速持续放缓,需要注意的是铁合金供给端的变化。

下游钢铁行业高利润持续复产。高盈利将促使钢厂持续复产,这将有力支撑铁合金需求。8月钢厂铁合金招标有所上调。钢厂招标价较上月继续上调,由于采购难度增加,目前议价权逐渐向上游合金厂转移。

8月铁合金将呈现震荡上行走势。整体宏观形势仍然较好,但环比持续下滑,下游粗钢产量供给预期较宽松,在居高不下的钢材利润下,铁合金需求预期较好。目前硅铁、硅锰存存在货源紧张,库存较低的问题。本月将进入立秋,季节性因素将逐渐利好下游终端需求,在供给释放大幅增加有难度的情况下,需求转好将加剧现货紧张库存不足的问题,总体而言,8月铁合金将呈现震荡上行走势,硅铁主要运行重心5800-6800,锰硅主要运行重心6800-7500。

一、行情回顾

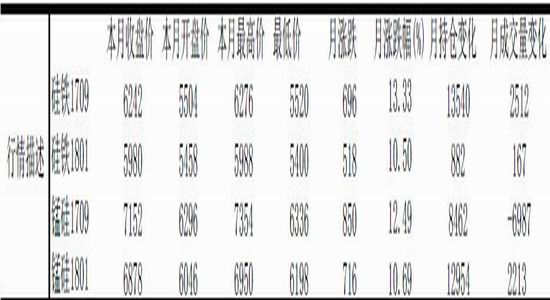

铁合金期盘月度行情

铁合金期货7月整体以震荡上行为主。当月硅铁主力合约1709开盘价为5504元/吨,收盘价为6242元/吨,涨跌幅为696/13.33%,月持仓增加13540手,月日均成交量环比增加2512手;锰硅主力合约1709开盘价为6296元/吨,收盘价为7152元/吨,涨跌幅为850/12.49%,月持仓增加8462手,月日均成交量环比增加6987手。其中锰硅成交较为活跃,从商品曲线上看,硅铁和锰硅均为back结构,显示远月供需矛盾增加。

二、基本面分析

(一)国内经济稳定复苏

7月份,制造业PMI为51.4%,比上月向下小幅波动0.3个百分点,与上半年均值基本持平,今年以来一直保持在51.0%—52.0%的运行区间,总体走势平稳。生产指数和新订单指数为53.5%和52.8%,分别比上月回落0.9和0.3个百分点,但两者差值明显缩小,供需关系有所改善。新出口订单指数和进口指数为50.9%和51.1%,分别比上月回落1.1和0.1个百分点,均连续位于扩张区间,其中进口指数为今年次高点。本月采购量指数为52.7%,高于上月0.2个百分点,为今年次高点。主要原材料购进价格指数和出厂价格指数为57.9%和52.7%,分别比上月上升7.5和3.6个百分点,出厂价格指数重回临界点之上。其中,黑色金属冶炼及压延加工业主要原材料购进价格指数和出厂价格指数双双攀升至高位景气区间,均为今年高点。生产经营活动预期指数为59.1%,比上月提高0.4个百分点,连续3个月上升,为今年次高点,高于去年同期3.3个百分点,表明企业对未来发展的信心进一步增强。

(二)下游钢铁行业持续复产

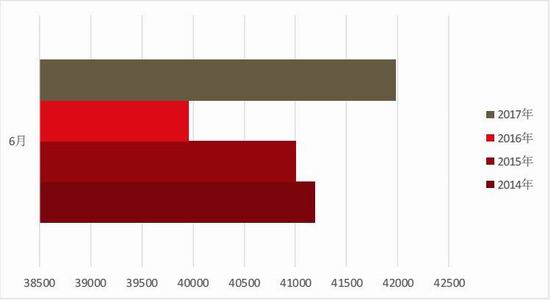

统计数据显示,2017年1-6月粗钢产量为4.2亿吨,同比增幅5.05%,为产量历史新高。其中6月全国粗钢产量为7323万吨,同比增加5.7%,单月粗钢产量为历史新高。表明在高利润下,钢厂产量释放速度较快,对原料需求有明显支撑。

图:2013-2017年1-6月粗钢产量对比

资料来源:wind,方正中期研究院

2017年7月中旬,101家重点监测钢铁企业(集团口径)共生产粗钢1857.75万吨、生铁1719.75万吨、钢材1758.96万吨、焦炭335.19万吨。日产量及比上一旬增减情况分别为:粗钢185.78万吨,增产0.81万吨,增幅0.44%;生铁171.98万吨,增产0.28万吨,增幅0.16%;钢材175.90万吨,减产1.33万吨,减幅0.75%;焦炭33.52万吨,减产0.34万吨,减幅1.0%。

据此估算,本旬全国共生产粗钢2353.28万吨、生铁2069.59万吨、钢材3284.06万吨、焦炭1240.33万吨。日均产量分别为粗钢235.33万吨、生铁206.96万吨、钢材328.41万吨、焦炭124.03万吨。

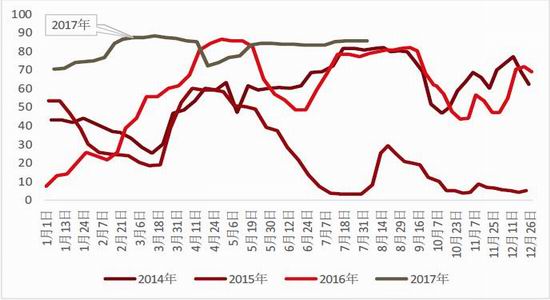

图:2014-2017年全国钢厂盈利比例对比

资料来源:wind,方正中期研究院

粗钢月度、旬度数据持续增加,背后是居高不下的盈利。统计数据显示,2017年全国钢厂盈利占比,从年初开始没有低于70%,与此对比,2016年同指标最低为7.36%,2015年最低为3.07%。

高盈利将促使钢厂持续高位生产,这将有力支撑铁合金需求。

(三)品种情况分化

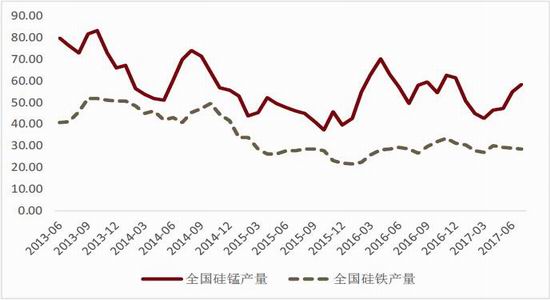

数据显示,2017年6月份我国铁合金产量312.9万吨,同比下降3.9%;1-6月产量1715万吨,下降0.7%,低于2015/2016年同期。1-7月全国硅铁产量同比增加9.9%,1-7月锰硅产量同比下降13.8%。7月全国硅铁产量为28.35万吨,同比下降0.07%,环比下降1.9%。

图:全国硅铁、硅锰产量情况

资料来源:wind,方正中期研究院

以粗钢添加硅铁、锰硅比例折算,1-6月需要硅铁、锰硅量分别为167.9万吨、587.65万吨。对比对应产量,算上金属镁的需求,硅铁、锰硅均存在一定程度供给短缺的压力。

从开工率来看,由于产能过剩,目前铁合金开工率整体不高。数据显示,2017年7月,宁夏硅铁开工率为24.32%,较6月增加1.8个百分点,较2016年同期低1.39个百分点;2017年7月,宁夏硅锰开工率为46.5%,较6月下降2.3个百分点,较2016年同期高4.5个百分点。锰硅开工高于硅铁,环比有增加趋势,整体供应释放强于硅铁。

(四)成本有所增加

从生产成本角度来看,硅铁生产涉及硅石、兰炭、电以及其他辅料,其中成本主要在能源方面,即电价及兰炭,而这二者价格相对稳定,因此硅铁生产成本相对稳定,电费及兰炭价格低的地区有较大优势。

锰硅生产涉及锰矿、焦炭、电以及其他辅料,与硅铁不同的是锰矿费用占比较大,而能源费用次之。锰矿进口依存度超过50%,进口矿的价格能影响国内生产格局。进口矿价格低时,进口矿为主的北方地区有竞争优势,价格高时,南方靠近国产锰矿地区在丰水期有优势。

图:重要港口进口锰矿价格情况

资料来源:wind,方正中期研究院

目前西北各地严厉的环保政策和原材料兰炭、硅石采购制约仍为硅铁后期成本小幅上涨奠定利好基础。货源紧张的现状未有改善,目前宁夏中卫硅铁厂家中仅新华、茂业和大有分别开了3台、4台、1台硅铁炉子,产区大面积复产可能性不大(资金是主要因素)。青海环保、内蒙大庆及自身检修,均将加剧产区现货紧张局面。硅锰方面,由于前期生产厂家判断后期走势可能持续偏弱,订单相对接的较多,导致在7月末钢厂采购量增加的情况下,货源紧张,同时价格上行也促使部分贸易商加入抢货行列。

(五)8月钢厂铁合金招标有所上调

由于铁合金直供为主,钢厂月初招标价直接影响铁合金企业生产利润。硅铁方面,6月份西北主产区主流硅铁厂家连续三周上调硅铁报价,并在钢招密集铺开时再度小幅上扬,奠定了七月市场基调。

河钢72硅铁8月招标价最终落定6780元/吨,主流钢厂8月硅铁招标价区间为6600-6800元/吨。7月钢厂采购价6750元/吨,由于各生产厂家生产成本维持高位,使得较多钢厂采购到货量并不佳,7月钢厂利润丰厚,钢厂加量生产,对硅锰需求旺盛,8月采购均有提前,采购价跨幅在7200-7400元/吨,且采购量均有不同成本增加,目前钢厂与合金厂报价存在一定分歧,价格存在博弈空间。

三、后市行情展望及操作建议

整体宏观形势仍然较好,但环比持续下滑,下游粗钢产量供给预期较宽松,在居高不下的钢材利润下,铁合金需求预期较好。目前硅铁、硅锰存存在货源紧张,库存较低的问题。本月将进入立秋,季节性因素将逐渐利好下游终端需求,在供给释放大幅增加有难度的情况下,需求转好将加剧现货紧张库存不足的问题,总体而言,8月铁合金将呈现震荡上行走势,硅铁主要运行重心5800-6800,锰硅主要运行重心6800-7500。

方正中期 田欣沅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏