文章来源:付鹏的财经世界之全球宏观策略对冲

【先看看上游铜矿】近两周现货铜精矿市场再掀涨势,截止本周五干净矿TC报100-105美元/吨,较上两周上涨明显。某大型国际贸易商人士于香港LME会议期间表示,“鉴于目前及未来几个月供应压力及国内炼厂大幅采购告一段落,预计今年现货TC能上升到120美元/吨,12美分/磅

上游精矿不缺,铜精矿的周期要在这两年才陆续释放出来高点,铜精矿的加工费不降,上游的供应仍然是灰常充足的,有这么好的加工费用,冶炼厂还是很有动力的。

上游精矿不缺,铜精矿的周期要在这两年才陆续释放出来高点,铜精矿的加工费不降,上游的供应仍然是灰常充足的,有这么好的加工费用,冶炼厂还是很有动力的。

其实这个有色四大金刚里来看,如果我们把精矿这个产业链最上游比作是鱼头,精炼比作是鱼腮,显性库存和隐性库存比作是鱼身,下游消费比作是鱼尾的话,或许前面锌精矿加工费的下降预示着鱼头已经开始摆动,当然能否传导到鱼身就是资金在锌上面博弈的关键,而铜的产业链甚至连鱼头(加工费)都还没有开始变化,更别提铜的鱼身里面还有大量的隐性库存的博弈。

【中间环节库存的搬移大法又开始了】国内进口窗口即将打开,前面日记里关于铜三个库存的‘搬移大法’在这里就不多表述了。

前面几个月保税区堆积了不少铜,一头来自于国内的库存出去,另一头当然有些‘大鳄’大量的把原来LME亚洲仓库的铜赔着钱都要拉到保税区来,可谓是用心良苦,就是为了让LME库存要一直下降,好为了挤点back为自己的更大的利益做准备,保保税区升贴水下降到45也充分的说明保税区保守估计库存应该在65万吨以上。

若随后进口窗口打开,保税区的铜必然会以进口铜的方式再度涌入国内市场,国内下游需求并不会影响这个库存的游戏,前期的上期所铜库存下滑之势将止跌反弹。

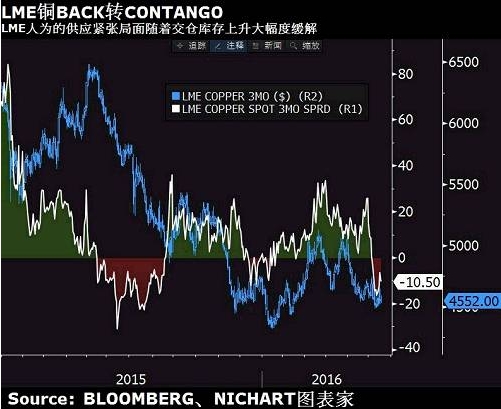

而前面交仓LME已经使得LME库存上升了,且从持续的back转为了contango,如果显性上出现重叠(上海库存上升+同时LME交仓库存上升)那么对空头将会是灰常有利的。

而前面交仓LME已经使得LME库存上升了,且从持续的back转为了contango,如果显性上出现重叠(上海库存上升+同时LME交仓库存上升)那么对空头将会是灰常有利的。

而前面交仓LME已经使得LME库存上升了,且从持续的back转为了contango,如果显性上出现重叠(上海库存上升+同时LME交仓库存上升)那么对空头将会是灰常有利的。

一伙人拼命的从自家地盘上注销库存,一群人拼命的往其他的仓库里交,back和contango变得如此重要,马来西亚柔佛和新奥尔良是谁的地盘就不需要多说了,你懂的,PACORINI嘛大家都知道是谁的

一伙人拼命的从自家地盘上注销库存,一群人拼命的往其他的仓库里交,back和contango变得如此重要,马来西亚柔佛和新奥尔良是谁的地盘就不需要多说了,你懂的,PACORINI嘛大家都知道是谁的

巨量持仓显示这对某些人是铜的保卫战,对某些人是铜的狙击战:风萧萧兮易水寒 壮士一去兮能否还?再过6天距离1996年6月24日将会是整整17个年头,yasuohamanaka当年的故事依然在给我们每个人敲响着警钟

巨量持仓显示这对某些人是铜的保卫战,对某些人是铜的狙击战:风萧萧兮易水寒 壮士一去兮能否还?再过6天距离1996年6月24日将会是整整17个年头,yasuohamanaka当年的故事依然在给我们每个人敲响着警钟

铜:风萧萧兮易水寒 壮士一去兮能否还?

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

责任编辑:戴明 SF006