基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

来源:布谷资讯

近期螺纹钢可谓是赚足了眼球,无论是期货市场还是现货市场表现均相当的强劲!

螺纹钢期货主力合约从2月高点的3491下行20%至4月低点2775,经过5月震荡后,6 月初至今已上升 10%,今日最高至3448。

螺纹钢价格反弹,钢铁行业维持暴利。调研数据显示,临近月底无论是长材还是板材吨钢毛利都已经达到1000+元水平,再次创下年内新高,热卷修复尤其明显。

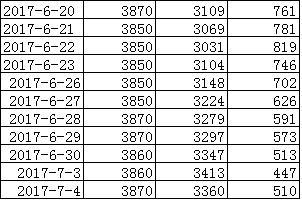

期螺基差不断缩小

今日西安螺纹钢主流钢厂龙钢大螺纹报3870元/吨,与此同时,今日期螺主力1710合约收于3361元/吨。螺纹钢期现基差缩小至509元/吨。

热卷基差不断扩大

热卷基差不断扩大今日西安地区热卷主流钢厂3.5-11.5*1250/1500*C规格3660元/吨,热卷主力1710合约收于3391元/吨,热卷基差扩大至269元/吨。

螺纹钢的修复还带动了近期黑色系商品的集体暴发,市场开始据此期盼7月份的周期归来行情。但下半年的商品市场没有趋势性机会,主要是供给收缩预期与需求回落放缓预期带来的交易性机会。

悲观预期修复 螺纹期货贴水幅度收窄

本轮黑色系价格整体表现为期货强于现货,远月强于近月,且涨价时间呈现远月、近月及现货先后顺序依次排列。

螺纹钢现货、期货主力合约、远月次主力合约分别上涨 3.46%、16.13%、17.96%;

矿石现货、期货主力合约、远月次主力合约分别上涨 9.88%、16.37%、16.42%。

这表明本轮商品涨价受预期层面因素影响更大——前期过于悲观预期并未实现,市场反而在政策性因素的影响下快速拉升:

首先,面国家供给侧结构性改革的不断深入以及环保政策的影响;

其次,行业重组加快,取缔地条钢得到很好的落实,取缔地条钢减少供给近1,2亿吨产能,同时电弧炉产能的释放并未达到预期。

第三,资金的逐利性,在本轮黑色系多次下探并未跌至2850元/吨下方后,市场上涨的趋势已经形成,虽然央行不断收缩流动性,但是还是有很多资金流入黑色品种,助推黑色系集体上扬。

以上种种因素导致的期现及远近月深度贴水幅度均得到有效收窄。

4 月中旬螺纹钢二次反弹之后螺纹钢期货贴水现货,贴水幅度超过了去年 12 月和今年 3 月的两次大跌,6 月初螺纹期货贴水最高达到 700 元/吨以上,昨日上海螺纹钢期现修复至300 元/吨以下,而西安螺纹钢期现基差也缩小至400元/吨附近。6 月以来的螺纹钢走势,主要反映出前期对基础建设和房地产投资过于悲观预期的修复以及电弧炉复产的不及预期。

而这也正是螺纹钢现货价格一直表现坚挺的主要支撑因素所在:

环保限产、行业重组、地条钢取缔致使供给收缩,社会库存和钢厂库存不断下降;与此同时,基础建设需求平稳,房地产投资增速始终维持高位。

需求出现弱势的情况下,警惕现货现货价格回落的风险!

供给的收缩带来了5、6月螺纹钢价格的反弹,但需求仍是现货螺纹钢涨价过程中影响更大的因素。

事实上,螺纹期货贴水幅度依然处于历史较高水平,市场对于黑色系中长期供需格局悲观预期并未彻底扭转。近期本是钢市淡季,而实际上钢市行情异常火爆,现货螺纹钢价格坚挺,而期螺在资金的推动下,领涨国内期市。反季节行情表现的相当明显,期市经历多次上攻之后,最高上涨至3450-3500元/吨,便戈然而止。而从本轮期现轮动情况来看,期货市场涨跌幅度较大,而现货市场涨跌幅度较小,说明现货向上有阻力,需要随时关注以下三方面的因素。

原因一,三季度“地条钢 6.30 大限”之后供给收缩的预期已完全兑现,房地产投资增速在三季度仍有一定惯性,短期大幅回落的可能性不大,所以三季度,特别是7-8月份,螺纹钢的现货价格在低库存、需求平稳的支撑下仍旧以高位震荡为主。

原因二,供给决定短期走势,需求决定长期趋势。目前,需求收缩并不剧烈,螺纹正在寻找向下的理由,但趋势的彻底确立需要一个更明确的信号,这个信号是房地产投资下行趋势的确认,房地产投资何时走软决定了螺纹钢需求的方向。

原因三,近期尽管部分钢厂利润破千,但资金流动已经非常紧张:强监管下银行放贷额度的增速将会出现下滑;而针对产能过剩的行业,放贷的额度将会缩减。

进入【新浪财经股吧】讨论

责任编辑:张伟