|

|

|

������ȱ������������ ���ж��˫չ������սhttp://www.sina.com.cn 2006��08��09�� 00:46 �д��ڻ�

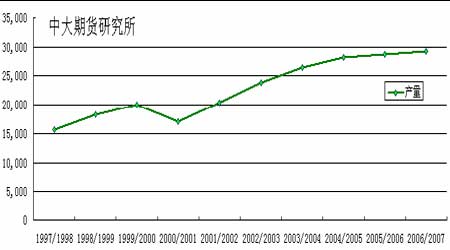

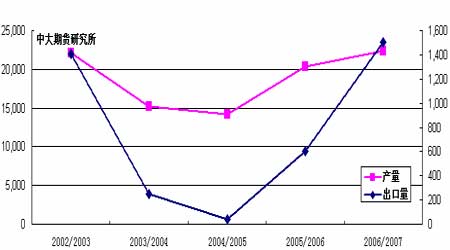

����1.һ������عˣ� ����ͼ1. NYBOT#11ԭ���ڻ�10�º�Լ��K������ ���� �������� ����NYBOT#11 ԭ�DZ��ܳ����̵����ܳ�ԭ���Լ�CRB��Ʒ�ڻ�ָ������֧��Ͷ��ɢ���Լ�ó�����������Ƹ�10���ڼ��ϳ�15 ����/����������������������������Ŵ������Լ�ó������10��/3 ����Լ����еIJ���������ף����Ǽ۳ɽ�������Ŵ��ͬʱ��δ�ܻ���㹻������ͻ�ƶ��ܡ���ֹ��ĩ��10 ���ڼ���λ����Ҫ����ϵͳ�·��� ����ͼ2. ZCE- SR703��K������ ���� �������� ����ZCE �����ڻ�����խ�����̹���7 ������������������ȱ���Դ��̲���������Ӱ����������أ������ڶ��˫�����������ڼ۵���4000 Ԫ/�ֵ�����ս��Ŀǰ���������ױ�̬ó������������������ʴӡ�����SR703��Լ����ɽ�ή�������ڼ�Χ��10�վ���С���������������е���3817Ԫ/�֣�Ϊ�ú�Լ�����������λ�� ����2.Ӱ�����ط����� ����2.1.������̬ ����2.1.1.�����D�D��ե���Ͻ����� ʳ�Ǿƾ����ڳ������� ����Alagoas ��ʳ�Ǻ;ƾ��������˱��ܱ�ʾ������������ã�Ԥ�ƶ�����2006/07 ե���ĸ���������ﵽ6000 ���(Լ����466���)�� ��������ע���Ԥ��ֵ����Pernambuco ����Э(Sindacucar-PE)���³������ĸ���5100-5200 ���(����400 ���)Ԥ����ֵ����֮Ŀǰ���ϲ�������ե�����ѽ��г���1/3�� �������ۺ������ղ�������Ӱ�죬06/07 ��ե������������������ȷ���� �������⣬���ݰ�����ó�����ݣ�7 �·ݰ���ʳ�dz�����ԼΪ210 ��֣������µ�180�������17%������7�·�ԭ�dz�����Ϊ156��֣���ȥ��7 �µ�114�������36.8%��ͬʱ����6 �·ݵ�138 ��֣�7�·ݾ����dz�������ȥ��ͬ�ڵ�66.5��ֽ���57.1 ��֣�������6 �µ�44.05 ��֡�7�·ݾ����dz��ڶ��ȥ��ͬ���нϴ���������2.3 ����Ԫ�� ��ֹ7�·ݾƾ�������������5 �ڹ���������ȥ��ͬ�ڳ������������ࡣ ����ͼ3.��������ԭ�Dz���(��λ��ǧ��) ���� ����2.1.2.ӡ�ȨD�D�����г�Ͷ�������� ��ե�����ڿ��ܷ��� ����ӡ�������������ܶ�����8 �·����г�Ͷ��130���ʳ����ƽ�ֹ����Ǽۡ�����PDS��ϵ��16.5��ֵ���8 �·ݹ���ʳ��Ͷ�������ﵽ146.5 ��֡��ٷ���ǰ����05/06ե��ӡ��ʳ�Dz���ԼΪ1940 ��֣�Ԥ����ե��ӡ�ȵ�ʳ�Dz������ﵽ2270��ֵ�ˮƽ����������ǰ�ڹ����ĵ��Ĵβ���Ԥ���У�ӡ���ڽ���ե�������ۼƲ���2.783�ڶ֣����Ը�������2.731�ڶֵ�Ԥ�ơ� �������ڲ���Ԥ���������ù������ſ�ʳ�dz������ߡ�Ԥ����ե���ij��ڽ���100 ���������300��ֵ�ˮƽ�� ����ͼ4.ӡ��ʳ�Dz�����������Ա�(��λ��ǧ��) ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||