|

|

|

天气继续主导大豆走势 豆价底部振荡上行乏力(3)http://www.sina.com.cn 2006年08月10日 08:39 大陆期货

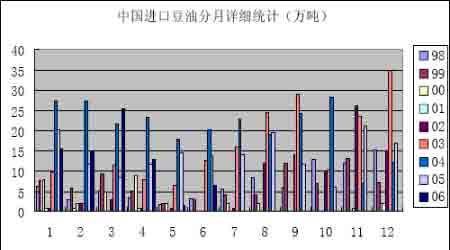

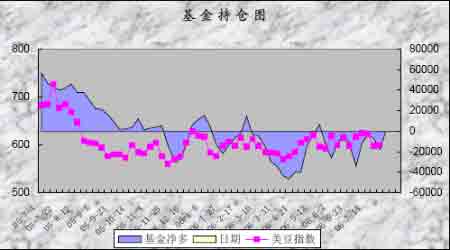

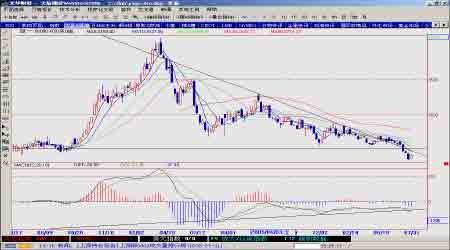

2.豆油进口数量同比减少 根据中国海关总署发布的数据,中国6月份进口豆油65,112吨,高于上月的16,580吨,同比减少52.6%。其中从阿根廷进口52,754吨,从巴西进口11,884吨。2006年1至6月份进口767,220吨豆油,同比降低。(参见图十) 图十、进口豆油分月统计 根据中国海关总署发布的数据,中国6月份豆油出口量为8,595吨,同比提高47.6%。2006年1至6月份,中国出口47,698吨豆油,同比提高298.5%。 四、相关市场分析 (一)菜油市场稳中略跌 国内菜油市场稳中略跌,需求的清谈是国内菜油市场疲弱的主要原因。四川四级菜油价格出厂价格5500~5550元/吨;贵州四级菜油5400~5500元/吨;湖北四级菜油集中在5250~5350元/吨;湖南四级菜油5350~5400元/吨左右,基本维持稳定;安徽菜油价格集中在5300~5350元/吨;江苏四级菜油价格 5300~5350元/吨,基本维持稳定,浙江湖州四级菜油5370~5400元/吨。 受棕榈油大幅上涨的带动,国内豆油较前期有所上涨,同时豆粕市场的低迷也对豆油市场起到一定的带动作用,但菜油市场依然没有明显起色。国内菜油的消费受豆油和棕榈油的冲击太大,2002/03年度开始,国内豆油消费首次超过传统的菜油而成为国内第一大油脂消费品种。而随着国内棕榈油消费量的增长,夏季棕榈油的勾兑行为对菜油市场的冲击相当明显,部分省市棉油的勾兑行为也影响了菜油的消费。在多种品种的冲击下,菜油的消费日益低迷,这是菜籽加工厂所要面对的问题。当然,棕榈油和豆油价格的上涨也相应提高了菜油的抗跌能力,但在目前棕榈油大行其道的情况下,难以出现像样的上涨行情。 (二)棕榈油市场高位整理 近期,国内棕榈油市场价格涨势趋缓,部分地区有所波动,目前全国24度精棕榈油市场价格4818元/吨,其中天津港24度精炼棕榈油集中报价4820-4840元/吨;张家港报在4740-4750元/吨;宁波港继续稳定在4840-4850元/吨,广州港报在4780-4800元/吨。国际棕榈油期、现货行情全线走牛,极大地鼓舞了国内贸易商跟盘提价的意愿,对港口棕榈油行情带来强劲的助升动力。但随着国内棕榈油整体价格涨至新高,而外围棕榈油期、现货行情高位止涨回落,贸易商“外进内销”成本的价差再度出现“顺差”,这使得中期港口棕榈油价格续涨受到抑制,具体分析如下: 其一,BMD毛棕榈油期货走势徘徊,为国内看涨人气降温,加上7月中旬以来,国际原油期货先扬后抑,随着获利盘的涌出,农产品期货市场也进入徘徊整理的区间,这给国内棕榈油市场的过分看涨人气带来理性降温。 其二,相关油脂价格提升,国内棕榈油价格受到支撑。近期,国内油脂市场行情 普遍反弹,各地豆油厂商借助外盘升势,纷纷大幅提价豆油产品,以缓解豆粕价格持续探底所带来的加工获利压力。目前,国内一级豆油均价涨至5506元/吨, 创下今年年初以来的高点,四级豆油出厂均价涨至5200元/吨,创下年内均价新高。此外,国内菜油价格高位坚挺,四级菜油出厂均价5420元/吨,一级菜 油出厂报价最高在5700元/吨,均重回近一年来的新高。因此,受国内油脂整体价格体系走强影响,港口棕榈油也屡创新高,短期国内棕榈油价格仍将高位运行。 其三,港口棕榈油库存充裕,贸易商出货意愿增强。根据海关统计数据显示,今年6月份国内总共进口棕榈油40.264万吨,较上月提高 34.21%。目前,港口地区的棕榈油库存总量逾20万吨,较6月底的15-16万吨增加三成以上。与此同时,7月底之后,国内进口棕榈油的到港量仍将继 续增长,部分港口的库存压力届时可能再度显现,也促使贸易商相关报价出现滞涨整理。目前8月船期马来西亚24度精棕榈油对华出口报价4800-4900元 /吨,近月到港的进口棕榈油已经能够顺价销售,明显加重了贸易商在目前高位的出货意愿。 综合分析,从后期国内棕榈油市场的基本面形势来看,部分港口库存的集中补货,包括中间商在高位追涨的意愿谨慎,使得棕榈油整体行情的短线基调趋于横盘整理,但整体水平仍将保持高位区间。 五、价格走势展望 (一)基本面展望 综上所述,CBOT大豆期价走势仍然呈现明显的振荡行情,但由于尚未进入美国大豆结荚灌浆的生长关键阶段,因而多头盼望的天气市场行情并没有真正启动。但从后市来看,天气仍将是主导大豆行情的关键因素,如果后一个半月美国大豆产区真正出现了严重的干旱,则有助于期价走高;反之若天气正常,作物生长条件良好,则期价下探压力将增大。从宏观环境看,近期全球升息潮给国际大宗商品价格走势带来了一定的压力,也引起了美国基金持仓结构的频频变化;但受中东局势紧张影响,目前国际原油、稀金属商品均出现大幅上涨行情,给整个农产品市场价格起到了支撑作用,今年的天气市场还远远没有结束,上述仍应值得关注。 近期国内油厂大豆压榨普遍处于亏损之中,当前国内畜禽存栏量偏低,因而即使畜禽产品价格上扬,也不能对饲料需求起到明显的支撑作用,大豆市场整体处于弱势。关注国内畜禽养殖业的恢复进程、进口大豆的到港数量和成本以及美国基金的后期操作方向。 综上所述,国内豆粕现货市场继续呈现弱势调整行情,大部分油厂仍以执行前期合同为主,现货成交情况整体较为清淡,其供货压力还是比较大,贸易商出货积极,但对行情不太看好。由于近期进口大豆陆续集中到货,再加上国内豆、粕消耗缓慢,因而导致目前港口的库存能力严重不足,一些大豆船货面临卸货耽搁;预计近期供大于求的现状将使得国内豆粕市场的疲弱态势短期内难以得到明显改善,国内豆粕现货价格仍将在目前的价格区间内窄幅盘整。 综上所述,近月以来,国内进口毛油的到港量锐减,加上不少地区油厂的集中停工减产,共同导致散油货源供应的短期紧缺,为厂商提价豆油产品带来有力支撑;与此同时,目前外盘CBOT豆油期价仍处年内高位,而豆粕整体行情跌至近年低位,也加重了豆油市场的看涨人气,预计国内豆油价格将继续在高位盘整。 (二)技术面展望 目前CBOT大豆依然处于长期下跌趋势,在550-620美分低价区间振荡筑底,短期弱 市整理。从技术形态上看,美豆现在处于长期筑底期间,短期缺乏向上突破能量。近期基金持仓再次多空反复无常,但杀跌动能减弱。(参见图十一、图十二) 图十一、美豆连续周线图 图十二、基金持仓图 目前国内大豆、豆粕市场振荡下跌趋势,未有明显反弹迹象,正在静候美豆低位突破方向指引。豆油短期趋势良好,但快速冲高后可能面临高位振荡。(参见图十三、图十四、图十五) 图十三、A0609周线图

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||