|

|

|

天气继续主导大豆走势 豆价底部振荡上行乏力(2)http://www.sina.com.cn 2006年08月10日 08:39 大陆期货

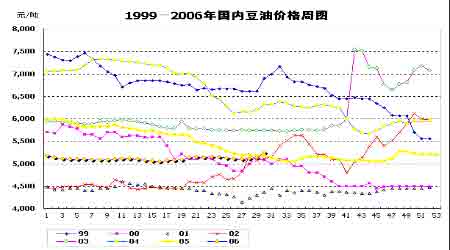

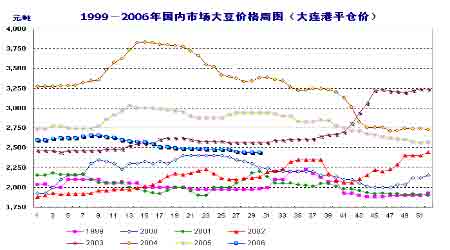

(二)油厂压榨整体亏损 近期以来,随着进口大豆到货数量的不断增加,沿海地区市场的供应压力开始逐渐放大。6、7月份沿海地区油厂相继的停工限产,导致第三季度国内大豆市场将会继续呈现出供大于求的形势。据悉目前港口和油厂的进口大豆库存积压量偏高,预计目前已经达到320-330万吨,有市场人士估算,按照目前的消耗节奏,到7月底该数量有可能会增长至400万吨之多。油厂目前豆粕库存压力较大,是造成沿海地区进口大豆难以消化的重要原因;另外替代植物油如菜籽油和棕榈油等供应竞争,也使得压榨企业难以提高大豆压榨量。 当前终端市场消化节奏的缓慢,引起油厂豆粕出货速度的整体滞缓并导致了大豆压榨的全面亏损行情。以目前2550元/吨的进口大豆入厂价格、5200元/吨-5250元/吨的四级豆油出厂价格来计算,豆粕平盈成本价格区间在2110元/吨-2120元/吨附近,而当前国内北方沿海豆粕成交价格集中在1950元/吨-2020元/吨之间,南方沿海豆粕成交价格集中在2030元/吨-2080元/吨之间,由此可见,南北油厂均处于程度不一的大豆压榨亏损境地之中。(参见图五) 图五、豆粕价格周图 (三)畜禽养殖存栏量偏低 近期,国内多数地区的生猪和家禽养殖的恢复势头仍在继续,养殖效益也出现了一定的好转迹象,短期国内肉鸡盈利水平有望维持,值得关注的是后期养殖户的补栏积极性。此外,近期国内鸡蛋销售价格也出现普遍上涨行情,多数地区可以保本甚至小幅盈利,不过由于近期养殖效益不够稳定,因此目前蛋鸡补栏积极性有限。另外生猪养殖多数地区已经处于保本区间,少数地区盈利达到30元/头-60元/吨,但截至目前散户生猪现有存栏水平已经较年初水平降低了50%-80%,个别地区甚至出现空栏的现象,因此目前的存栏水平对豆粕的支撑作用还是相对有限的。因此畜禽养殖形势的发展态势仍将会进一步影响市场豆粕库存的消耗进度。 (四)毛油进口成本较高,支撑豆油行情 据中国海关发布的统计数据显示,自今年4月份以来,国内进口豆油数量同比大幅减少,月均进口量不足10万 吨,主要原因就是外盘豆油期价持续高企。由于我国精炼油厂 和贸易商多以“到港点价”方式,采购美国和南美的进口毛豆油,因而美盘期价水平直接决定着国内厂商的进口成本。由于外盘豆油期价的持续高企,导致进口毛油的采购成本与市面价格出现明显“倒挂”。 在生物柴油这一题材中,亚洲两大棕榈油生产国马来西亚和印尼决定,各自将每年相当于年产量40%的棕榈油用 作生物燃料和生物柴油生产,从而鼓舞近日马来西亚棕榈油期货暴涨,国内各港口棕榈油价格也较前期有近200元的上涨幅度。在与棕榈油的相互鼓励中,国内豆油现货价格也出现大幅度上涨。 按目前CBOT豆油主力合约期价折算,今年8月装船的进口南美毛油,其到港理论完税成本在5550-5680元/吨,仍明显高于目前港口的现货报价,这也将继续对国产豆油市场带来利多支撑。(参见图六) 与此同时,近期国内大豆压榨企业集中停工现象增多,加上豆粕整体价格跌至近年低位,也为豆油市场积聚趋升动力,预计短期内各地厂商对豆油的提价意愿仍将坚挺。 图六、豆油价格周图 (五)新季大豆生长状况整体不如往年 从今年整体的天气状况来看,黑龙江产区多数地区种植的大豆生长状况不佳,部分地区出苗严重不齐,且苗体较弱,各地长势参差不齐;据农业专家称,今年至今大豆苗情主要表现在株高低于去年10-15厘米,大部分地区病虫害也比较严重,集中表现为根腐病和 药害。这样8、9月份的天气情况显得尤为关键,但即使后期天气较好,2006年黑龙江大豆总产量可能也会减少。而后期如果出现早霜或者其他灾害性天气的话,对今年大豆总产量和最终的生产成本将产生很大的影响。 临近8月份,黑龙江新豆正进入生长关键阶段,大部分已处于乳熟期和蜡熟期,对于水份和温度的要求都较高。据气象预报称,7月底前后黑龙江产区的气温明显回升,不过8月仍将会出现大量降雨,将会给大豆生长带来有利的条件;据悉 伏天高温多雨的天气非常有利于大豆开花结荚,适宜作物快速生长发育。不过,由于今春干旱和低温寡照天气,使大豆生育期普遍拖后5-7天,今年大豆长势仍然偏弱于去年同期。 目前产区农民手中还是有较多数量的存豆,据悉整体存量达到10% -15%,具体来看,去年大豆行情偏高的地区,当地豆农持有量较大;大豆部分地区高温多雨,大豆储存困难,再加上近期产区豆农对于后市行情不太看好,因此出货意愿较为强烈,而油厂和贸易商收购量相对有限,部分还趁机压价,因而导致产区大豆价格的不断下跌。截至目前,黑龙江地区毛粮收购价格最低达到2.00 元/公斤,清选粮收购价格最低达到2.08元/公斤。当地贸易商认为,短期内如果没有利好消息出现,国内大豆市场走势仍难乐观,其价格将继续弱势走低。(参见图七) 图七、大豆价格周图 三、基本面供需情况 (一)国际市场 美国农业部7月份月度报告 美国农业部7月月度供需报告,对大豆期末库存的调整略低于市场的预期,因此,报告略微偏多。主要内容如下: 05/06年度: 1、为了和6月底的库存报告公布的大豆库存量相符,USDA在本月报告中下调了美国05/06年度大豆的库存量,从上 月预测的5.7亿蒲式耳下调到了5.45亿蒲式耳,其中大豆的压榨量和出口量各上调了500万蒲式耳,残差值从上月预测的6800万蒲式耳上调到了 8500万蒲式耳,而种用量减少了200万蒲式耳,最后的期末库存比上个月减少了2500万蒲式耳,这一库存量略低于市场之前的预测,分析师的平均预测是 调低到5.6亿蒲式耳。 2、巴西大豆产量调低了700万吨,从原先预测的5570万吨下调到了5500万吨,巴西政府最近都不同程度地调低了对本国大豆产量的预测。美国农业部也相应做了上述调整。 06/07年度: 1、美国06/07年度大豆产量预计为30.1亿蒲式耳,比上个月的预测下降7000万蒲式耳。USDA采用了6月30日的播种面积报告 所公布的面积数,而单产预测仍放在40.7蒲式耳,这和市场的预期完全一致。由于产量下调,再加上期初转入的库存减少,因此,06/07年度的期末库存下 调9500万蒲式耳至5.6亿蒲式耳。这一库存水平仅比本年度的5.45亿蒲式耳少了1500万蒲式耳,同时也低于分析师的平均预测水平5.87亿蒲式耳。 2、其它国家的供需调整很小,只有阿根廷的出口量调低了50万吨,而国内压榨量却调高了100万吨,这主要反应出该国压榨能力扩张的结果。 3、06/07年度全球大豆的期末库存预计为5301万吨,较上个月的预测5752万吨大幅降低。一方面是因为美国调减05/06年度巴西产量后,新年度的转入库存减少,另一方面是因为新年度美国的产量下调。 4、美国06/07年度的油籽库存预计为1660万吨,较上月预测减少280万吨。油籽产量预计为9180万吨,减少290万吨。大豆、葵花籽、棉籽和花生的产量都下调,但油菜籽的产量小幅上调。 5、06/07年度全球油籽产量下调270万吨,预计为3.867亿吨,美国之外的市场变化不大,主要是澳大利亚的油菜籽产量因天气干旱而有所下调,以及加拿大的大豆产量有所减少。 总体来看,本月的报告对大豆市场来说略微利多,但是,目前正是炒作天气的时候,大豆价格主要还是跟着天气变化走。(参见表八) 表八、美国农业部大豆供需平衡表数据

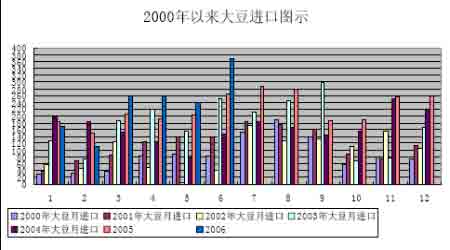

(二)国内市场 1.进口大豆到港量较充足 根据中国海关总署发布的数据,中国6月份进口大豆3,671,307吨,较上年同期提高44.4%。其中从 巴西进口1,978,513吨,从阿根廷进口1,407,859吨,从美国进口了203,300吨。2006年1至6月份进口大豆14,056,694 吨,比上年同期提高17.0%。(参见图九) 预计7月份和8月份的到货量将会分别达到250-260万吨以及200-220万吨; 图九、进口大豆分月统计 根据中国海关总署发布的数据,中国6月份进口豆粕35,997吨,同比提高29.9倍。进口量主要来自印度(25,179吨)和阿根廷(10,000吨)。 2006年1至6月份的进口总量为586,688吨,同比提高19.8倍。 根据中国海关总署发布的数据,中国6月份豆粕出口量为41,671吨,同比降低41%。主要目的地为日本(33,744吨)。2006年1至6月份,中国出口豆粕142,046吨,同比降低60%。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||