基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

文章来源:对冲研投

本周国际大豆市场出现黑天鹅事件,巴西总统深陷丑闻导致雷亚尔短期内从3.1贬值到3.38,打破了我们对雷亚尔在3-3.2区间震荡的判断。以雷亚尔计价的大豆价格出现大幅提升,利于农民卖货,对国际大豆市场而言是一个重大的利空。

我们判断短期内雷亚尔贬值至3.4-3.5附近,空间已经不大,中长期可能还是面临大幅贬值趋势。

美国新作方面,一个月天气展望中性,未来两周关注密苏里地区的降雨情况,目前大豆、玉米的播种和生长进度正常,可交易的题材很少,短期内看不到严重的天气问题。

国内豆粕方面,油厂开机率很高,而提货进度相对没有这么快,部分油厂已经胀库,现货市场面临较大压力。

基于雷亚尔贬值这个重要因素,我们调整短期内美豆价格的底部,认为将会下探900-930美分区域,国内豆粕价格底部也相应下调,根据900美分测算,对应国内豆粕9月成本将在2600左右,根据930美分测算,国内豆粕9月成本在2680左右。

一、核心观点

节后国内油粕市场大跌,豆粕价格直破2700奔着2600而去,日内最低打到2604元/吨(9月合约),跌幅超过假期内国际大豆价格的下跌幅度。根据我们的此前的测算,美豆900美分价格对应国内豆粕成本2620元/吨,考虑到人民币贬值,豆粕成本下移到2560元/吨。

国际大豆市场关注天气和南美农民卖货,最新跟踪的天气情况显示,需要关注密苏里和东部三个州的降雨是否会达到过多的程度,南、北达科他州降雨偏低是否持续,以及整个产区气温偏低、未来会如何发展,整体来看,目前还没有对作物不利。雷亚尔走势暂时企稳,以雷亚尔计价的CBOT盘面价格已经达到4月初时的低点,不利于农民卖货,对当前的价格是一个支撑。

后市,我们维持900美分底部的判断,目前还看不到上涨动力,价格波动的主要因素来自天气,不排除有上涨的可能。

二、国际大豆供需分析

美国大豆产量和天气

6月前两周美国农业部将对农民发放问卷进行调研,包括库存和当季作物的面积,调研结果会在6月30日的面积报告以及谷物库存报告中体现。

美国新作播种进度:截止5月28日,大豆播种完成91%,上周完成84%,去年同期是93%,5年平均是93%。大豆出苗率为73%,上周是54%,去年同期是75%,5年平均是75%。玉米优良率是65%,是玉米首个优良率,去年同期是72%。

大豆播种完成67%,上周是53%,去年同期是71%,5年平均是68%。大豆出苗率37%,上周19%,去年同期42%,5年平均40%。

大豆、玉米的播种和出苗进度都正常,大豆还没有全国的优良率报告,玉米的首个优良率只有65%,并不高。尽管一开始的优良率和单产并没有关系,但是对比过去几年,还是能提供一些指引,14-16年同样是播种很快、出苗正常,首个优良率都在75%附近。

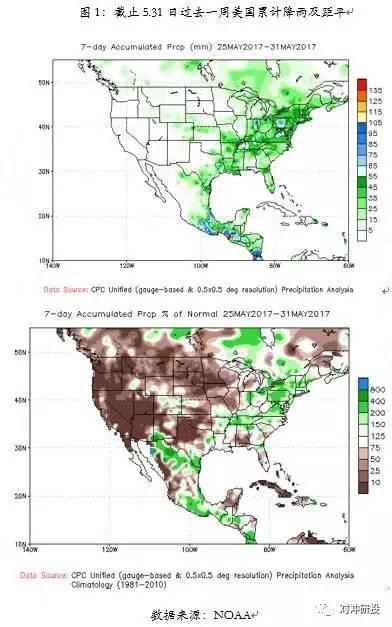

美国产区天气跟踪:过去这周实际降雨比预报的更少,整个中西部产区除了密苏里以及东部的印第安纳、俄亥俄有少量降雨外,几乎没有降雨。

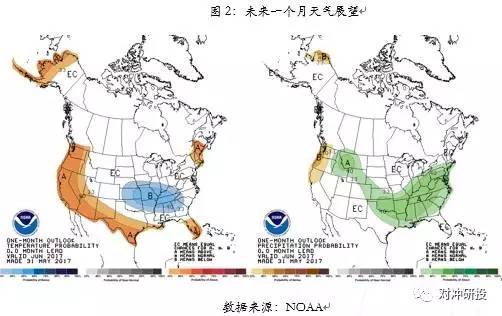

未来一个月天气展望:未来一个月天气展望显示,密苏里、伊利诺伊局部、印第安纳局部气温偏低的概率大,同时这几个地区降雨偏高的概率也大,需要关注。

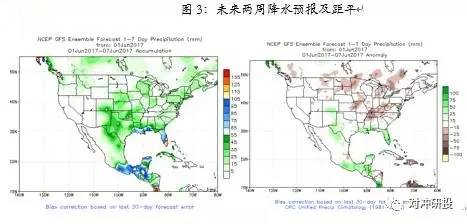

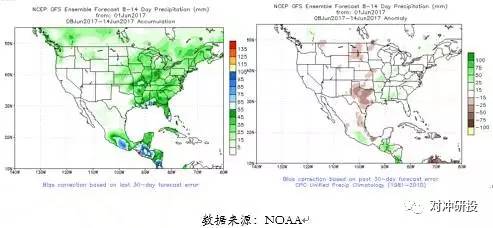

短期天气展望:未来第一周中西部产区几乎没有降雨,未来第二周密苏里和东部三个州降雨量预计达到35-55mm,为正常雨量。我们预计到6月的第二周,大豆播种将基本结束,目前这个天气展望来看,不太会出现大面积延误。大部分大豆将处于出苗阶段,截止到目前,密苏里和东部三个州的降雨量是正常略多,但不至于影响作物出苗,北部的北、南达科他州降雨量严重偏低,需要更多的降雨,后面需要关注下。

南美汇率和卖货

本周雷亚尔一直在3.25-3.27区间波动,按照当前的汇率计算以雷亚尔计价的CBOT大豆价格,当前已经接近4月初出现低点时的价格,这是不利于农民卖货的。实际上我们看到,巴西农民的卖货积极性确实不高,每天卖出30-50万吨。阿根廷农民的卖货积极性更差,每天卖出10-20万吨,农民卖货量太少导致目前阿根廷的油厂都在压榨未点价的大豆,不利于压榨开机,有利于豆油、豆粕的基差。

雷亚尔走势判断:美元长期升值、巴西经济缺乏增长点,因此长期来看雷亚尔是贬值趋势,但是短期走势对我们判断国际大豆价格运行更有价值,因为我们主要考虑这一季巴西农民的卖货。通过对比前面两次类似的总统遭弹劾事件雷亚尔的贬值幅度,我们认为这次贬值短期到3.4左右幅度已经够大,其次从利率汇率角度来看,现在利率在10.25%,为避免对汇率造成更大压力,市场已经对降息的幅度预期缩小。综合来看,我们认为巴西雷亚尔短期贬值到3.4左右,3.4以上继续贬值的空间不大。

三、CFTC基金持仓

截止5月23日美国大豆总持仓(包括期货和期权)为84万手,上周为80万手,16年同期是119万手。其中管理基金净持仓4.11当周翻空,截止5.23日为净空6.2万手,上周为净空3.7万手, Producer持仓在4.18由净空翻多,为净多3千手,上周为净多3397手,本周产业和管理基金的对峙开始加力。

四、国内豆粕供需分析

5月期间,国内豆粕市场面临极大的供应过剩压力,油厂大豆库存和豆粕库存同增,豆粕库存已经到达胀库的水平,导致豆粕基差下跌。消费方面,符合我们的预期,并没有爆发,终端养殖惨淡,尤其是蛋禽养殖亏损创十年之最。

后期观点:我们统计6月进口大豆到港量依然高达930万吨,7月接近900万吨,大豆、豆粕供应过剩的局面依然难以化解,除非需求有超预期的爆发,但是观察目前生猪、禽类养殖,我们认为6、7月份需求出现爆发的概率是低的,豆粕库存将比5月份出现一点降低,但还将维持在极高水平,因此我们认为,豆粕基差、榨利依然没有向上的驱动,基差已经是历史极差的水平,下跌空间不大。

五、期权交易策略

1. 美豆1707合约

前两周,我们提出“美豆1707合约底部区间在910-940美分,上方空间在1010美分。5月下旬,美豆1707合约20日历史波动率将继续上升。”

本周,美豆1707合约一度下探测试910美分的底部区间下边界线,在探出909.4的阶段性低点之后,价格随即止跌,再度延续区间震荡格局。周五价格上穿5日均线,MACD柱开始有收敛的迹象。

南美大豆出口节奏、北美种植天气炒作、单产水平是否被证伪、中国大豆港口库存能否被消化等不确定性因素将继续驱动市场。我们认为,5月下旬至6月上旬,美豆1707合约的波动率将进一步上行。

2.豆粕1709合约

5月份,我们提出“由于美豆1707合约存在诸多变数,我们预计5月份豆粕1709价格波动率将上升,豆粕1709合约价格有望突破区间2740-2880。”

端午节后开盘,豆粕1709合约大幅低开,直接向下跌破区间2740-2880。截止6月2日夜间收盘,20日历史波动率从上周五的16.49%小幅上升至16.68%。

我们坚持如下观点:5月下旬至6月上旬,豆粕1709价格波动率进一步上升。

01 场内期权交易策略

基于上述“5月下旬至6月上旬,豆粕1709价格波动率进一步上升”的行情愿景,建议投资者继续择时买入跨式组合策略(LongStraddle)。

一、策略构建

以豆粕期权实盘行情为例,建立1组买入跨式组合,需同时采取以下操作:

1)买进1手看涨期权M-1709-C-2650(期权价格82.00元/吨)

2)买进1手看跌期权M-1709-P-2650(期权价格43.50元/吨)

权利金支出=(82.00+43.50)元/吨*10吨/手=1255.00元/组

保证金占用=0.00元/组

二、到期盈亏分析

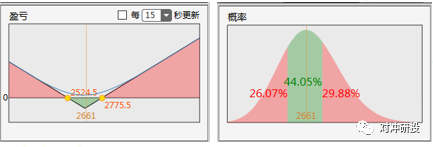

若投资者计划将上述组合持有至期权到期时,则需要分析到期盈亏。

在豆粕期权1709合约到期时(2017年8月7日):

1)若豆粕期货1709合约收盘价S<2524.50或S>2775.50,投资者将取得盈利,盈利概率55.95%。且价格跌得越深或涨得越高(即大涨大跌,波动剧烈),投资者赚得越多,最大盈利无限;

2)若豆粕期货1709合约收盘价S=2524.50或S=2775.50,投资者将盈亏平衡,即不赚钱也不赔钱;

3)若豆粕期货1709合约收盘价2524.50<S<2775.50,投资者将面临亏损,亏损概率44.05%。特别地,当豆粕期货1709合约收盘价刚好落在2650时,投资者将面临最大亏损1255.00元/组(即建仓时的权利金支出)。

三、情境盈亏分析

若投资者计划将上述组合提前平仓离场,则需要分析情境盈亏。

时间盈亏——在期权到期前,假设波动率等其它条件不变:

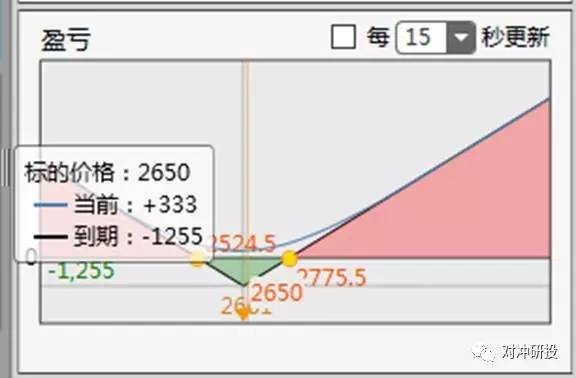

时间对投资者不利。投资者将组合每持有隔夜一天,都需要承担时间损耗的代价。假定豆粕期货1709合约停留在2650.00不动,波动率等其他因素不变:

2017年6月2日(建仓日),投资者盈利+333.00元/组

2017年8月7日(期权到期日),投资者将亏损-1255.00元/组

这段期间的损益差额1588.00元/组,正是时间损耗所产生的亏损代价。

2.波动盈亏——在期权到期前,假设时间静止不动且其他条件不变:

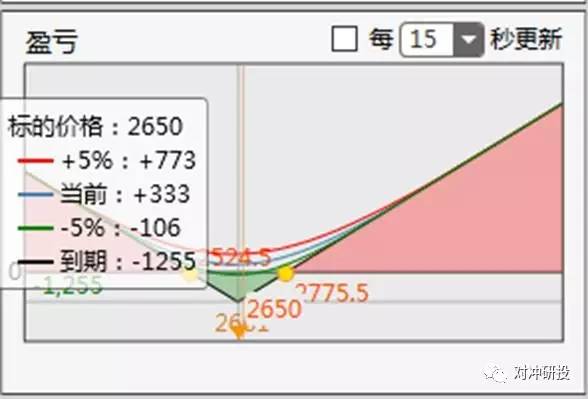

波动率下降对投资者不利,波动率上升对投资者有利。假设时间静止在2017年6月2日建仓该组合的时刻,豆粕期货1709合约价格停留在2650.00,其他因素保持不变:

当波动率不变时,投资者盈利333.00元/组

当波动率下降5%,投资者将亏损-106.00元/组

当波动率上升5%时,投资者将盈利+773.00元/组

02.场外期权交易策略

本周豆粕价格出现较大回落,周五收盘价2627元/吨,较上周五下跌73元。目前价格破位,短期内走势预计并不乐观,虽然继续下跌空间不大,但亦难以走强。根据测算,美豆900美分对应豆粕约2600的成本。整体看,目前天气未有不利,雷亚尔暂时企稳,当前美豆相对低价不利农民购货,或许对价格有一定支撑。在当前行情下,以震荡的思路对待后期走势可能相对合理。当前我们建议以预埋单的形式下单,卖出看跌期权的价位可设定在2600~2650之间。对于长期看涨的投资者,当前价位也可以买入较长期限看涨期权并卖出短期限看涨期权,减少权利金支出。

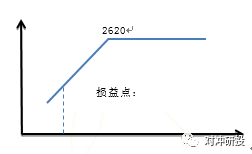

推荐策略1:卖出看跌期权

标的合约:M1709

下单方式:预埋单,

触发价:2620

执行价:2620

期限:60天

权利金:50元

策略收益结构:

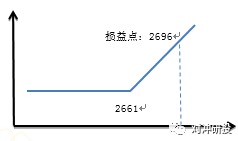

推荐策略2:买入长期看涨期权,卖出短期看涨期权

执行价:2661

期限:买入期权期限60天,卖出期权期限30天

权利金:买入支出80元,卖出收入45,净支出35元

策略收益结构:

说明:本周行情下跌,但我们认为下方空间有限,可选择合适的点位卖出看跌期权。另外,推荐买入长期看涨卖出短期看涨的策略,是基于长期看涨的观点。短期如价格上涨,该组合总体盈亏不大,如果如预期内短期保持震荡长期上涨,则可以获得较为可观的收益。

03、美豆期权策略分析

数据来源:汤森路透

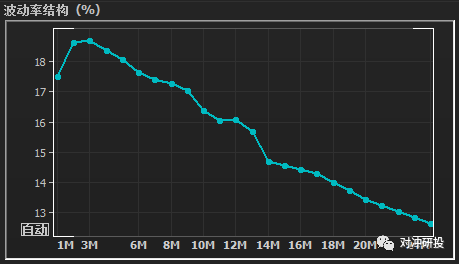

数据来源:汤森路透本周美豆期权波动率曲面,仍体现出看涨高于看跌的特点,本周波动率较上周有所提高。3个月之后到期的夏季期权波动率仍最高。自雷亚尔大跌,重大利空美豆期货市场。美豆市场基本面利空,当前低点企稳,仍需继续关注天气及种植进度,若天气利好,未来美豆仍可能恢复跌势。当前波动率曲面的数值主体保持在22以下。

数据来源:汤森路透

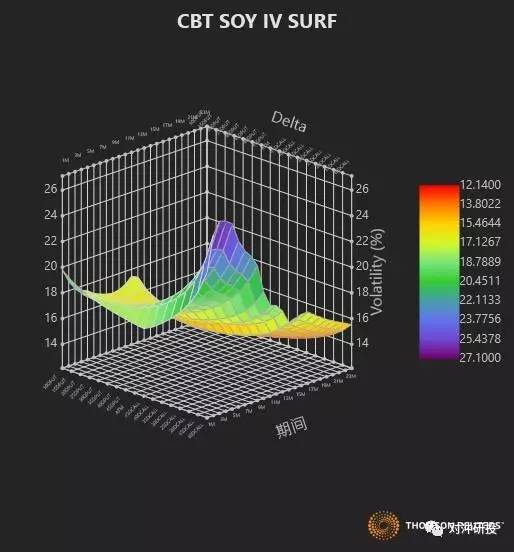

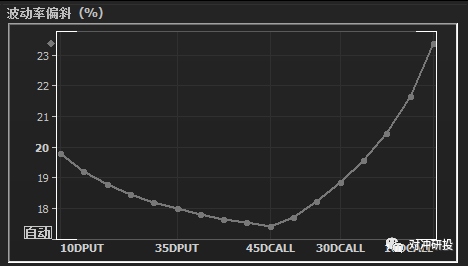

数据来源:汤森路透7月美豆的波动率偏斜曲线,与美豆整体波动率曲面特点一致,市场情绪看多。上周美豆出口数据利好,加上技术性买盘周五收涨,但中国取消大量订单,仍需关注后续天气。上周7月合约下探909.5美分,创新低,收益于周五出口数据利好,周收跌0.25%。波动率曲线仍是看涨高于看跌,说明市场看多情绪仍多于看空。

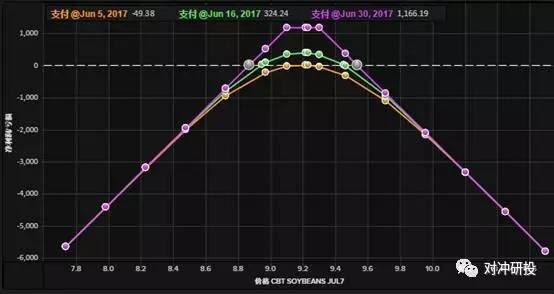

7月美豆推荐交易策略:卖出宽跨式期权。

当前基本面消息利空,市场止跌,但后续仍需关注天气。当前美豆走势不慎明确,我们采取卖出宽跨式期权,锁定收益,我们卖出1手虚值看涨(930call)期权,同时卖出1手虚值看跌(910put)期权。

数据来源:汤森路透

数据来源:汤森路透策略收取权利金1166美元。到期最大可能盈利为权利金1166美元,亏损无下限。

若一周内,合约价格在896-946美分区间波动,期权组合最大获益384美元。若合约长期持有至到期,且价在886-953美分区间震荡,实现最大收益1166美元,若在区间外震荡,则及时平仓,若期权策略盈利,可持续持有,并滚动操作。

进入【新浪财经股吧】讨论

责任编辑:戴明 SF006