违约蝴蝶效应――从伦铜暴跌到铜融资黑天鹅

“超日债”违约事件已经开始发酵,由此引发的连锁反应开始影响到中国大宗商品抵押融资格局,对铁矿石、伦铜等大宗商品的价格也造成冲击。

3月7日伦铜价格大幅下挫,当日跌幅达4.2%,这也是2011年12月以来铜价最大跌幅:

违约风险受到越来越多的关注,一些进行铜融资的贷款人纷纷抛售手中的铜,已达到现金要求,这些行为进而打击了铜价、降低了铜等大宗商品作为抵押品的价值,从而导致信贷环境看上去进一步收紧。

德意志银行在解读中国首例公司债违约(“11超日债”)的报告中表示:

超日公司债券违约,“11 超日债”第二期利息8980万难以全额兑付,其违约的数额其实相对较小(票面价值10亿元人民币,约合1.6亿美元),且发行主体的规模也较小(资产规模为12亿美元),但是有一些因素让这个事件颇有意义。

首先,这些债券的大多数持有者为散户投资者,这就将以往以机构投资者为主的市场扩展到了另一个层面。

其次,应该注意到,去年上海超日曾经在上海地方政府的介入下避免了一次违约,当时政府说服了银行将贷款展期。而这一次,政策立场显然有所转变,最后一分钟的救援之手已经不见,违约事件似乎更体现了市场的决定性作用。

考虑到近几年中国政府对于太阳能市场的大额补贴和扶助,类似事件的发生颇为耐人寻味。但新华社相关文章指出,超日债违约不会成为中国的“贝尔斯登事件”。

(编者按:此前,彭博新闻社曾引述美国银行表示,“超日债事件”或许就是中国的“贝尔斯登”时刻,重燃投资者对于信贷风险的担忧,就像2008年贝尔斯登接受救助的时候那样。详见 “僵尸”公司来袭 超日违约是信贷危机起点?)

此外,《21世纪经济报道》称,负责超日公司发债的银行和承销商不会帮助该公司支付利息。所以,虽然这笔债务规模不大,但有可能节外生枝。

彭博新闻社还报道,今年中国可再生能源行业面临77亿美元到期债券,路透社称目前已经有3家公司取消或推迟发债。详细内容参见华尔街见闻此前对该事件的介绍 “超日债”违约引发债市动荡 十家公司发债计划受阻

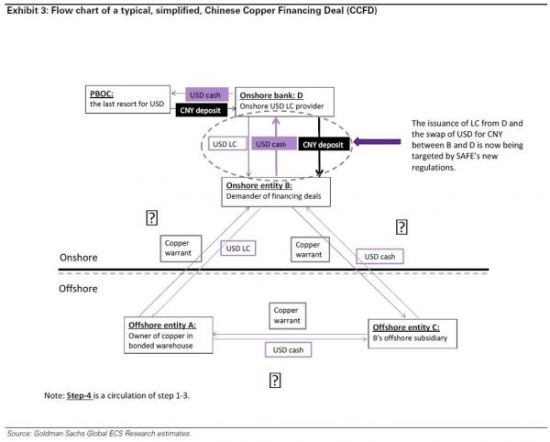

铜是中国影子银行系统套利的重要工具,华尔街见闻一直关注着铜融资可能触发的风险,下图是典型的简化版铜融资交易模式:

普通的中国铜融资交易涉及了四方实体,以及四个步骤。

实体A――一般是离岸的贸易公司

实体B――一般是国内的贸易公司

实体C――一般是离岸的实体B的子公司

实体D――在国内注册为服务客户实体B的国内或离岸银行

第一步)离岸贸易公司A以价格X出售保税铜的仓单(中国保税区仓库的铜在向海关申报前,是免征增值税的)或进口铜(在货船上正转到保税区的铜)给国内的实体B(也就是B从A那里进口铜)。B以国内银行D开立的美元信用证支付给A货款。而信用证的开立,就是外管局新政针对的关键一步。

第二步)国内的实体B通过把仓单文件发送给离岸的子公司C,把铜出售或再出口(其实交易的实物铜一直都在“离岸的”保税区中)。C给B支付美元或离岸人民币现金。利用来自于C的现金,B利用银行D把美元或离岸人民币换成国内人民币,那么B就可能自由利用这笔资金了。

把美元或离岸人民币换成国内人民币是,外管局新政策所针对的关键另一步。之前外管局批准这些兑换,是因为外管局预期再出口的过程,是通过中国经常账户与贸易相关的活动。现在,中国铜融资交易和其它类似的交易,已经明显变成完全不涉及实物原材料真实运转的活动了,外管局看起来正在行动阻止这些活动。

第三步)离岸子公司C把仓单再次出售给A(这也是没有实物铜运转的,实物铜一直停留在“离岸的”保税区中),A给C以低于X 10-20美元/吨的价格支付美元或离岸人民币现金,也就是B以折扣价把铜的仓单再次卖给A(与第一步方向相反)。

第四部)在信用证的有效期内(一般是6个月,可能为3-12个月不等),尽可能多地重复上述一二三步。在6个月的信用证有效期内,可以重复10-30次,主要受到处理文件工作所耗时间的限制。基于这个方法,在一年时间里,基于特定数量保税铜或进口铜开立的信用证名义总值,将是涉及其中的实物铜价值的10-30倍,具体取决于信用证的期限。

铜的所有权和对冲:在这个过程中,涉及中国铜融资交易的每吨铜都会通过出售LME期货进行对冲(交易一般包含了在中国铜融资交易的期限内,做多实物头寸,做空期货头寸,除非铜的所有者希望进行铜价走势的投机活动)。

虽然一般是由实体A持有并对冲铜库存的,但对冲者也可以是实体B、C、D,这取决于铜库存仓单的所有权在哪里。

高盛曾明确阐释了中国铜融资的重要意义:

过去几年在中国进行的这些影子交易,可能已经产生了数以千亿元计的金融杠杆,甚至可能更多。现在,这个融资的循环即将宣告终结。实际上,没有人能预计影响有多大,但可以肯定的是1)这将抽离系统中的金融杠杆;2)这将给中国吸收通胀和促进经济增长的能力带来负面的影响。

如果读者希望了解更多中国铜融资的信息、影响以及前景,请移步参看华尔街见闻对铜融资的全面介绍: 铜融资时代的终结是中国的雷曼时刻?

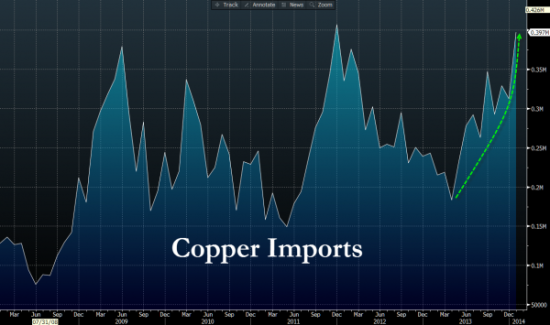

而最新的数据显示,中国2月份大宗商品进口激增,其中铜进口显著增加: