摘要:把握行情的走势关键是抓住矛盾,顺应主要矛盾,上周USDA和MPOB两份报告再次给市场指引了一点方向,报告都是利空,盘面美豆和马棕油01合约顺应下跌,不同的是美豆的预期再次跟市场相反,而棕榈油的报告则基本符合预期。报告带来短暂的盘面的影响,进入11月,马棕油步入减产周期,去库存来临,才是下一阶段重点关注的矛盾,同时油脂年前消费旺季的启动,基本判断短暂回调之后,5450-5500将是强有力支撑,棕榈油将重新开启振荡上涨之路。

一、棕榈油当下供需宽松

上周五马来西亚棕榈油局(MPOB)发布的10月报告显示,马来西亚棕榈油库存连续四个月,10月底马来西亚棕榈油库存为219万吨,较9月底增加8.4%,创下2016年1月份以来的最高库存。作为对比,路透社调查的分析师预计10月份棕榈油库存为220万吨。10月份马来西亚棕榈油产量达到200.9万吨,较9月份提高12.9%,这是三个月来的首次环比增长,也是两年来首次突破200万吨大关,因为产量季节性增长,以及当月的工作天数增加。作为对比,分析师预计10月份产量为195万吨。这可能是今年的最高单月产量,年底的季风降雨可能导致棕榈油产量下滑,大雨会中断油棕榈收获,降低产量。

不过棕榈油需求增幅低于产量增幅,导致10月份棕榈油库存增加。10月份棕榈油出口为155万吨,创下一年来的最高水平,但是环比增幅只有2%。10月份的出口数据符合市场预期,因为中国和印度两大消费国积极采购。今年10月份中国和印度分别庆祝中秋节和排灯节,提振棕榈油需求。但是从11月份起棕榈油需求可能放慢,届时北半球将会进入冬季。棕榈油在低温下容易凝固买家通常在这个季节减少棕榈油进口。

但11月棕榈油减产,盘面依旧处于偏强格局中。目前影响棕榈油价格的一大因素就是步入减产季,出口能否保持,但就目前和历史情况来看,四季度一般都是呈现下降趋势。据船运调查机构SGS发布的数据显示,2017年11月1日至10日期间马来西亚棕榈油出口量为43872吨,比10月份同期的出口量462082吨减少4.81%。ITS显示2017年11月1日至10日期间马来西亚棕榈油出口量为436988吨,比10月份同期的出口量448349吨减少2.53%。

二、国内棕油库存维持低位

我国进口棕榈油687942吨,较上月418570吨增269372吨,增幅64.3%,其中24度棕榈油进口488445吨较上月351342增137103吨,44度棕榈油进口197143吨,较上月99811吨增97331吨。

截止目前,国内港口食用棕榈油库存总量48.67万,较上月同期的40.59万吨增8.08万吨,增幅19.9%,国内主要港口工棕库存6.41万吨。本周国内棕榈油库存止降回升,主要华南地区增幅明显。因进口利润略有改善,中国买家入市采购积极性有所提升,而现货豆棕价差虽然回升至308元/吨,但仍处于不合理状态,远低于正常800-1000元/吨的水平,预计后期国内棕榈油库存仍将继续增加,只是重建之路仍相对缓。

根据船期调查显示,最新预估国内11月份棕榈油进口量预计45万吨左右(其中含工棕约10-12万吨),12月份棕榈油进口总量预计调整至47万吨(其中24度35-37万吨左右)。

三、现货价格

马来西亚棕榈油FOB报价11月船期报价690美元/吨,12月船期报价690美元/吨,11月船期到港完税成本5770-5830元/吨,较广州港口棕榈油高出110元/吨,较天津口棕榈油高出50元/吨。印尼1-3月船期CNF中国华南港口价格717.5美元/吨,完税成本在5830元/吨。4-6月船期CNF中国华南港口价格717.5美元/吨,完税成本在5830美元/吨。

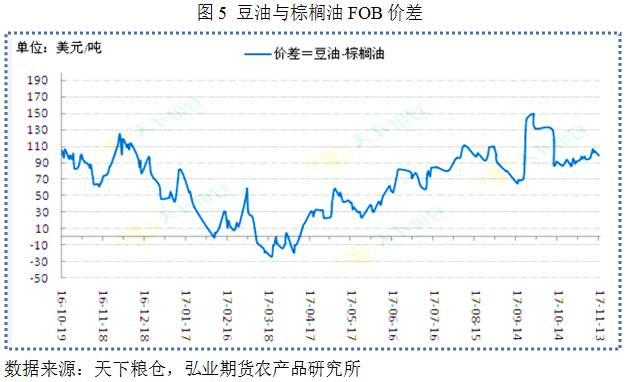

对于豆油和棕榈油两大油品的未来走势而言,豆油性价比优势要更大一些。进入冬季之后,本身就是棕榈油的消费淡季,而且豆棕价差持续处于较低水平,豆棕两者价差在300元/吨(正常价差应在800-1000元/吨),且马来西亚棕榈油FOB近月船期价低于南美豆油FOB价99美元/吨,买家大多转向采购豆油,棕榈油成交量始终低迷。后期棕榈油现货市场要恢复市场份额,需要重新拉大与豆油的价差。

四、生物柴油之路仍重道远

巴西植物油行业协会(ABIOVE)称,2018年巴西生物柴油产量预计增加31%,因为政府提高了生物柴油的强制掺混比例。目前巴西规定柴油中必须掺混8%的生物柴油。根据巴西全国能源委员会(CNPE)11月9日的决定,2018年3月份时强制掺混率将提高到10%,比原计划提前一年。预计2018年巴西生物柴油产量将达到55亿升,高于2017年的预期产量42亿升。2018年巴西大豆压榨量将会因此额外增加150万吨,达到4300万吨。生物柴油可成为炒作题材,长期利好油脂。

五、豆油库存积累,压力最重

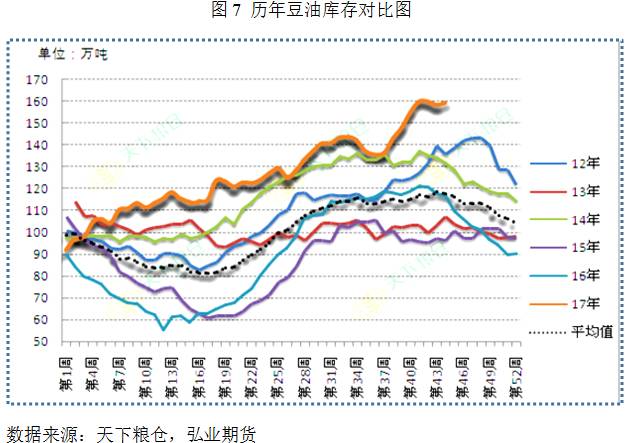

由于油厂开机率依旧处于较高水平位,导致豆油产量进一步放大,而距离元旦和春节备货尚有时日,加上近阶段期货盘频繁波动、方向不明,经销商不敢轻举妄动,均持观望态度,随着豆油库存不断增大,油厂不堪重负,只能焦急的催促经销商赶紧提货,但据市场反馈,由于下游消耗缓慢。目前国内豆油商业库存总量160.22万吨,较上个月同期的155.1万吨增5.12万吨增幅为3.3%,较去年同期的107.5万吨增52.72万吨增49.04%。

菜油独立行情市场存在,小品种油。一旦有抛储传闻短时间打压市场,实则库存出清,利好后市。

六、结论

进入11月,马棕油步入减产周期,去库存来临,才是下一阶段重点关注的矛盾,同时油脂年前消费旺季的启动,基本判断短暂回调之后,5450-5500将是强有力支撑,棕榈油将重新开启振荡上涨之路。

作者:徐海峰;来源:弘业期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

进入【新浪财经股吧】讨论