基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

总结与操作建议:

甲醇期价在4月份整体呈现震荡下行走势,主力合约1705自2月中旬开始回调,从近三年高点3128处一路下行。月初正值清明假期,部分企业有补库需求,甲醇主力合约小幅上行,2670一下承压转为下行,回落至2400关口附近。甲醇主力合约陷入盘整状态,价格运行区间为2300-2430。甲醇基本面偏弱,装置开工维持高位,而需求跟进不足,导致库存消化缓慢,业者观望心态浓重。从月线来看,甲醇仍未调整到位。

经过两周左右的窄幅整理之后,甲醇主力合约重启跌势。主力合约节节败退,向下突破2300有效支撑,回落至五日均线下方运行。期货大跌,打击业者心态。国内现货市场重心下移,主产区企业出货承压,降价排库为主。贸易商积极让利出货,但买方操作谨慎,市场交投一般。欧美地区需求偏弱,报价窄幅调整。检修装置陆续重启,甲醇供应预期增加,但下游市场受到环保等因素的影响开工偏低,库存消化缓慢,导致港口库存走高。供需压力增大,市场看跌心态延续,而短期内并无利好因素提振,甲醇难改弱势。操作上,甲醇逢高沽空为主。

一、行情综述

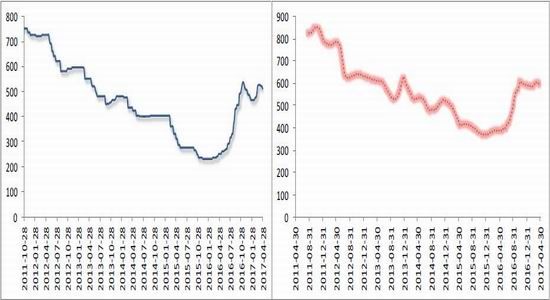

图1-1甲醇活跃合约收盘价走势 图1-2主力合约K线图

资料来源:Wind资讯,方正中期研究院

表1-1活跃合约月度成交数据

资料来源:Wind资讯,方正中期研究院

甲醇期价在4月份整体呈现震荡下行走势,主力合约1705自2月中旬开始回调,从近三年高点3128处一路下行。4月初正值清明假期,部分企业有补库需求,甲醇主力合约小幅上行,2670一下承压。由于未能突破箱体震荡区间的上限,主力合约转为下行,回落至2400关口附近。从中旬开始,甲醇主力合约陷入盘整状态,价格运行区间为2300-2430。甲醇基本面偏弱,装置开工维持高位,而需求跟进不足,导致库存消化缓慢,业者观望心态浓重。从月线来看,甲醇仍未调整到位。当前,国内宏观经济大环境偏空,加之国际油价持续走低,甲醇则顺势而下。市场交投方面,甲醇成交量大幅缩减,但持仓量明显增加。

二、现货市场

图2-1甲醇分区域市场价 图2-2甲醇现货价(中间价)

资料来源:Wind,方正中期研究院

4月,FOB美国海甲醇价格从351.12美元/吨下跌至297.62美元/吨,回调53.5美元/吨;CFR中国从293美元/吨下跌至279美元/吨,回调14美元/吨;FOB美国海湾现货价格从324美元/吨下调至203欧元/吨,跌49美元/吨;CFR东南亚则自327欧元/吨回调至309欧元/吨,回调18欧元/吨。整体来看,由于需求不足,国际主要甲醇报价在03月份维持震荡下行的走势。

4月份,内地甲醇市场整体表现为先涨后跌。月初西北地区主力烯烃开车,当地供需压力缓解,需求支撑下游市场推涨。然而4月以来,河北、山东等下游主力市场环保压力逐渐增强,特别是中旬以来,下游需求极为疲软,开工率不足。虽然主产区强势推涨,但终端市场心态谨慎。中下旬,需求仍旧低迷,心态由僵转空,终端市场重心不断下探,主力产区逼近两千元关口。临近月末,虽局部供需矛盾得以缓解,然场内供需压力仍然存在,部分对后市仍存谨慎态度。截至月底,山东市场均价为2458元/吨,环比下跌3.35%,同比上涨30.49%;内蒙市场均价为2242元/吨,环比下跌1.73%,同比上涨31.42%。

三、宏观影响因素

(一)美联储按兵不动,6月加息概率猛增

图3-1ADP就业人数变动 图3-2美国非农就业人数

资料来源:Wind资讯,方正中期研究院

经历了为期两天的政策会议后,FOMC官员们一致决定,将基准利率维持在0.75%至1%之间。05月04日凌晨,美联储宣布维持现有利率水平不变,符合此前的市场预期。不过,美联储在5月议息会议结束后的声明中淡化了一季度经济增长疲软,强调就业市场、消费者需求强劲。美联储表示,会关注近期美国经济增速放缓的情况。不过他们对前景整体乐观,认为一季度GDP不佳是暂时的。这或意味着,经济暂时的放缓不会影响其逐步加息的计划。美联储公布声明后,6月加息概率从不到70%猛增,达到94%。

(二)金融监管风暴来袭

中共中央政治局4月25日就维护国家金融安全进行集体学习,习近平总书记就维护金融安全提出6项任务,第一项就是深化金融改革,完善金融体系,推进金融业公司治理改革,强化审慎合规经营理念,推动金融机构切实承担起风险管理责任。

近期,“一行三会”掀起了一场金融监管风暴。央行、银监会、保监会和证监会近日密集召开会议,明确2017年工作重点,多举措维护国家金融安全。其中,银监会表示,将深入排查银行业各类风险,密切盯防重点领域风险;证监会称,当前要结合资本市场实际,准确研判各种风险,逐项细化分解。保监会则明确,要突出责任担当,坚决打击违法违规行为,治理保险市场乱象,坚持引导行业回归风险保障本源。

(三)制造业、服务业增速双下

图3-3官方制造业PMI 图3-4财新制造业PMI

资料来源:Wind,方正中期研究院

图3-5官方非制造业PMI 图3-6财新服务业PMI

资料来源:Wind,方正中期研究院

中国4月官方制造业PMI为51.2,较上月近五年高点略微回落,但仍连续9个月在荣枯线上方;4月非制造业PMI为54,非制造业延续扩张态势,增速有所放缓;4月财新制造业PMI亦回落至7个月来最低;4月财新服务业PMI51.5,为2016年6月以来新低;4月财新综合PMI51.2,为2016年7月以来新低。服务业和制造业产出增速双双放缓,显示出制造业和服务业在4月份皆动力减弱。对于未来一年的增长前景,制造业与服务业企业普遍保持乐观,但整体乐观度放缓至5个月以来最低。综合乐观度减弱,反映两大行业皆信心下降,制造业企业对未来一年的业务前景最不乐观。从近期公布的经济先行指标PMI数据来看,国内经济扩张速度放缓,下行风险仍存。

(四)地缘政治局势紧张

全球金融市场动荡不安,重磅事件接踵而至。意外状况频繁发生,地缘政治紧张。俄罗斯圣彼得堡爆炸事件打破金融市场的平静,紧接着特朗普下令打击叙利亚,向叙利亚发射了60多枚导弹。美国对叙利亚实施袭击之后,强硬警告俄罗斯必须与叙利亚划清界限,中东、朝鲜局势紧张骤然紧张。美军又在阿富汗投下史上最大非核弹,市场避险情绪蔓延。朝鲜导弹试射失败,美国对朝鲜半岛虎视眈眈,朝鲜半岛风险加剧。朝鲜又试射导弹,半岛地缘局势再次升温。

四、油价先扬后抑,减产协议或将延长

4月份原油整体呈现冲高回落走势。油价借助前期利好消息以及多头氛围惯性上冲,美原油一度升至53美元高点。但由于供需关系没有根本改善,美国原油库存压力降幅有限,汽油库存反而大幅增加,再加上投资者对页岩油持续增产仍旧心存担忧,导致油价自高位再度单边回落。此外,虽然沙特、委内瑞拉等产油国表态支持延长减产协议,但俄罗斯和伊朗的负面言论打消市场积极性。总之,4月份原油市场消息面并没有大的变动,依旧是围绕页岩油和减产协议进行多空博弈。

图4-1WTI原油走势 图4-2布伦特原油走势

资料来源:Wind,方正中期研究院

OPEC和非OPEC产油国或将延长减产协议,将减产的期限延长至6月之后,以帮助解决石油市场供应过剩的问题。石油输出国组织(OPEC)代表人士指出,虽然5月25日的会议上很有可能会延长减产协议,但不太可能会扩大减产幅度。目前而言,当前的减产幅度似乎不足以解决供应过剩问题,因此投资者担心即使延长了减产协议,油市重归均衡进程也依然遥遥无期,这令多头信心大挫

五、甲醇供需分析

1、甲醇供给情况

图5-1甲醇产量 图5-2甲醇进口数量

资料来源:Wind,方正中期研究院

官方统计数据显示,3月份我国精甲醇产量为386.7万吨,比2月份增加14.95万吨,增幅为4.02%。与去年同期的350万吨相比,产量增加10.5%。1-3月份累计产量在1126万吨,与去年同期的1029.5万吨产量相比,产量增加9.4%。

2017年03月,我国甲醇进口52.74万吨,环比减少21.92%,同比减少17.5%。2017年1-3月,我国甲醇进口量累计达198.9万吨,同比大幅增加15.9%,2017年平均每个月进口量高达66万吨。

2、甲醇需求情况

图5-3甲醇表观消费 图5-4甲醇出口

资料来源:Wind,方正中期研究院

2017年03月,甲醇表观消费量累计值为1324.37万吨,与2016年同期的1213.51万吨相比,增加9.13%。2017年03月,我国甲醇出口量为0.4万吨,环比大增2061%%,同比大幅增加1568.4%。2017年1-3月,我国甲醇出口量累计仅0.495万吨,同比大幅减少53.6%。

六、国内主要港口库存

图6-1国内主要港口库存 图6-2国内甲醇合计港口库存

资料来源:Wind,方正中期研究院

截至04月底,江苏甲醇库存在43.32万吨,下降0.50万吨。江苏地区仓储甲醇货物仍在积极向浙江重要下游转移库存,其中周内太仓地区仍在积极向浙江乍浦方向积极转移库存,而江阴等地多在向宁波地区发送船货。而除了浙江重要下游工厂积极从江苏地区提货以外,周内江苏当地下游工厂消耗仍旧缓慢。浙江(嘉兴加上宁波)地区甲醇库存在16.89万吨,大幅走高3.19万吨。周内天津等地船货到达浙江区域明显缩减,而江阴等地内贸船货和太仓地区汽运货源流入量大幅增多。华南(不加福建地区)甲醇库存在7.40万吨,减少2.05万吨。福建地区甲醇库存在1.83万吨附近,基本持平。

目前,沿海地区甲醇库存上涨至69.44万吨,整体可流通货源继续缩减至14.85万吨附近。据初步估算,沿海地区04月28日至5月上旬抵港进口船货数量在17.10万-18.60万吨。

七、上下游市场动态

1、上游市场

图7-1动力煤车板价 图7-2环渤海动力煤价格指数

资料来源:Wind,方正中期研究院

4月份,国内动力煤市场弥漫着淡季的味道。月初,国内动力煤市场出现分化。大型煤企价格继续上涨,产地价格迎来一小波降价潮,港口煤价则小幅波动。主产地三西地区煤矿复工率开始有所提升,但在安全、环保检查力度未见松动的制约下,产量增幅仍然受限。港口方面,在大秦线上调运费、秦皇岛港、曹妃甸港纷纷从本月起取消前期港口作业包干费等优惠政策取消后,加之4月份主力煤企上调价格,一定程度上支撑着北方港口动力煤价格暂稳。中旬,从港口到产地的动力煤价格都出现不同程度的回调,降价已是煤市的主流趋势,但也有个别调涨信息浮现江湖,让人凌乱。内蒙古部分煤矿迫于销售压力煤价小幅下调5-10元/吨,陕西部分煤矿的末煤出现10元左右的降幅。月末,神华集团带头下调下水动力煤现货价和特殊煤种现货价,煤价趋势仍在下行通道。下游方面,电厂要求的长协煤兑现率比较高,达到90%,基本能维持电厂的正常需求,所以部分电厂只做长协煤,市场煤基本不做。

环渤海动力煤价格指数持续下跌,主要是因为临近5月,市场供需格局继续偏向宽松;主要煤运铁路春季检修即将结束,受此前外运限制,产地市场出现部分库存累积,检修后可能加速向港口市场移动;分煤种走势分歧加剧,沿海煤价具备内在调整动力。近期环渤海港口市场5000大卡煤炭下水价格快速下降,与其他热值煤种的比价关系明显偏离历史平均水平,暗示港口下水煤价存在进一步调整压力。

2、下游市场

国内煤(甲醇)制烯烃装置平均开工率在77.8%,下降近3个百分点。继上周中煤榆林陆续停后,神华新疆开始陆续停车检修,国内CTO/MTO装置开工率继续下滑。据悉江苏盛虹80万吨/年MTO装置计划27-28日重启,28-29日出乙烯和丙烯单体。

甲醛企业因为河北地区环保压力有所缓解,部分甲醛工厂重启,但下游开工仍较为清淡,厂家开工难以恢复到较高水平;其他市场甲醛企业开工负荷窄幅调整,开工率较上周有所提升。

二甲醚企业开工率上涨,DMF企业开工率大幅上涨。

图7-3主要下游市场开工率

资料来源:卓创资讯,方正中期研究院

表7-1主要下游产品价格

资料来源:卓创资讯,方正中期研究院

国内甲醛市场跟随原料先涨后跌。月内中上旬,原料甲醇签单较好,市场稳步上推,甲醛市场受成本面提振,业者报盘跟涨积极,市场采买气氛尚可。然好景不长,受各地环保影响,终端需求打压十分明显,原料甲醇转而下行,甲醛走货也出现一定阻力,成交屡屡走低。

国内DMF市场窄幅下滑,随着下游行业进入淡季,以及环保制约下游企业开工,导致DMF市场需求转淡,另外DMF工厂装置逐渐恢复平稳运行,供应货紧局面缓解,部分货源价格开始回调,市场高位商谈松 动。临近月底,考虑到五一节期间出货将受到一定制约,库存恐有提升压力,部分工厂实行降价促销,但中间商及下游反应较差,节前采购意向偏低,场内观望气氛浓厚,整体成交少闻。

国内二甲醚市场小幅反弹后延续跌跌不休之势,整体商谈重心大幅下滑。月初,市场消息面表现偏淡,节间为刺激销售有窄幅让利促销。但清明节后,终端存阶段性补货需求,而随着原料甲醇的上推,二甲醚工厂成本压力增大,加之在个别主流工厂检修、市场供应量减少,且国际原油连涨刺激液化气市场买兴,均为二甲醚市场提供利好,工厂挺价意愿强烈,整体商谈重心开始上行。但市场需求未能有效跟进,随着检修装置的重启,供需矛盾愈发凸显,而原料甲醇的宽幅回调也给市场增添利空,虽液化气市场走势坚挺,但提振有限。工厂为保销售接连让利,市场价格不断探底,场中恐跌心态下采买仍不积极,月底,虽市场价格已跌破工厂理论成本,但场中看空心态不减。

国内醋酸市场弱势下跌,月度供应量较上月有所增加。而下游醋酸酯、醋酸乙烯、PTA等主要下游月度产量较上月均有所下降,对醋酸需求减弱,市场供求差距有所扩大。业者心态持续偏紧,中间商及下游用户多是执行长约或消化库存为主,市场现货交投疲弱,醋酸市场现货商谈价格不断下探。

国内MTBE市场月均价为5407元/吨,较2017年3月均价上涨213元/吨。4月份MTBE市场走势震荡,但整体仍维持了向上的行情。月初MTBE交投气氛略有好转,MTBE厂家积极推涨,再加上美军空袭叙利亚带动市场强烈炒作情绪,MTBE市场短期价格上涨明显;不过随着消息面对市场的支撑力度减弱,再加上MTBE价格上涨迅速导致下游客户抵触心理逐渐增强,入市意向出现明显减弱;临近月底,MTBE市场略有回调。5月份我国汽油终端消费需求仍有望稳步提升,而且5月初仍有利津石化MTBE装置将要进入检修,短期MTBE供应下降也会对市场产生一定支撑,市场或存一定上行动力

八、甲醇装置开工率

图8-1西北地区开工率 图8-2全国开工率

资料来源:Wind资讯,方正中期研究院

截至04月底,国内甲醇整体装置开工负荷为66.58%,环比上涨3.82%;西北地区的开工74.35%,环比上涨3.67%。山西煤焦化停车检修,山东荣信、山西丰喜等结束检修,兖矿榆林、内蒙古荣信出产品,国内开工率大幅上涨;西北地区由于兖矿榆林、内蒙古荣信出产品,开工率大幅上涨。

九、国内外装置运行情况态

表9-1国内甲醇装置变动情况

十、行业相关股票

表10-1甲醇行业相关股票

资料来源:Wind资讯,方正中期研究院

方正中期 夏聪聪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏