基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

今年第一季度,煤炭供给较为紧缺,而下游钢厂需求较好,煤炭价格强势上涨。进入4月的传统需求旺季,下游需求的走强将使得钢厂库存持续下降,焦化厂焦炭和焦煤库存也达到了阶段的底部,在此基础上,预计第二季度焦煤焦炭可通过钢厂产能利用率的修复继续振荡走强,焦炭走势将一如既往强于焦煤,建议第二季度更多关注煤焦跨品种套利机会。

第一部分产业链分析

(一)现货市场

今年第一季度,国内炼焦煤市场从高位小幅回落。截至一季度末,唐山主焦煤A11-12,V22,S0.8-0.9,G>85,Y17-23报1430元/吨,较上月末上涨100元/吨,较上季度末上涨150元/吨。当前政策面的限制以及春节后煤矿复产的不如预期使得焦煤资源紧缺,但随着需求向好煤矿开工率回升,二季度煤价将维持平稳运行。

1-3月份,国内焦炭现货市场整体从高位回落,但在3月份有继续止跌反弹态势,全国各地市场成交情况良好。截至一季度末,唐山一级冶金焦A12.5,S0.65,CSR58-60,Mt8报1825元/吨,较上月末上涨100元/吨,较上季度末回落225元/吨或10.97%;天津港一级冶金焦A<12.5,S<0.65,CSR>65,Mt8报1935元/吨,较上月末上涨70元/吨,较上季度末仍回落255元/吨或11.64%。受环保限产支撑及上下游产品价格上涨拉动,3月中旬开始焦炭价格止跌上扬,多数焦化企业利润得到恢复。经过前期焦炭价格报复性上涨和下跌后,焦化厂此轮上调价格更加理性。

(二)产量

据国家统计局公布数据显示,今年1-2月我国焦炭产量累计达到6926万吨,同比增长4.17%,同期,全国粗钢产量12876.7万吨,同比增长5.8%,表明今年头两个月下游钢市的火爆带动了原材料的需求。2016年煤炭去产能工作超额完成任务,去掉煤炭产能约3亿吨,2017年煤炭去产能年度目标虽然数字上小于去年,但由于2016年退出产能多是中小民营煤矿以及停产多年的废弃矿,今年的去产能将更多触及大型煤企的利益和冗员安置问题,因此2017年煤炭去产能的难度不减反增。此外,从今年3月1日起,省国土资源厅会同省公安、安监、煤监和煤管五部门联合行动,用半年时间,在全省范围内开展煤矿超层越界违法专项整治行动。这项行动预计会贯穿整个二季度,一定程度影响焦化厂的炼焦煤供给。

(三)进出口

据海关统计数据显示,今年1-2月份中国进口炼焦煤1068.7万吨,同比激增68.96%;出口量为22.15万吨,同比减少3.3%,净进口量为1046.55万吨。从进口地区来看,1-2月份我国从澳大利亚进口煤炭同比增长43.25%,从印尼进口同比增长43.84%,从蒙古进口同比增长173.57%,表明国内煤炭供应偏紧进口量大幅提升,从而使得进口焦煤市场价格大幅走高。

今年1-2月,我国出口焦炭累计161万吨,同比基本持平,第二季度是传统的钢市旺季,钢厂对于焦炭需求将会进一步增长,出口量预计会持续萎缩。

(四)库存

通过对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截至一季度末,总库存量为813.78万吨,其中样本钢厂总库存555.45万吨,样本焦化厂总库存为258.33万吨。数据显示,炼焦煤总库存较上月末下降66.29万吨,其中样本独立焦化厂下降88.38万吨,样本钢厂则上升22.09万吨;炼焦煤总库存叫上季度末下降74.56万吨或8.39%,其中样本独立焦化厂下降93.65万吨或26.61%,反观样本钢厂却小幅回升35万吨或6.77%。总体来看,焦钢企业炼焦煤库存从高位回落,受到煤矿环保和安全检查的进一步升级影响,以及两会提出的今年煤炭要再去产能1.5亿吨,预计后期焦化厂和钢企的炼焦煤总库存将不会有大幅改善,振荡弱稳格局将会贯穿第二季度的煤炭供应。

截至一季度末,沿海六港进口炼焦煤库存总量为235.5万吨,较上月末回落58.3万吨,较上季度末回升9.7万吨。其中京唐港96.2万吨,青岛港47万吨,均较上季度末有一定程度回升,但整体仍处于低位振荡阶段。当前国内煤炭价格上涨且资源紧张,港口库存消耗快,预计短期之内港口库存继续维持低位,后期或有所上升。

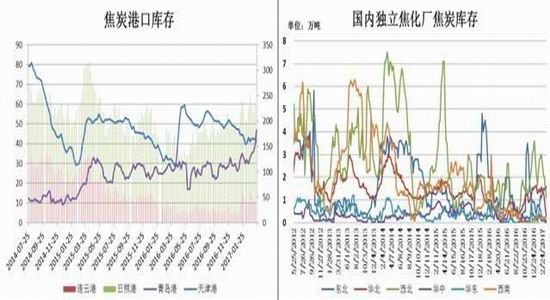

截至一季度末,焦炭同口径库存统计显示天津港焦炭库存为160万吨、连云港10万吨、日照港50万吨、青岛港47万吨,四港总库存量为267万吨,较上月末增长了10万吨,较上季度末则增加13万吨。此外,独立焦化厂焦炭库存在第一季度均出现了不同幅度的回落。其中,独立焦化厂聚集区域华东、华北和华中地区跌幅较明显,华北地区从上个季度末的1.47万吨跌至0.33万吨,华东地区由0.16万吨跌至0.12万吨,华中地区由0.38万吨跌至0.04万吨。第二季度适逢钢市旺季,钢厂对焦炭需求将继续增大,无论港口或是焦化厂焦炭库存均会处于低位振荡格局。

(五)焦化厂开工率

据统计53家典型独立焦化企业样本数据显示,截至一季度末,除了东北地区,主流地区独立焦化企业产能利用率较上月末有较明显上升,华中地区由78.5%上升至81.9%,华北地区由68.6%上升至74.4%,西北地区由73.5%升至77.6%,华东地区由62.5%恢复到66%,西南地区也从50.7%微涨至52.9%。对比上季度末,除东北和西南地区,主流焦区华北、西北、华中、华东相对于上季度末亦有一定程度上升,其中东北地区由74%上升至90.1%,华中地区则由86%上升至90%。此外,焦化企业产能利用率也相应走高,尤其是产能在200万吨以上的焦企开工率从上季度末的71.7%大幅攀升至77.9%。焦化厂开工率上升主要是由于第一季度下游钢厂报价一度冲高,利润可观,因此开工率居高不下;尽管3月末钢市出现了一波回调,螺纹钢和热卷等下游品种均出现了一定幅度的下挫,然而在固定投资和基建投资仍维持理想增速背景下,预计第二季度下游钢市仍会重新站上高位,一定程度将带动焦炭开工率进一步回升。

总结与展望

今年第一季度,由于两会定下的煤炭再去产能1.5亿吨以及全国各地的环保和安全督查,煤炭供给较为紧缺,而下游钢厂需求较好,煤炭价格强势上涨。进入4月份,焦化厂的复工复产将有明显回升,而4月又是传统需求旺季,下游需求的走强将使得钢厂库存持续下降,在此基础上,钢材价格的高位波动将带动双焦价格高位运行,部分钢厂利润向焦炭传导迹象,钢厂采购力度的加大是的原材料得到强势支撑。预计第二季度焦煤焦炭可通过钢厂产能利用率的修复继续振荡走强,但是由于上游煤矿276政策引起的供给面偏紧,焦煤在某些特定时段走势或与焦炭相互独立,建议第二季度更多关注煤焦的跨品种套利机会。

第二部分操作策略

1、日内与短线

如果是日内交易,可以说基本面变化对其影响会相对较小,而日内的资金博弈却成主要因素,因此,日内交易可根据技术图形的分析来交易,如将K线图调为5分钟及10分钟,时间跨度较小的做日内交易的依据,个人认为以10分钟为例当期价站上10分钟线可做多,止损设为低建仓价0.3%。当价格出现严重偏离10分钟均线可考虑获利出场。而跌破10分钟线则做空,止损设为高建仓价0.3%,同样当价格出现严重偏离10分钟均线可获利出场。

短线交易,以5日线为多空分水岭。

2、中线投资者

近期钢市走弱,开工率短期内维持较高,因此对煤炭需求较好,后期或有所下滑。另外,煤价一路飙升,国家相关部门或将出台措施稳定煤价。预计第四季度煤价将放缓上涨势头,稳中偏强运行。操作策略上,建议以低买高抛为主。操作上建议,JM1701可在920-1070区间低买高抛,止损参考30个点;J1701合约可在1180-1380区间低买高抛,止损参考40个点。

3、套利(跨期套利,期现套利,跨品种)

(1)焦炭跨期套利:截至一季度末,期货J1705与J1709跨期价差达到198元/吨,已从阶段峰值253元/吨回归,预计随着移仓换月的持续,远月1709合约涨幅会超过1705合约,进一步缩小价差。建议买J1709空J1705,目标价差150元/吨。另外,J1709与J1801合约目前处于窄幅振荡,振荡区间约在40-70之间,截至3月29日两者的价差创下新高的99元/吨,与近期焦炭移仓换月波动率不无关系,预计第二季度近月1709合约涨幅将会继续扩大,与1801合约的价差也会继续放大,建议关注买近抛远的机会。

(2)焦煤跨期套利:截至一季度末,期货JM1705与JM1709合约价差报75.5元/吨,已从前前期的高点回归合理区间,远月合约持仓量已几乎与近月持平,进入4月份,1709合约有望受焦炭带动扩大涨幅,价差有一定概率继续放大。反观JM1709与JM1801合约,目前价差报49.5尚在合理区间内,第二季度谨慎观望。

(3)焦煤期现套利:截至一季度末,京唐港现货价报1430元/吨,期货JM1709合约价格为1201.5,基差为228.5,处于合理的振荡区间。近期焦煤期货移仓换月,1709合约有补涨态势,基差有一定概率继续缩窄,因此若现货企业需要买入大量现货可考虑通过期货市场买入JM1709合约套保。

(4)焦炭期现套利:截至一季度末,现货市场河北唐山准一级冶金焦报价1825元/吨,期货J1709合约价格为1717元/吨,基差为108元/吨,近期因远月1709合约补涨,基差有持续缩窄迹象。短期受到下游钢市火爆的带动,焦价预计高位运行,因此若企业需买入大量现货可考虑通过期货市场买入J1709合约套保。

(5)跨品种套利:截至第一季度末,焦炭焦煤期货主力合约的价差为638元/吨,高于历史的平均水平,主要原因在于下游钢铁需求的旺盛带动焦炭走强,而焦煤的走势相对焦炭滞后,因此进入第二季度二者价差有望修复。另外,J1709与JM1709合约的价差目前为515.5元/吨,虽然低于主力合约的价差,但也仍高于平均值。建议当J1709与JM1709合约价差在区间530-550元/吨时,可考虑买入JM1709合约抛出J1709合约,止损610元/吨,目标360元/吨。

4、套保者(需求商,销售商)

需求商:焦煤后市预计振荡偏强运行,需求商可分批买入套保。操作上建议分批建仓,JM1701合约于980-975买入40%仓位,若行情继续下行则于955-950再建40%仓位;如果第一步建仓后行情开始走高则于995-1000买入40%仓位,其余20%视市场而定;J1701合约于1270-1265买入40%仓位,若行情继续下行则于1250-1240再建40%仓位;如果第一步建仓后行情开始走高则于1285-1290买入40%仓位,其余20%视市场而定。

销售商:若企业有大量库存可考虑分批抛空套保。操作上建议,JM1701合约处1015-1020区间卖出40%仓位,若行情继续走高则于1035-1040再建40%仓位;如果第一步建仓后行情开始出现回落则于995-990再卖出40%仓位,其余20%视市场而定;当J1701合约处1310-1315区间卖出40%仓位,若行情继续走高则于1335-1345再建40%仓位;如果第一步建仓后行情开始出现回落则于1285-1275再卖出40%仓位,其余20%视市场而定。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏